Les investisseurs obligataires sont confrontés à des signaux contradictoires émanant de l'environnement macroéconomique général, ce qui pourrait induire une plus grande volatilité sur le marché obligataire.

Il y a à peine quelques semaines, la Réserve fédérale américaine (Fed) a entamé son cycle d'assouplissement par une forte baisse des taux de 50 points de base. Mais les marchés ont déjà réduit leurs attentes de nouvelles réductions, compte tenu de la vigueur de l'économie américaine. L'action de la Fed a été motivée par la hausse du chômage et le ralentissement de l'inflation. Ce qui est remarquable dans cette première réduction de la Fed en 4 ans et demi, c'est son ampleur (50 points de base au lieu de 25), à un moment où les actions américaines n'ont jamais été aussi élevées et où les spreads de crédit américains atteignent des sommets inégalés.

Les données publiées depuis la réunion de septembre de la Fed ont été plus solides que prévu. Par exemple, les données sur les emplois non agricoles ont montré que le marché du travail restait solide malgré une hausse du taux de chômage. Depuis la pandémie, les marchés ont tendance à extrapoler à partir des données les plus récentes; il est donc important de garder à l'esprit les grands thèmes structurels qui influencent le cycle économique.

Les dépenses budgétaires élevées et les bilans confortables des ménages et des entreprises, soutenus par l'essor des marchés du risque, renforcent l'économie américaine face à la pression exercée par les taux directeurs élevés qui prévalent depuis plus de deux ans. Dans un monde où l'offre de main-d'oeuvre et de produits de base est réduite, cela signifie qu'il est beaucoup plus facile de générer de l'inflation aujourd'hui, ce qui constitue un revirement important par rapport aux années 2010. C'est ce que montrent clairement les enquêtes américaines auprès des ménages, qui indiquent que ces derniers perçoivent désormais une inflation beaucoup plus élevée et plus volatile. C'est cette combinaison de la rareté de l'offre de ressources clés et d'une demande plus forte qui fait que le régime actuel est différent du précédent.

Pourquoi les dépenses budgétaires actuelles des États-Unis posent-elles problème?

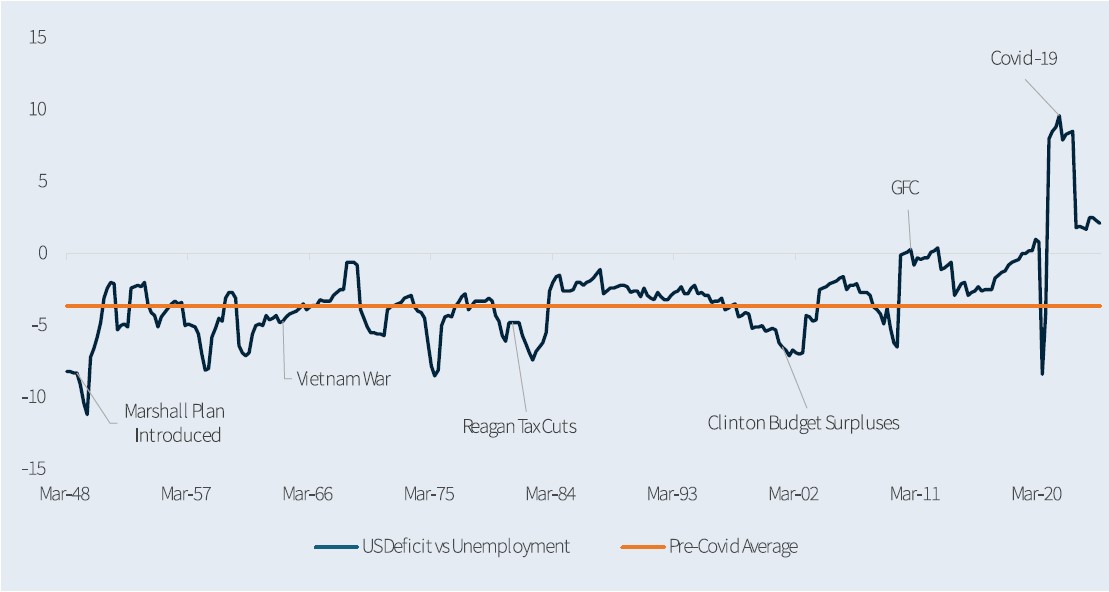

Source: BLS, Trésor American 30.09.2024

Le graphique ci-dessus montre la nature inhabituelle des dépenses publiques actuelles. Avant la pandémie, lorsque l'économie était forte et que le taux de chômage restait bas, les dépenses publiques ont diminué. C'était la réponse budgétaire appropriée car, dans un tel scénario, les gouvernements dépensent moins en allocations de chômage alors même qu'ils perçoivent davantage de recettes fiscales.

Depuis la pandémie, c'est l'inverse qui s'est produit, le gouvernement dépensant davantage à mesure que l'économie se redressait. Lorsqu'une économie fonctionne bien, la dernière chose dont elle a besoin, c'est d'une augmentation de la demande et donc de l'inflation. Ce rythme élevé des dépenses publiques explique en grande partie pourquoi l'économie américaine a évité la récession, malgré le cycle de relance le plus agressif depuis une génération.

Davantage de dépenses en perspective

Nous pensons qu'il est peu probable que le scénario du déficit change sous la nouvelle administration américaine, la dette nationale du pays devant encore augmenter pour atteindre 36'000 milliards de dollars, soit environ 120% de son PIB. Dans son dernier rapport Fiscal Monitor, le FMI prévoit que le déficit budgétaire des États-Unis sera plus de trois fois supérieur à celui de l'Allemagne.

Si l'inflation américaine s'est ralentie par rapport à son pic de 2022, qui était le plus élevé depuis plus de quarante ans, elle n'est toujours pas inférieure à l'objectif de 2% fixé par la Fed. L'incertitude géopolitique, en particulier le conflit en cours au Moyen-Orient, pourrait ébranler les marchés pétroliers. L'issue des élections américaines pourrait également accroître les tensions sur le commerce et l'immigration, ce qui pourrait stimuler l'inflation.

Le niveau élevé des taux d'intérêt est un facteur clé qui contribuera à lutter contre les pressions inflationnistes. Dans son dernier résumé des projections économiques, la Fed estime que le taux neutre, c'est-à-dire le niveau qui ne stimule ni ne restreint l'économie, est de 2,9%. Les taux d'intérêt américains s'élèvent actuellement à 5%, bien au-dessus de ce niveau, et près de leur plus haut niveau depuis la crise financière mondiale.

Les rendements obligataires sur l'ensemble de la courbe ont baissé au cours de l'été, encouragés par l'augmentation des discussions sur un Hard Landing ou une récession. Toutefois, les rendements ont commencé à remonter lentement, compte tenu de la volatilité accrue de l'économie. Cependant, la trajectoire future du cycle d'assouplissement de la Fed n'est pas claire, les investisseurs débattant du rythme et de l'ampleur du cycle d'assouplissement. Selon nous, la première réduction de 100 points de base sera la partie la plus facile pour la Fed, les perspectives pour 2025 étant incertaines.