Il y a huit ans, lorsque Donald Trump est devenu président des États-Unis pour la première fois, les rendements des obligations du Trésor américain étaient beaucoup plus faibles qu'aujourd'hui et les dépenses budgétaires n'étaient pas un thème dominant. Aujourd'hui, le rendement des obligations à 10 ans est supérieur d'au moins 200 points de base aux niveaux observés lors de l'investiture de M. Trump en janvier 2017.

L'écart entre les rendements reflète la différence radicale de l'environnement économique entre 2017 et aujourd'hui. L'inflation est tout simplement beaucoup plus élevée. Les taux d'intérêt américains restent élevés, bien que la Fed ait réduit ses taux de 75 points de base en réponse à la baisse du chômage et à la chute de l'inflation par rapport à son pic post-Covid.

Alors que le reste du monde peine à se remettre de la pandémie, la croissance américaine se maintient, principalement grâce à des dépenses budgétaires importantes. Le fait que les bilans des entreprises et des ménages soient beaucoup plus sains que dans la période qui a suivi la crise financière mondiale a également soutenu la croissance.

Les marchés financiers ont été soutenus après l'élection de Trump. L'indice boursier général S&P 500 est proche de ses plus hauts niveaux historiques, l'indice du dollar est à son plus haut niveau depuis un an, les spreads de crédit se sont encore resserrés et le VIX, connu sous le nom d’indice de la peur, a baissé.

«America First»

La politique de Trump, «America First», comprend la promesse d'imposer des droits de douane sur les importations et de mettre un frein à l'immigration. Il a également promis des réductions d'impôts, une déréglementation et une réduction de la bureaucratie. Les politiques de Trump remettront-elles en question le cycle d'assouplissement de la Fed? Quel sera l'effet des politiques de Trump sur l'inflation et la croissance? Et quel sera l'effet sur les marchés obligataires?

Trump s'est engagé à imposer des droits de douane d'environ 60% sur les importations en provenance de Chine et de 10 à 20% sur les importations en provenance du reste du monde, dans le but de renforcer la capacité de production nationale et de faire des États-Unis une destination d'investissement. Nous pensons que l'impact à court terme d'une telle mesure serait une hausse de l'inflation aux États-Unis, les importations devenant plus chères, tout en nuisant à la croissance des économies davantage axées sur les exportations, telles que la Chine et l'Allemagne.

La volonté d'augmenter les salaires nominaux des travailleurs, en particulier ceux qui se trouvent au bas de l'échelle du marché du travail, est un autre pilier économique essentiel pour M. Trump. L'inflation soutenue après la pandémie a érodé les salaires réels des travailleurs. Cependant, toute déportation massive telle qu'elle est prévue pourrait réduire l'offre de main-d'oeuvre, faire grimper les salaires nationaux et peser sur la rentabilité des entreprises.

Les rendements des obligations à long terme ont augmenté depuis la première réduction des taux dans ce cycle à la mi-septembre. Ils sont restés à des niveaux élevés car les investisseurs s'inquiètent de la solidité de la croissance américaine, de l'impact inflationniste des politiques susmentionnées, mais aussi de la possibilité d'un déficit budgétaire encore plus important.

Dépenses budgétaires

Des rendements obligataires aussi élevés ont amené certains acteurs du marché à s'interroger sur la viabilité des finances publiques américaines et sur leur capacité à assurer le service de la dette. Nous pensons toutefois que ces inquiétudes sont déplacées, étant donné que la dette est émise en dollars, la monnaie locale du pays. En outre, la banque centrale pourrait recourir à l'assouplissement quantitatif si nécessaire pour faire baisser les rendements.

Le consensus actuel du marché est qu'un gouvernement Trump conduirait à un déficit budgétaire plus important, mais à ce stade, on ne sait pas grand-chose, notamment parce qu'un secrétaire au Trésor n'a pas encore été nommé. Cela dit, il a été dit que Trump suivrait le S&P500 tous les jours pendant son premier mandat, de sorte que de nouvelles mesures de relance budgétaire semblent probables.

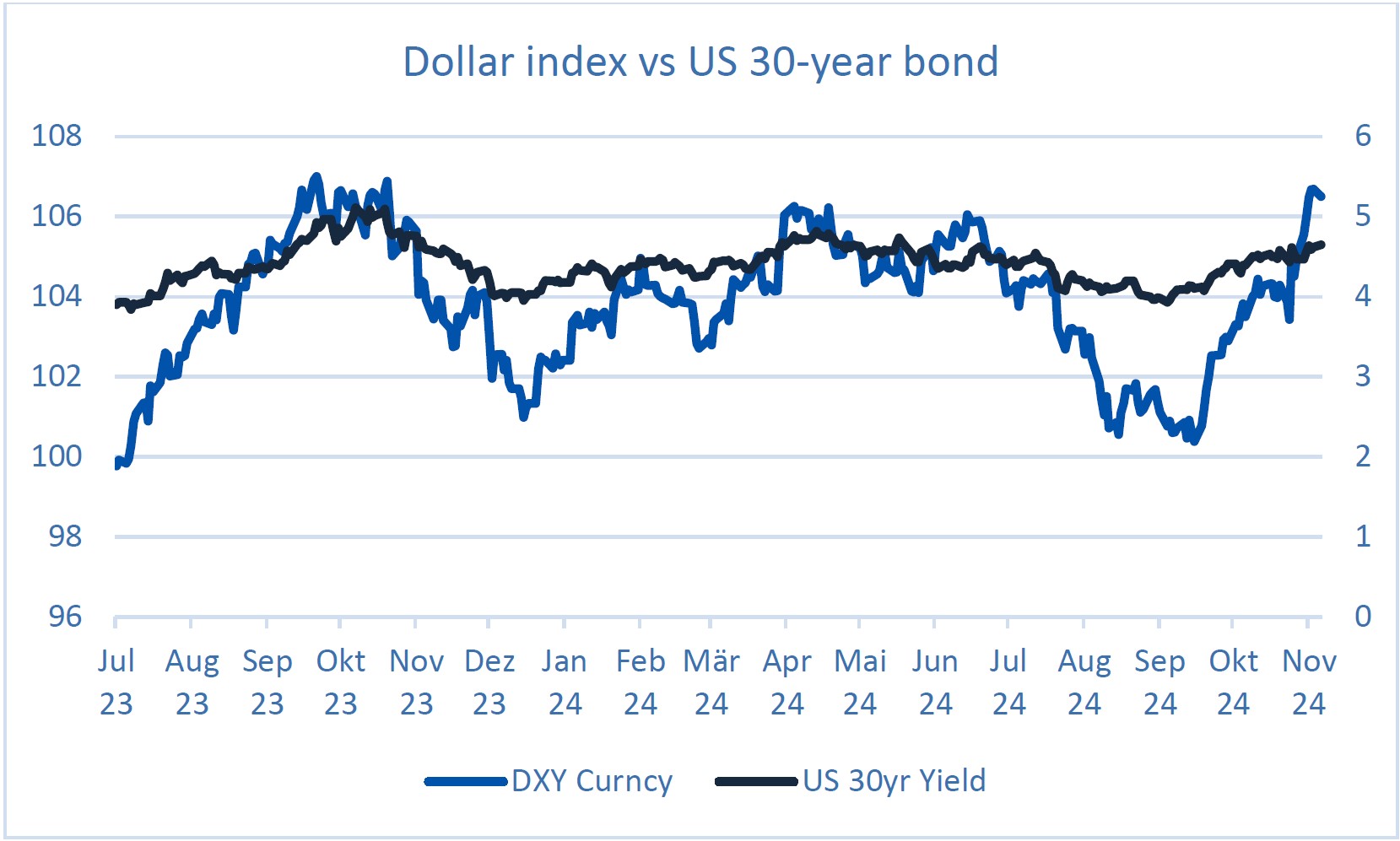

Une forte croissance et des taux d'intérêt plus élevés ont soutenu la vigueur du dollar, l'indice du dollar atteignant désormais son niveau le plus élevé en un an. Les performances du dollar sont étroitement liées au marché obligataire, et la corrélation entre les deux a été très forte ces dernières années, bien que le dernier mouvement du dollar américain semble avoir eu un impact moindre sur la hausse des rendements obligataires.

Un dollar fort tend à resserrer les conditions financières à l'échelle mondiale, ce qui stimule encore les flux de capitaux vers les États-Unis. Par conséquent, les perspectives du dollar sont cruciales pour les perspectives des obligations américaines. Toutefois, la force du dollar pourrait être particulièrement préjudiciable aux ambitions de Trump de stimuler les exportations manufacturières américaines.

Un élément clé incertain est l'impact de la géopolitique. Les rendements des bons du Trésor américain évoluent dans une fourchette stable depuis un certain temps, et les spreads de crédit restent serrés. Si la vigueur du dollar s'accompagne de prix plus élevés pour les matières premières et le pétrole, les détenteurs d'obligations pourraient vendre une partie de leurs réserves en dollars pour surmonter une pénurie de dollars. Cela pourrait perturber les marchés obligataires et de crédit. Dans ce contexte, l'évolution du scénario géopolitique, notamment au Moyen-Orient et en Ukraine, doit être surveillée de près.

Trajectoire de baisse des taux

Actuellement, l'économie américaine dépend fortement de dépenses fiscales soutenues pour stimuler la croissance. Cependant, cette expansion de la croissance est peu susceptible de durer longtemps, car les taux réels sont à leur plus haut niveau depuis 2008, ce qui finira par nuire à la croissance du secteur privé, entraînant une baisse du dollar. Un tel scénario soutiendrait les stratégies longues sur la duration et favoriserait une rotation vers les obligations des marchés émergents offrant des rendements attractifs.

Avec Trump de retour à la tête, des doutes émergent quant au rythme et à l'ampleur des baisses de taux de la Fed dans les mois à venir, car ses mesures politiques pourraient d'abord pousser l'inflation à la hausse avant de provoquer un ralentissement de la croissance. Fait intéressant, le président de la Fed, Jérôme Powell, a indiqué que la banque centrale n'est pas pressée de réduire les taux, compte tenu de la solidité de l'économie.

Il reste à voir si la Fed réduira les taux en décembre. L'actuelle valorisation du marché pour les taux directeurs reflète cette incertitude, avec un taux terminal d'au moins 70 points de base au-dessus du taux neutre de la Fed. À notre avis, la première baisse de 100 points de base sera la partie la plus simple pour la Fed, tandis que les perspectives pour 2025 restent incertaines. Cependant, en fin de compte, le niveau élevé des taux réels, la vigueur du dollar et les changements radicaux que Trump souhaite apporter nuiront à la croissance et feront baisser l'inflation à l'échelle mondiale. Mais cela représente simplement un ajustement. À mesure que les taux baissent, combinés à une augmentation des investissements à l'échelle mondiale, la croissance et l'inflation reviendront, bien que l'environnement macroéconomique reste volatil en 2025 et au-delà.