Les investisseurs obligataires doivent être conscients des lacunes de nombreux indices obligataires traditionnels, en particulier lorsqu’ils adoptent une gestion passive. Contrairement aux marchés actions, pour lesquels les indices traditionnels favorisent les entreprises les plus grandes et les plus prospères, les indices obligataires font la part belle aux gouvernements ou entreprises les plus endetté(e)s.

Cela peut entraîner une mauvaise diversification, car les pays ou secteurs fortement endettés représentent une part plus importante de l’indice. Les investisseurs passifs ont exacerbé ce problème en érodant le rôle traditionnel de «gardiens obligataires» joué par les marchés obligataires, les investisseurs ayant historiquement refusé d’accorder des crédits supplémentaires aux gouvernements ou aux entreprises poursuivant des politiques ou appliquant des modèles non viables.

La rotation au sein des indices obligataires est également beaucoup plus élevée que dans les indices actions. Les obligations disparaissent de nombreux indices à mesure que leur échéance approche ou qu’elles sont rétrogradées en deçà de la note de crédit minimale.

Ce défi pour les investisseurs passifs est encore aggravé par la domination des entreprises notées BBB dans les indices Investment grade au fil du temps, les grandes entreprises étant mises sous pression par leurs actionnaires pour augmenter leur niveau d’endettement. Les émissions notées BBB représentent désormais un peu moins de 50% de l’indice Bloomberg US Investment Grade Corporate, tandis que les titres les mieux notés (AAA et AA) représentent moins de 10%.

Cela accroît le risque de rétrogradation des entreprises, même des grandes sociétés, en dessous du niveau Investment grade en période de crise économique, contraignant les investisseurs passifs à vendre au pire moment possible.

Les frais demandés ainsi que les coûts de transaction nécessaires pour répliquer les changements au sein de l’indice condamnent de nombreuses stratégies passives à une sous-performance structurelle.

La volatilité crée des opportunités d’investissement

Les obligations sont plus souvent mal évaluées lorsque les marchés sont volatils. Que l’humeur soit à la peur ou à l’exubérance, les mouvements brusques du marché peuvent offrir de grandes opportunités aux gestionnaires actifs qui appliquent des processus d’investissement solides.

La volatilité du marché obligataire a nettement augmenté au cours des dernières années. Entre 2012 et 2020, la faiblesse des taux d’intérêt a permis d’atténuer la volatilité sur de longues périodes.

La pandémie de Covid et la hausse des taux d’intérêt depuis 2022 ont conduit à des accès de volatilité plus réguliers. Celle-ci devrait rester élevée compte tenu de l’environnement macroéconomique actuel, et ce non seulement en raison de la hausse des taux d’intérêt, mais aussi de l’instabilité géopolitique, de la démondialisation et de l’assouplissement budgétaire.

Une flexibilité accrue offre plus d’opportunités

À nos yeux, plus le gérant actif a de flexibilité, plus il peut exploiter d’opportunités, tout en étant en mesure d’investir en fonction de ses convictions lorsqu’un titre s’avère particulièrement intéressant. La flexibilité lui permet également d’éviter les risques non rémunérés pour se tourner vers des actifs ou des secteurs plus défensifs en cas de détérioration des perspectives.

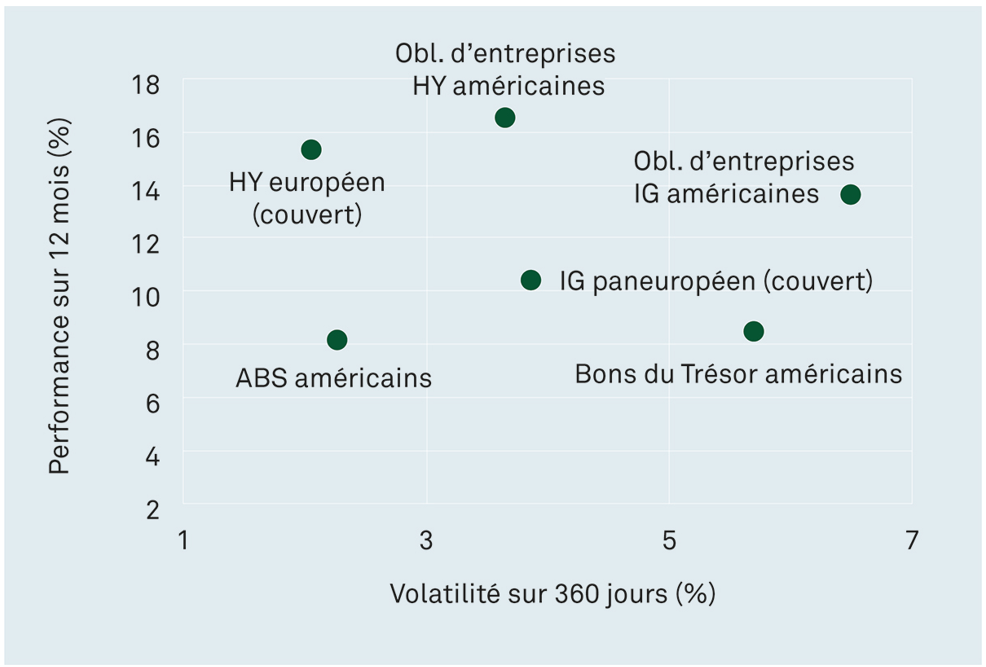

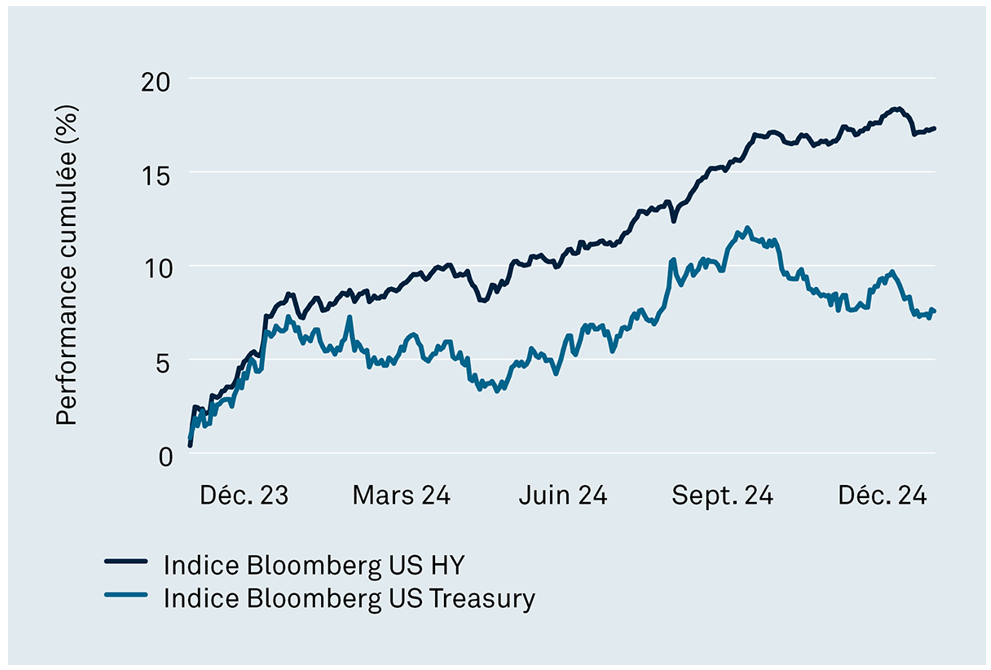

Si l’on examine les rendements de certains des principaux segments du marché obligataire (voir le premier graphique ci-dessous), il apparaît clairement que les rendements et la volatilité ont nettement divergé au cours des douze mois clôturés fin décembre 2024. C’est aussi une leçon qui nous montre que les marchés peuvent se comporter de manière imprévisible, le High Yield américain générant des rendements supérieurs assortis d’une volatilité moindre par rapport à l’indice du Trésor américain.

Des performances divergentes

Le High Yield US a été moins volatile que les obligations d’Etat US

Un gérant actif peut s’efforcer d’identifier les raisons sous-jacentes de ces tendances afin de les exploiter. En fin de compte, sur le marché obligataire, la génération de rendements supplémentaires à partir de sources multiples est essentielle pour dégager une valeur ajoutée sur le long terme.