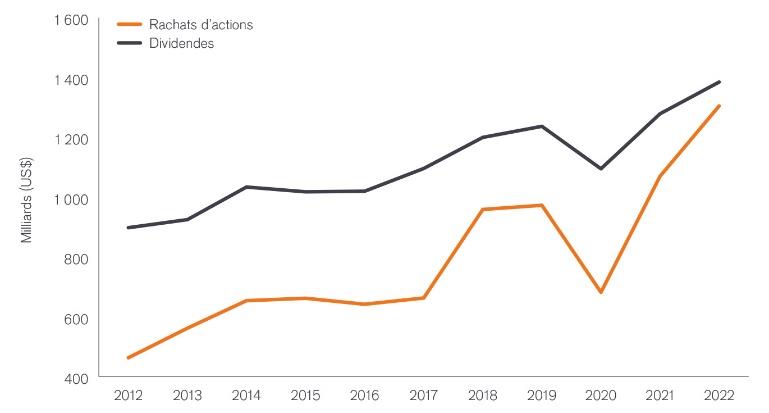

En 2012, les rachats d'actions ne représentaient que la moitié des dividendes (52%), alors qu'ils les égaleront presque (94%) en 2022.

- Les rachats d'actions ont grimpé de 22% pour atteindre le montant record de 1310 milliards de dollars en 2022.

- La valeur des rachats d'actions a triplé en dix ans, alors que les dividendes ont augmenté de 54%.

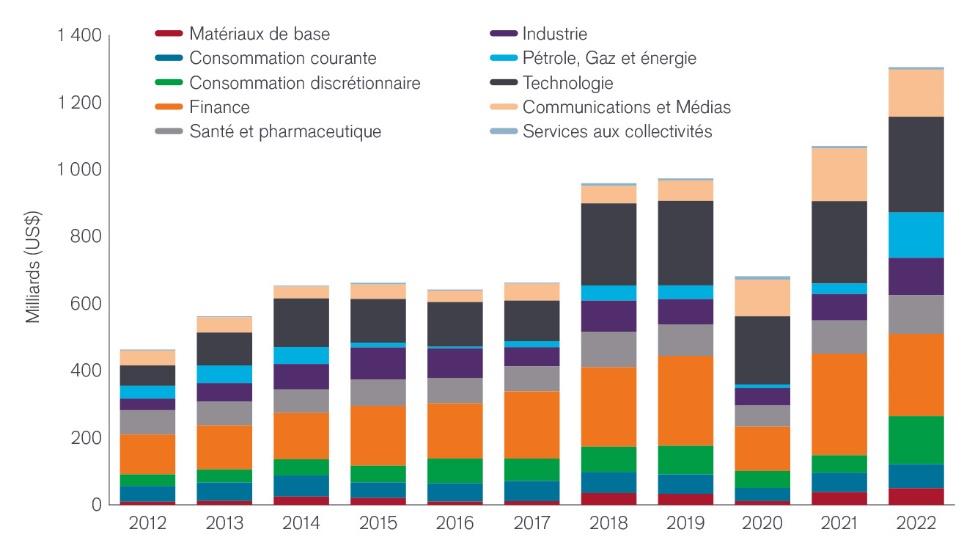

- Les compagnies pétrolières ont le plus contribué à la croissance des rachats d'actions en 2022

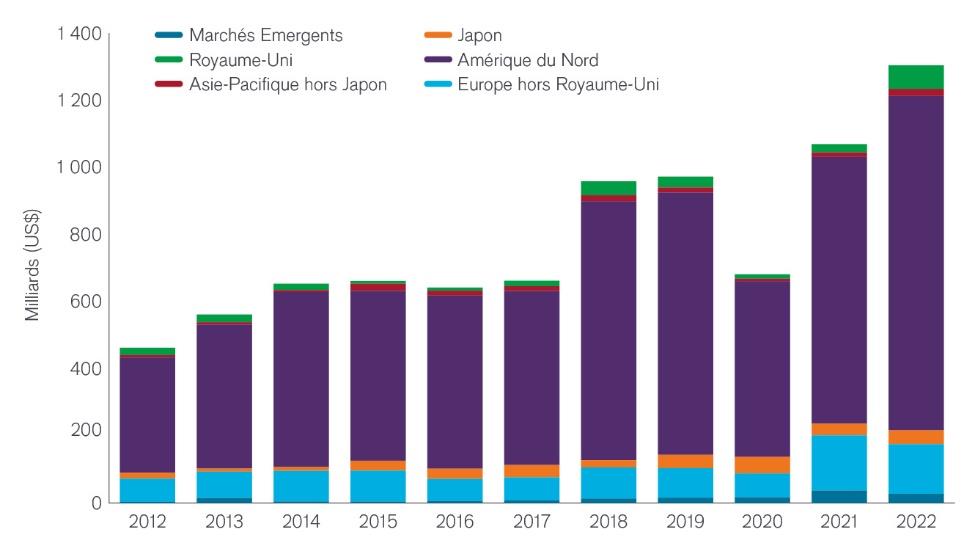

- Toutes les régions, presque tous les pays et tous les secteurs ont intensifié leur recours aux rachats sur les dix dernières années, mais le rapport entre les dividendes et la valeur des rachats varie considérablement

- Dix entreprises à elles seules, dont neuf aux États-Unis, ont effectué près d'un quart des rachats en 2022.

Les rachats d'actions ont atteint un nouveau record, presque équivalent à celui des dividendes en 2022, selon le nouveau supplément spécial de l'indice Janus Henderson Global Dividend.

Les résultats des entreprises, publiés au premier trimestre 2023, ont révélé l'ampleur des rachats d'actions réalisés dans le monde entier en 2022. Les 1200 plus grandes entreprises mondiales ont racheté un montant record de 1310 milliards de dollars d'actions, soit presque autant que les 1390 milliards de dollars de dividendes versés par ces mêmes entreprises au cours de l'année. De plus, ce montant total est supérieur de 22% à celui de 2021, qui constituait le précédent record.

Le secteur pétrolier est de loin celui qui a le plus contribué à la croissance en 2022: les entreprises pétrolières ont racheté pour 135 milliards de dollars de leurs propres actions, un montant plus de 4 fois supérieur à celui de 2021. La quasi-totalité des liquidités du secteur pétrolier a été déboursée par des entreprises d'Amérique du Nord, du Royaume-Uni et, dans une moindre mesure, d'Europe.

La croissance rapide des rachats n'est pas un phénomène ponctuel. Étonnamment, la valeur des rachats a presque triplé depuis 2012 (+182%), surpassant largement l'augmentation de 54% des dividendes sur la même période.

Ces rachats ont enregistré une forte croissance dans toutes les régions, dans presque tous les pays et dans presque tous les secteurs. La hausse la plus spectaculaire a été enregistrée en 2018, principalement en raison de l'intensification des programmes de rachat d'actions par les sociétés technologiques américaines.

Cette croissance fulgurante a pour conséquence de renforcer considérablement l'importance des rachats d'actions. En 2012, au niveau mondial, ils ne représentaient que 52% des dividendes, allant de 3% au sein des marchés émergents à 102% en Amérique du Nord. En 2022, au niveau mondial, ce chiffre a grimpé à 94%, allant de 18% au sein les marchés émergents à 158% en Amérique du Nord.

Les variations sectorielles sont encore plus marquées. Dans le secteur des médias, par exemple, qui comprend Meta, propriétaire de Facebook, et Alphabet, propriétaire de Google, aucune des deux sociétés ne verse de dividendes, mais toutes deux sont des acheteurs réguliers de leurs propres actions. La valeur globale des rachats d'actions du secteur était 8 fois supérieure aux dividendes versés en 2022. À l'inverse, dans le secteur des services aux collectivités, où les dividendes versés sont élevés, la valeur des dividendes a été multipliée par 8 par rapport à celle des rachats d’actions. L'addition des rachats et des dividendes, ce que l'on appelle le rendement total pour l'actionnaire, réduit considérablement les différences.

Les chiffres sont très concentrés dans quelques entreprises. Apple est l'un des plus gros acheteurs de ses propres actions dans le monde, avec une valeur impressionnante de 89 milliards de dollars pour l'exercice 2022, soit près de 7% du total mondial. Les dix plus gros acheteurs représentaient près d'un quart du total mondial et un seul d'entre eux, Shell (Royaume-Uni), n'était pas américain. L'année dernière, Nestlé a été l'un des principaux acheteurs de ses propres actions en Europe.

Ben Lofthouse, Head of Global Equity Income chez Janus Henderson, explique: «La croissance rapide des rachats au cours des trois dernières années reflète la solidité des bénéfices et des flux de trésorerie disponibles, ainsi que la volonté de récompenser les actionnaires sans susciter d'attentes inutiles en matière de dividendes. Les rachats ne permettent pas toujours d'améliorer le rendement pour les actionnaires. Leur nature discrétionnaire les rend plus volatiles, comme l'a montré la crise du Covid en 2020, période au cours de laquelle ils ont chuté de façon spectaculaire. En outre, ils ne créent pas toujours de la valeur pour l'actionnaire et certains actionnaires qui dépendent d'un flux de revenus provenant de leurs investissements préfèrent souvent les dividendes. Le coût global du capital est actuellement beaucoup plus élevé qu'au cours de ces dernières années. Reste à savoir quelle sera l'incidence de cette situation sur les rachats d'actions dans les mois et les années à venir. Lorsque les entreprises pouvaient obtenir des financements à un coût quasiment nul, elles étaient fortement incitées à émettre des titres de créance et à racheter des actions, car cela représentait une immense valeur ajoutée. Pour les entreprises qui génèrent d'énormes quantités de liquidités, comme Apple ou Alphabet, ce facteur n'est pas déterminant. Pour d'autres, en particulier aux États-Unis, qui ont eu recours à l'emprunt pour financer les rachats, les calculs seront désormais établis avec beaucoup plus de finesse.»