L’année prochaine, les investisseurs devront trouver un équilibre entre les effets persistants de taux d'intérêt élevés entraînant un ralentissement de la croissance, une désinflation bienvenue et les risques liés aux tensions géopolitiques.

Malgré les progrès récents, la trajectoire vers un atterrissage économique en douceur reste semée d’embûches. Si une récession ne peut pas être totalement exclue, nous ne prévoyons pas de ralentissement conjoncturel sévère aux Etats-Unis. Après une année 2022 difficile, les marchés obligataires ont connu une volatilité élevée cette année. Un pic des taux et un ralentissement de la croissance seraient positifs pour les obligations de qualité en 2024. Un tel contexte soutiendrait également l'appétit des investisseurs pour le risque, et les marchés actions, mais nous anticipons une forte volatilité au premier semestre 2024.

Les taux d'intérêt élevés devraient perdurer au moins jusqu'au premier semestre 2024. La Banque centrale européenne pourrait être la première à réduire ses taux directeurs en milieu d'année, suivie par la Réserve fédérale (Fed) en septembre 2024. L'économie mondiale devrait alors commencer à bénéficier de la baisse des taux. Si l'inflation s'avère tenace ou si la croissance demeure forte, ce scénario serait menacé et mettrait sous pression les valorisations des obligations et des actions. En parallèle, des conditions financières restrictives et une croissance en berne accroîtront la pression sur les entreprises endettées et certains gouvernements. Nous pensons que les obligations représentent l'une des meilleures opportunités ajustées au risque dans une année 2024 marquée par la volatilité.

En 2023, les actions ont affiché une performance solide mais tirée principalement par une poignée de titres de l’indice S&P 500. Certes, les bénéfices des entreprises se sont retrouvés sous pression et ont connu une légère récession. Une reprise est possible au fur et à mesure de la stabilisation des résultats, faisant des actions américaines un élément essentiel des portefeuilles l'année prochaine. Les valorisations sont désormais supérieures aux moyennes à long terme et le marché s’attend à une progression des bénéfices d'environ 12%, ainsi qu’à cinq réductions de taux américains en 2024. Nous anticipons moins de baisses de taux et une croissance des bénéfices plus faible, autour de 6%, ainsi qu'une amélioration des marges bénéficiaires et des valorisations globalement stables. Les actions peuvent générer une performance positive en fin de cycle économique, mais cette dernière s'accompagne souvent d'une volatilité accrue.

En 2024, la politique monétaire et la croissance économique resteront les principaux moteurs des marchés financiers. Toutefois, nous ne sous-estimons pas les risques liés à la géopolitique, à l'énergie, à la concurrence stratégique entre les Etats-Unis et la Chine, ainsi qu'à une élection présidentielle américaine très polarisée et présentant des enjeux élevés.

Notre stratégie d'investissement continue à gérer ces défis, en tirant activement parti des opportunités d'investissement qui se présentent.

|

Risque du portefeuille Garder un positionnement neutre |

1. Nous maintenons une exposition neutre aux actifs risqués Nous mettons en balance la désinflation et les données économiques mitigées avec le resserrement des conditions de crédit et les valorisations des actifs risqués compatibles avec un atterrissage en douceur. Une récession légère reste possible en 2024, mais elle ne devrait pas être trop préjudiciable aux actifs risqués durant cette période. Nous positionnons nos portefeuilles en tenant compte d'un éventail de scénarios économiques et de marché et, ce faisant, privilégions la diversification et la qualité des actifs. |

|

Liquidités et obligations Privilégier les obligations de qualité |

2. Les instruments monétaires et les obligations longues offrent rendement et diversification Dans les portefeuilles multi-actifs, nous privilégions les obligations. Le pic des taux et le ralentissement conjoncturel devraient favoriser les emprunts de qualité, qui offrent également des vertus de diversification aux portefeuilles, notamment en cas de ralentissement économique. Nous avons progressivement renforcé notre exposition aux obligations gouvernementales à long terme, et privilégions les bons du Trésor américain. |

|

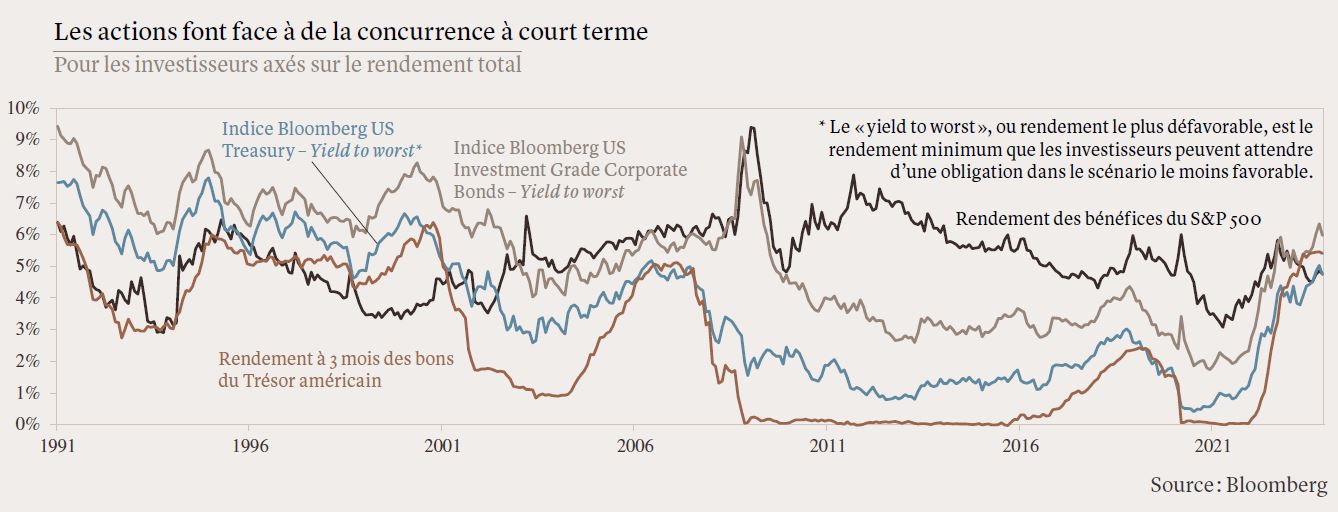

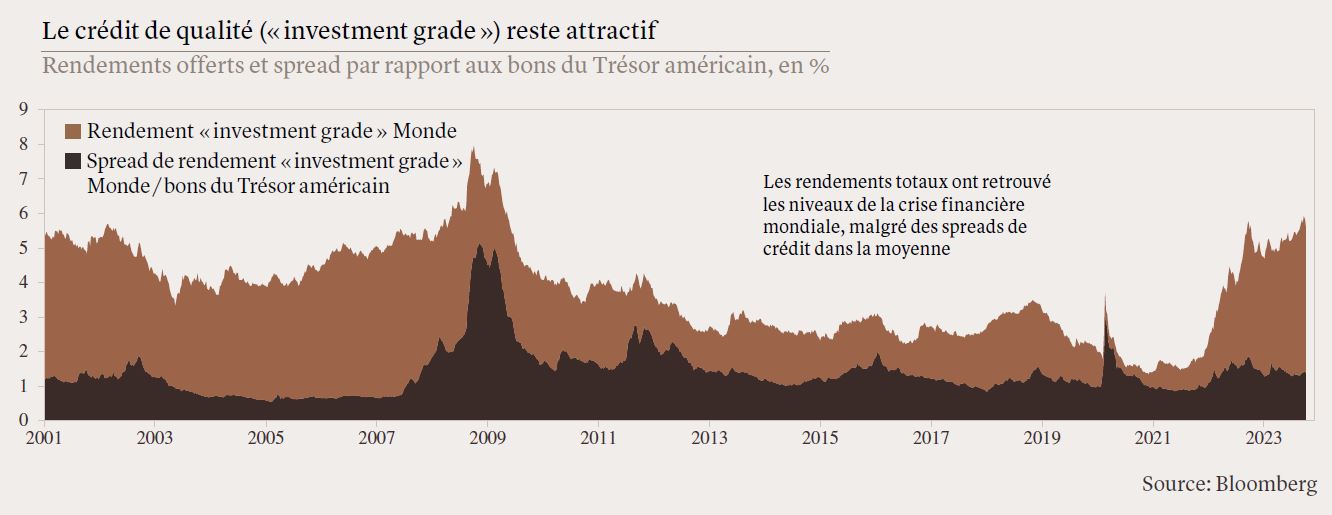

3. Privilégier le crédit de qualité sur les marchés développés La possibilité d'un cycle de taux élevés plus long, l'émission limitée de titres d’entreprise et la demande de rendements totaux ont maintenu les spreads (prime de risque de crédit payée) bas, bien que la dispersion et les défauts devraient légèrement augmenter. Nous privilégions les rendements attrayants et la résilience offerts par le crédit de qualité, compétitif par rapport aux actions pour la première fois depuis de nombreuses années. |

|

|

4. Du côté des segments plus risqués, préférer le crédit à haut rendement et la dette émergente en monnaie locale L’attrait et la demande pour le crédit à haut rendement se maintiendront. Mais les risques de refinancement augmentent, de même que les défauts, tandis que la prime de risque se situe dans la moyenne, de sorte que nous conservons notre préférence pour le segment de qualité supérieure. En ce qui concerne la dette des marchés émergents en monnaie locale, certaines opportunités offrent un potentiel de performance et de diversification permettant de bénéficier de rendements attractifs et de potentielles hausses de cours à la suite des réductions de taux - nous privilégions le Brésil. En revanche, nous restons négatifs sur la dette souveraine chinoise, où les différentiels de taux ne sont pas attractifs et la faiblesse du yuan peut persister. |

|

Actions Maintien d’une exposition globalement neutre |

5. Les actions offrent des perspectives de hausse ; tirer profit des corrections Nous sommes neutres sur les actions, mais y voyons un potentiel de différenciation. Les actions devraient être soutenues par une croissance des bénéfices à un chiffre et des baisses de taux au second semestre 2024. Toutefois, la croissance ralentit et les valorisations semblent élevées par rapport aux autres classes d'actifs. Les marchés boursiers peuvent bien performer en fin de cycle, mais cette performance s’accompagne d’une très forte volatilité. Un tel scénario serait compatible avec une hausse progressive des indices boursiers, mais aussi avec un biais de qualité, compte tenu des incertitudes macroéconomiques persistantes. |

|

6. Préférence pour les États-Unis par rapport à la Chine et à l'Europe, et pour les valeurs de qualité en général Nous privilégions les entreprises qui allient qualité et croissance. Historiquement, les actions de qualité ont surperformé les autres facteurs en fin de cycle. Parmi les titres défensifs, nous préférons les biens de consommation de base et les télécommunications. Les États-Unis, où nous prévoyons une hausse de 6% des bénéfices par action en 2024, demeurent un élément fondamental du portefeuille, compte tenu de la surperformance des bénéfices et de l'exposition de ce marché aux secteurs de croissance de qualité. Malgré leurs valorisations attrayantes, nous restons neutres sur les actions émergentes et les valeurs européennes, car la croissance pourrait y être plus incertaine. |

|

|

Devises Le dollar devrait être soutenu au cours du premier semestre |

7. Le dollar américain devrait se redresser à l’approche de 2024 Un atterrissage en douceur de l’économie américaine dans un contexte de faible croissance ailleurs dans le monde devrait permettre au dollar de conserver son avantage en termes de taux et de croissance. Toutefois, un atterrissage économique plus brutal déclencherait la demande pour les valeurs refuges, au moins jusqu'à ce que la Fed réponde par un assouplissement monétaire significatif. Toute faiblesse du dollar pourrait résulter d'une amélioration de la croissance mondiale, probablement sous l’impulsion de la Chine, mais pas avant le second semestre 2024. |

|

Matières premières Le cours de l'or à risque à court terme |

8. Les matières premières offrent des opportunités dans un contexte de portefeuille plus large À court terme, le cours de l'or pourrait être mis à mal par la réduction des attentes du marché quant à une baisse agressive des taux directeurs américains et par la normalisation de la prime de risque géopolitique. D'ici à la mi-2024, nous anticipons une hausse progressive des cours jusqu'à USD 2 100 l’once. Le cuivre devrait bénéficier d'un soutien à moyen terme en raison d’une offre toujours restreinte. Le pétrole de Brent devrait évoluer dans une fourchette comprise entre USD 80 et 90/baril, avec des risques baissiers. |

|

Classes d’actifs alternatives Les stratégies macro et de suivi des tendances diversifient, les actifs privés renforcent les portefeuilles |

9. Stratégies alternatives pour générer des revenus et de la diversification Les stratégies alternatives de type macro et de suivi de tendances semblent bien positionnées pour tirer parti de la dispersion des performances. Pour les clients éligibles, certaines stratégies alternatives offrent des opportunités pour participer aux marchés et/ou couvrir leurs positions, tout en maîtrisant le risque et en tirant parti de la faible volatilité actuelle des marchés actions et des changes. |

|

10. Les actifs non cotés pour renforcer les portefeuilles à long terme Pour les investisseurs disposant d'un horizon temporel et d'une tolérance au risque appropriés, les actifs non cotés aident à diversifier davantage les portefeuilles et offrent un rendement et une prime de liquidité supplémentaire. |