La Réserve fédérale continuera de marteler son discours accommodant, et pourrait allonger la durée de ses achats d'actifs.

La récente hausse des rendements obligataires va permettre de tester la détermination des banques centrales à maintenir des conditions monétaires favorables à mesure que les perspectives économiques s'améliorent. Nous pensons que la Réserve fédérale continuera de marteler son discours accommodant, et pourrait allonger la durée de ses achats d'actifs. Quant à la Banque centrale européenne, une augmentation du rythme de ses achats d'actifs pourrait intervenir dès la semaine prochaine.

Le nombre de cas quotidiens de contamination s’est stabilisé aux États-Unis – à environ 200 pour 1 million- tandis qu’il est tombé en dessous de 150 pour 1 million au Royaume-Uni. Les taux d'hospitalisation aux États-Unis ont chuté de manière prononcée, le nombre des malades de la Covid-19 actuellement hospitalisés étant maintenant inférieur aux sommets d'avril et de juillet 2020. En revanche, les taux d'infection en Europe ont recommencé à augmenter, plus particulièrement en Italie où les nouveaux cas quotidiens sont passés de 200 pour 1 million à 275 pour 1 million au cours des deux dernières semaines. Les taux d'infection en France augmentent également, de même que le nombre de patients Covid-19 dans les services de réanimation. Les autorités françaises pourraient annoncer jeudi de nouvelles restrictions régionales. En Allemagne, la chancelière Merkel rencontre les dirigeants des Lander ce mercredi pour discuter des mesures possibles en vue d'un assouplissement des restrictions en place depuis décembre. Le principal obstacle à la levée des restrictions sanitaires est le risque que les vaccins soient moins efficaces sur les nouveaux variants du virus. Dans ce cas, les restrictions devraient être maintenues, notamment sur les voyages internationaux, menaçant de retarder la reprise économique mondiale.

La hausse des rendements obligataires s'est accélérée la semaine dernière après une adjudication difficile d’une souche de T-note américain à 7 ans. Le rendement du T-note à 10 ans est monté jusqu'à 1,61%, avant de retomber aux alentours de 1,45% (au 3 mars). Un membre du Directoire de la Réserve fédérale (Fed), Lael Brainard, a fait la déclaration suivante à propos de la volatilité des marchés des emprunts d'État américains la semaine dernière: «la tension sur les taux et la rapidité de la hausse ont attiré mon attention. Je serais inquiète en cas de changements brutaux ou de resserrement durable des conditions financières qui pourraient ralentir les progrès vers notre objectif».

Le message de la Réserve fédérale est accommodant mais nuancé, car elle considère aussi que l'évolution des rendements est l'expression de la confiance des marchés dans les perspectives économiques. Dans le même temps, les officiels de la Fed ont réaffirmé leur approche de la politique monétaire, en mettant l'accent sur la patience et en insistant sur le fait qu’il faudra franchir de nombreuses étapes avant de pouvoir remonter les taux directeurs. Cette déclaration ne semble pas avoir convaincu les investisseurs si l’on examine les récentes évolutions sur la partie courte de la courbe.

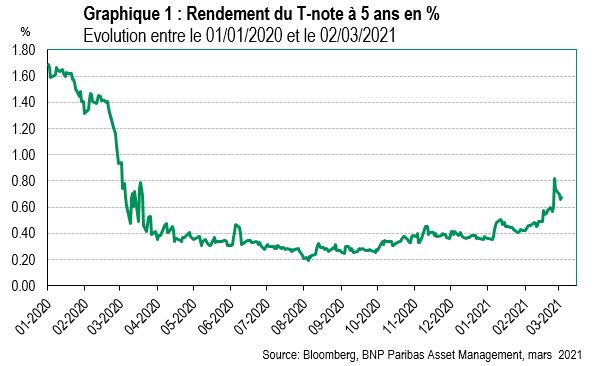

Actuellement, le marché des contrats à terme reflète une première hausse des taux directeurs dès 2023 et un resserrement régulier jusqu’à fin 2024 (125 pb en tout). A l’occasion de la récente dégradation des obligations gouvernementales américaines, la partie intermédiaire des courbes (réelle et nominale) a sous-performé et les parties très longues des courbes de taux se sont aplaties (voir graphique 1 ci-dessous). Les courbes des points morts d'inflation se sont également aplaties. Autrement dit, le marché obligataire a abandonné le scénario de reflation de l'économie américaine et anticipe désormais des hausses de taux directeurs (et une réduction de l'assouplissement quantitatif). Si le marché persistait dans cette voie, une telle configuration pourrait remettre en question les valorisations des actifs risqués.

Les risques inflationnistes restent orientés à la hausse aux États-Unis, mais une hausse des points morts d'inflation et des taux réels serait compatible avec une amélioration des perspectives économiques et donc pas nécessairement négative pour les actifs risqués. Bien sûr, la hausse des taux d'intérêt signifie un taux d'actualisation plus élevé sur les bénéfices des entreprises mais elle reflète également une croissance et une inflation plus fortes. Historiquement, cet avantage l'a emporté sur les aspects d’actualisation des dividendes.

Pour la Banque centrale européenne (BCE), cependant, la hausse des taux est préoccupante et une augmentation des achats obligataires semble plus probable. Le défi est plus grand pour la BCE, car la hausse des rendements obligataires dans la zone euro est davantage une répercussion des mouvements des taux américains que le signe de meilleures nouvelles économiques sur le plan intérieur. Cela se reflète dans la baisse des anticipations d'inflation, qui ne sont pas cohérentes avec les anticipations de hausse des taux. Par conséquent, nous pensons qu’une réaction de la BCE, très probablement sous la forme d'un rythme d'achat plus élevé, est une question qui devrait rapidement être abordée. La récente hausse des rendements constitue un défi évident à la politique de la BCE du maintien de conditions financières favorables. Il est possible que la BCE intensifie ses achats dans le cadre du programme d'achat d'urgence face à la pandémie (PEPP) afin de démontrer sa détermination. Le risque est que cela nécessite une décision explicite du Conseil des gouverneurs. Si c'est le cas, le pas sera probablement franchi à l’issue de la réunion du 11 mars.

La reprise cyclique attendue pour cette année sera probablement retardée du fait des derniers développements de l’épidémie de coronavirus, mais elle reste d’actualité. Notre scénario de moyen terme privilégie les actifs risqués, et particulièrement les actions, compte tenu des facteurs fondamentaux et du soutien des politiques économiques.

A la lumière des récentes fluctuations de cours (tensions sur les taux d'intérêt à long terme et correction des actions), nous avons réduit l’ampleur de notre sous-exposition aux obligations gouvernementales de la zone euro et acheté des actions américaines conformément à notre vue visant à accroître notre exposition au risque de marché sur repli.

Les opinions exprimées ici sont celles de l’auteur à la date de publication, sont basées sur les informations disponibles et sont susceptibles d’être modifiées sans préavis. Chaque équipe de gestion de portefeuille peut avoir des opinions différentes et prendre des décisions d’investissement différentes pour différents clients.

La valeur des investissements et les revenus qu’ils génèrent peuvent aussi bien diminuer qu’augmenter et il est possible que les investisseurs ne récupèrent pas leur mise de fonds initiale. Les performances passées ne sont pas un indicateur fiable des performances futures.

L’investissement dans les marchés émergents, ou dans des secteurs spécialisés ou restreints, est susceptible d’être soumis à une volatilité supérieure à la moyenne en raison d’un degré élevé de concentration, d’une plus grande incertitude parce que moins d’informations sont disponibles, qu’il y a moins de liquidité ou en raison d’une plus grande sensibilité aux changements des conditions du marché (conditions sociales, politiques et économiques).

Certains marchés émergents offrent moins de sécurité que la majorité des marchés internationaux développés. C’est pourquoi les services de transactions de portefeuille, de liquidation et de conservation pour le compte de fonds investis dans les marchés émergents peuvent présenter un risque plus important.