Dans les secteurs les plus exposés, l’investissement et l’emploi pourraient être les premiers à en pâtir.

La perspective du déploiement de vaccins contre la COVID-19 a suscité des anticipations de reprise économique durable en 2021, après le cycle par à-coups observé cette année. Certains craignent, cependant, que le contrôle de la pandémie ne prenne plus de temps que ne le supposent les hypothèses retenues dans les prévisions économiques actuelles. Dans un tel scénario, les inquiétudes à l’égard de possibles nouvelles restrictions resteraient élevées, même si en raison de la vaccination ces mesures devraient être moins strictes qu’auparavant et plus localisées. Quoi qu’il en soit, dans les secteurs les plus exposés, l’investissement et l’emploi pourraient être les premiers à en pâtir.

La perspective du déploiement de vaccins contre la COVID-19 a suscité des anticipations de reprise économique durable en 2021, après le cycle par à-coups que nous avons connu cette année. L’un des éléments-clés est la diminution de l’incertitude : la vaccination réduit le risque de nouvelles vagues de contamination et leur impact sur l’économie.

L’épidémie de COVID-19 ne serait plus un facteur-clé des décisions des ménages et des entreprises une fois que le seuil d’immunité collective aura été atteint – situation dans laquelle une partie suffisante de la population est immunisée, ce qui freine la transmission du virus1. Le temps nécessaire pour y parvenir dépend, entre autres, de la rapidité et de l’ampleur de la vaccination, du taux d’acceptation du vaccin, de facteurs logistiques, de l’efficacité à long terme, etc. On peut craindre que les progrès enregistrés soient plus lents que ne le supposent actuellement les prévisions économiques. Dans un tel scénario, les inquiétudes à l’égard de la réintroduction d’éventuelles restrictions, due à une nouvelle résurgence des cas d’infection, resteraient élevées. L’intégration de cette incertitude dans les décisions de dépenses des agents économiques dépend de trois facteurs.

Le premier facteur est l’horizon temporel de la décision. Ainsi, les achats quotidiens des ménages ne devraient pas être concernés tandis que les grosses dépenses, comme l’achat d’une voiture, pourraient pâtir de l’accroissement de l’épargne de précaution. Des épisodes répétés d’incertitude liés à la COVID-19 devraient avoir un impact plus significatif sur les investissements des ménages (immobilier résidentiel) et des entreprises. Ces investissements représentent un engagement financier sur un horizon long, nécessitant par conséquent un niveau de confiance suffisant sur le long terme. Le deuxième facteur est celui de l’irréversibilité de la décision. Pour les ménages comme pour les entreprises, l’arrêt d’un projet d’investissement avant sa finalisation a un coût très élevé. Autrement dit, il est très difficile, de facto, de revenir sur une décision d’investissement, une fois qu’elle a été prise. Dans un contexte de forte incertitude, cela pèse sur la propension à investir. Troisième et dernier facteur: la valeur de l’option d’attente. Le report d’un projet d’investissement jusqu’à ce que l’incertitude ait atteint un niveau suffisamment bas crée de la valeur. L’attente évite de subir des conséquences néfastes sachant que la baisse de l’incertitude réduit la probabilité de telles conséquences. Dans l’analyse de l’incertitude liée à la COVID-19, la valeur de l’option d’attente augmente avec le déficit potentiel de production dû à des mesures restrictives. Cette valeur et, par conséquent, la tendance à reporter seront aussi d’autant plus élevées que les investissements sont irréversibles et que l’horizon de l’engagement est long.

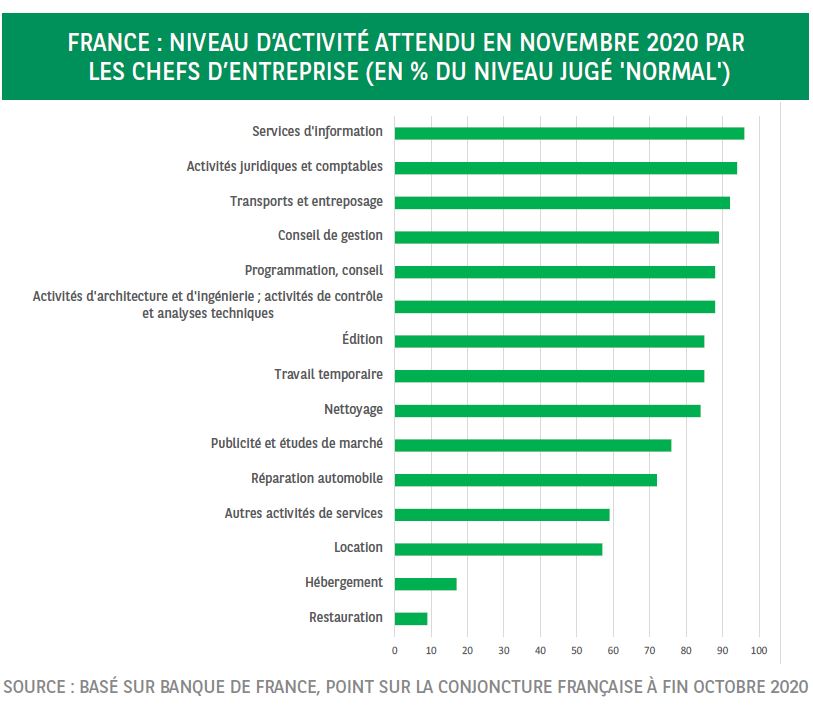

S’il faut plus de temps pour atteindre le stade de l’immunité collective, l’introduction de restrictions temporaires pourrait être nécessaire au regard de l’évolution des nouvelles contaminations. On peut supposer qu’en raison de la vaccination, ces mesures seraient moins strictes qu’auparavant et plus localisées. Par conséquent, l’impact économique, au niveau global et sectoriel, serait plus limité que lors de la deuxième vague (voir graphique). Quoi qu’il en soit, dans les secteurs les plus exposés, l’investissement – engagement irréversible de ressources financières sur un horizon long – et l’emploi seraient les plus affectés.