Le secteur du luxe ressemble à un lendemain de fête. Après trois années de croissance exceptionnelle, soutenue par les effets indirects de la pandémie de Covid-19, le marché marque un temps d’arrêt. Malgré ce coup de frein, il devrait atteindre environ 370 milliards de dollars de revenus d’ici la fin de l’année. En 2021, les ventes ont cru de 30%, surpassant les niveaux de 2019. Elles continuaient de battre des records en 2022 malgré l’inflation et le début de la guerre en Ukraine.

L’Europe demeure le cœur battant de l’industrie du luxe et, avec l’Amérique du Nord, faisait jusqu’à récemment preuve de résilience. Si, ces derniers trimestres, le ralentissement économique en Chine a eu un net impact négatif, l’avenir reste prometteur. On compte actuellement plus de 22 millions de particuliers fortunés dans le monde, un chiffre qui devrait augmenter d’environ 8% par an, porté notamment par les marchés émergents dont la Chine et l’Inde.

La Chine et les milléniaux: moteurs du luxe de demain

Le consommateur chinois représente déjà près de 50% des ventes de produits de luxe. Plus jeune, issu de la classe moyenne, il aspire à un style de vie inspiré par les célébrités et les tendances véhiculées par les réseaux sociaux. Il aime faire ses achats sur des plateformes digitales et se satisfait de produits de seconde main, à condition qu’ils soient en excellent état. Il représente un levier de croissance majeur pour les marques, qui doivent impérativement rester à l’écoute de ses attentes et des dernières tendances.

On estime que près des trois quarts des consommateurs de produits de luxe sont des milléniaux. Les marques ont d’ailleurs senti cette tendance et ont investi dans les plateformes en ligne pour attirer ces nouveaux consommateurs aguerris aux échanges digitaux via les réseaux sociaux.

Nouveaux usages, nouvelles stratégies

De nouvelles tendances sont en train d’émerger et les multinationales du luxe tentent de répondre aux attentes de leur clientèle. Ainsi, la vente de produits de luxe de seconde main répond à l’intérêt des jeunes générations pour l’économie circulaire. Les plateformes comme «Vestiaire Collective» ou «The RealReal» se sont positionnées sur ce créneau. «Hongbulin» est le compétiteur chinois dans ce domaine encore très fragmenté. Le marché du luxe de seconde main devrait atteindre les 30 milliards de dollars en 2025 contre 8 milliards il y a 5 ans à peine.

Les marques de luxe multiplient également les «capsule collections» - éditions limitées développées collaboration avec des designers, des artistes ou des célébrités. Elles permettent aux marques de luxe de se renouveler et de rester pertinentes, avec des produits uniques qui créent un sentiment d’urgence et d’exclusivité. Parallèlement, la mode digitale («digital fashion») et les NFT redéfinissent l’univers du luxe par la réinvention des canaux de communication des marques avec les jeunes générations.

Un environnement conjoncturel plus difficile

En 2024, le ralentissement économique en Chine et les tensions géopolitiques ont freiné la croissance du secteur. Cependant, la Chine, l’Inde et l’Asie du Sud-Est restent des relais de croissance, portés par une classe moyenne en plein essor et un intérêt croissant pour les produits de luxe. Les mesures de relance annoncées par Pékin, représentant près de 6% du PIB, devraient soutenir la confiance des ménages et bénéficier aux groupes de luxe dès la seconde moitié de 2025.

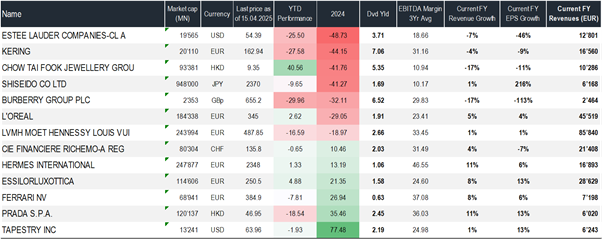

Sur le plan boursier, le secteur du luxe a subi une performance largement négative en 2024. Chez LVMH, les ventes ont reculé de 1,7%, et le résultat net a chuté de 14,8%. Cette tendance se poursuit au premier trimestre avec des ventes en recule de 3%. Le titre lui était en baisse de 19% en 2024 et en baisse de 46% depuis les plus hauts d’avril 2023. Outre l’impact du ralentissement de l’économie chinoise, les remaniements au sein de l’équipe managériale et des directeurs artistiques font craindre des erreurs de casting qui pèsent sur les multiples de valorisation.

Kering était en baisse de 44% l’an dernier et a perdu 79% de sa valeur depuis ses plus hauts (août 2021). Les difficultés du groupe sont liées au positionnement de Gucci. La marque, déjà très exposée au marché Chinois, a perdu de son lustre à la suite de plusieurs changements à la tête de la direction artistique du groupe. Gucci peine à se repositionner face à une clientèle plus jeune, internationale et consciente du prix. Pour Kering, dont Gucci représente 50% des ventes, la croissance étaient déjà négative en 2023 (-4% et -12,9% pour les revenus et résultats nets respectivement). En 2024, les résultats se sont aggravés avec des ventes en baisse de 13% et un résultat net en baisse de 57%.

La différence de performance entre les marques de luxe premium et les autres est de plus en plus notable. Hermès, après trois années de croissance exceptionnelle, continue d'afficher des résultats positifs malgré un léger ralentissement. Enfin, chez Ferrari, qui s’adresse à une clientèle très fortunée, la demande excède l’offre et aucun ralentissement n’est visible.

Risque de repli ou rebond structurel?

La mise en place de barrière tarifaires devrait réduire le pouvoir d’achat des Américains pour les produits de luxe. Enfin, les Européens ont également annoncé l’instauration de taxes à l’importation, notamment à l’encontre des entreprises automobiles chinoises. Le gouvernement chinois pourrait faire de même et taxer certains produits de luxe comme les spiritueux.

Le risque d’un ajustement à la baisse continue de peser sur un secteur fragilisé par une conjonction de facteurs défavorables. La situation économique en Chine, l’environnement géopolitique, l’évolution rapide des modes ou des goûts des consommateurs, ainsi que les remaniements internes au sein des grandes entreprises, sont autant de variables de risque susceptibles d’altérer les multiples de valorisation.

Cependant, sur un horizon d’investissement plus long, les perspectives s’annoncent prometteuses. Le secteur pourrait bénéficier de taux de croissance plus soutenus et d’une capacité accrue à générer des flux de trésorerie attractifs. Avec des marges d’EBE avoisinant en moyenne 30%, ces entreprises disposent d’atouts indéniables pour renouer avec une dynamique positive et offrir des opportunités attractives aux investisseurs.