Points clés

- Les fonds thématiques ont surperformé les indices traditionnels cette année, portés par des vents favorables sectoriels et par les cycles mondiaux en matière de dépenses d’investissements

- La fragmentation de la coopération mondiale favorise le leadership régional, la Chine, l’Europe et certains États américains figurant parmi les moteurs de l’innovation et de la résilience

- La durabilité arrive à maturité et doit désormais être considérée comme une solution adaptée aux pressions et points faibles du monde réel. L’administration américaine n’est peut-être pas une alliée de l’ESG, mais elle n’en a pas enrayé la dynamique.

Six mois après le début du second mandat de Donald Trump, le paysage mondial de l’investissement durable montre des signes de résilience et même une vigueur inattendue. Si la rhétorique et le programme de la nouvelle administration américaine ont initialement secoué les marchés et les investisseurs, une image plus nuancée se dessine, où certains domaines de l’investissement durable sont en plein essor.

La période qui a immédiatement suivi la réélection de Donald Trump a été marquée par de l’incertitude et une volatilité des investissements ESG (environnement, social, gouvernance). Avec des flux mondiaux sortants qui ont totalisé USD 8,6 milliards durant les trois premiers mois de 2025, sur les USD 3’200 milliards d’actifs sous gestion, les fonds durables ont connu leur pire trimestre jamais enregistré. L’Europe, bastion traditionnel de l’investissement durable, a assisté à ses premières sorties nettes depuis 2018, l’année où les données ont été compilées pour la première fois.

Paradoxalement, l’administration Trump pourrait coïncider avec un univers d’investissement durable plus robuste, diversifié sur le plan régional, économiquement solide et tiré par le secteur privé. En mai 2025, les capitaux ont à nouveau afflué tant dans les fonds en actions durables que dans les fonds obligataires. Le rebond a été généralisé, avec une vigueur notable au sein des fonds obligataires libellés en dollars américains et en euros, ainsi que dans les fonds d’actions mondiaux, asiatiques et émergents.

Par ailleurs, les investissements durables se sont dans l’ensemble bien tenus vis-à-vis de leurs indices de référence traditionnels au premier semestre 2025. De nombreux fonds en actions thématiques affichent des performances à deux chiffres depuis le début de l’année. Notre sélection de titres CLIC® (acronyme anglais des termes «Circular, Lean, Inclusive et Clean», à savoir une économie circulaire, efficiente, inclusive et propre) ont dégagé un gain de 13% cette année, bien au-delà des 8% de l’indice MSCI World . Cela suggère que les investisseurs qui avaient initialement fait preuve de prudence, ont réajusté leurs stratégies ces derniers mois afin de s’aligner sur les nouvelles réalités géopolitiques et économiques.

Vents contraires et adaptation – des initiatives mondiales aux actions régionales

Les bouleversements géopolitiques ont fragmenté la coopération climatique mondiale. Les initiatives multilatérales perdent de leur vigueur, les pays donnant la priorité à des considérations de sécurité nationale et de résilience économique. Pour autant, cette fragmentation favorise une approche plus régionale et plus pragmatique sur le plan économique.

La Chine a profité de cette transition pour se muer en leader mondial des technologies propres. En 2024, le secteur des énergies propres a contribué à hauteur de USD 1’900 milliards à l’économie chinoise, soit 10% de son produit intérieur brut. La Chine domine les technologies propres telles que les systèmes de stockage d’énergie par batterie, une technologie essentielle à l’intégration des énergies renouvelables. Partant, nous avons élargi notre univers d’investissement, tout en maintenant une approche sélective et diversifiée, car en Chine, des réformes réglementaires dans les secteurs stratégiques peuvent intervenir brutalement et provoquer de fortes perturbations.

Indépendamment de ses objectifs climatiques, l’Europe doit continuer à investir dans l’électricité durable, dans la mesure où il lui faut réduire sa dépendance à l’égard de l’énergie importée. Les technologies solaires et de batteries sont de plus en plus concurrentielles en termes de coût normalisé de l’électricité (LCOE) et généralement plus à l’abri des incertitudes géopolitiques. En conséquence, l’accent est désormais mis sur les réseaux intelligents et la sécurité des infrastructures afin de soutenir la compétitivité industrielle et l’autonomie énergétique.

L’administration américaine est revenue sur nombre de ses politiques liées à l’ESG, notamment en affaiblissant l’application des règles de reporting climatique et en encourageant le développement des combustibles fossiles. Avec un possible accord budgétaire dans les jours à venir, la politique américaine pourrait entraîner un nouvel épisode de volatilité dans le secteur des énergies renouvelables, quand bien même les mesures proposées ne sont pas de nature à enrayer la dynamique. Les crédits d’impôt pour les énergies propres, institués par la loi sur la réduction de l’inflation (IRA) promulguée par l’administration Biden, font partie de ces tractations et leur avenir demeure incertain à l’heure de rédiger ces lignes.

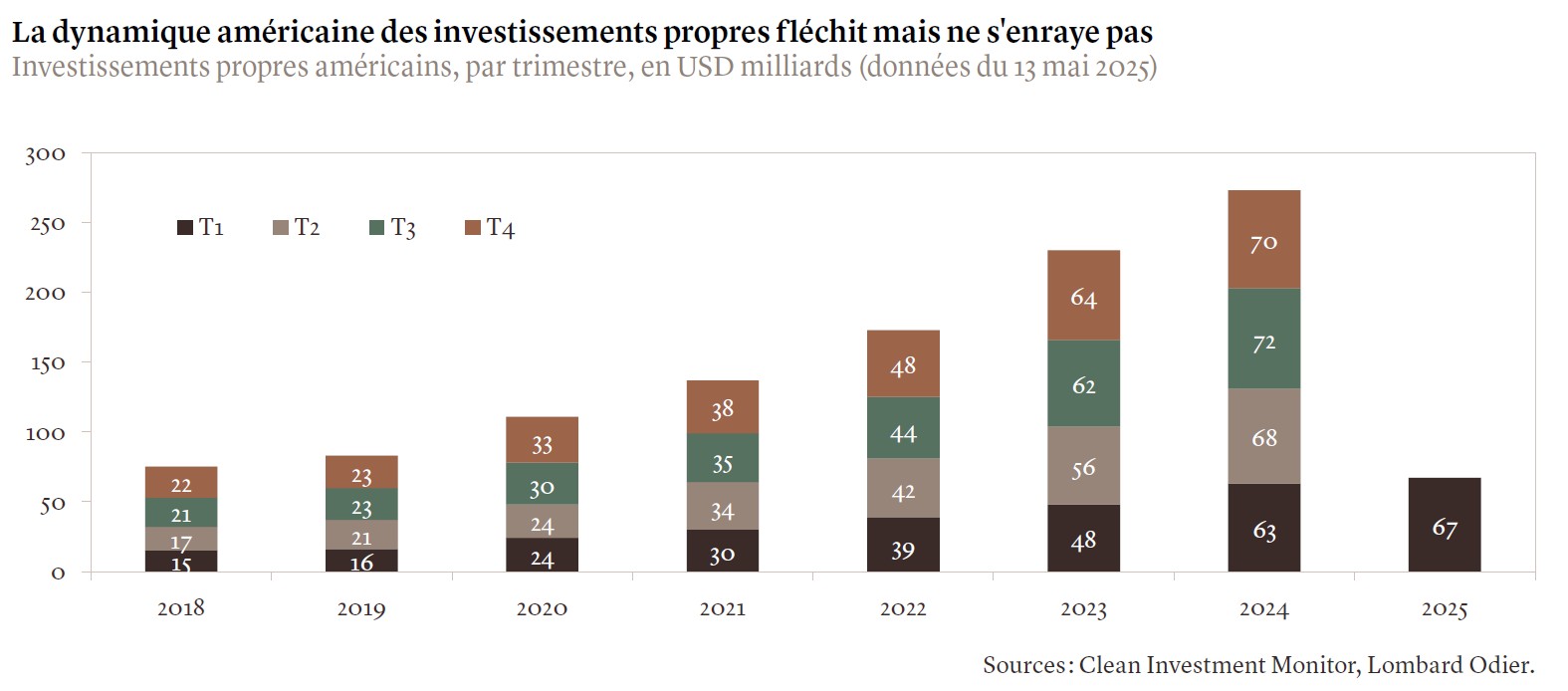

Néanmoins, cette incertitude prévaut depuis la réélection de Donald Trump. Dans l’intervalle, le premier trimestre a vu une croissance des investissements américains dans les énergies propres de USD 67 milliards (soit 7%) en glissement annuel (voir graphique). Cette croissance, quoique plus lente que les années précédentes, souligne la dynamique structurelle qui sous-tend la transition énergétique.

Les initiatives des États américains et la demande des entreprises devraient maintenir cette dynamique. Sans les subventions de l’IRA, les coûts de l’énergie solaire et éolienne pourraient augmenter de respectivement 54 et 65%, selon BloombergNEF, perdant ainsi une partie de leur avantage concurrentiel par rapport au gaz naturel. Une telle hausse pourrait théoriquement entraîner une résurgence de l’utilisation du gaz naturel, notamment dans les turbines à gaz à cycle combiné, très efficaces, qui produisent aussi de l’énergie à partir de vapeur. Les goulets d’étranglement dans la production de turbines à gaz naturel favorisent toutefois la production d’électricité à partir d’énergies renouvelables rapidement déployables.

Les éléments essentiels: une économie circulaire, l’eau et les infrastructures

Outre les réglementations nationales, les secteurs industriels, allant de la fabrication à l’emballage, investissent de plus en plus dans les technologies de recyclage, car les solutions circulaires contribuent à atténuer la croissance de la demande tout en garantissant l’approvisionnement en matières premières essentielles. Les modèles de valorisation des déchets aident aussi au contrôle des coûts dans un contexte de hausse et de volatilité des prix des matières premières, et d’inquiétudes liées à l’approvisionnement résultant des tensions géopolitiques. Un nombre croissant d’entreprises investissent dans des solutions circulaires avec des objectifs financiers clairement définis en termes de marges et de gestion des risques.

Malheureusement, les phénomènes météorologiques extrêmes et les risques physiques liés au réchauffement climatique sont en train de se matérialiser. En 2024, l’Agence américaine d’observation océanique et atmosphérique (NOAA) a enregistré 27 catastrophes météorologiques et climatiques de grande échelle aux États-Unis, pour un coût total de USD 180 milliards. Les assureurs et les chercheurs mettent en garde contre les répercussions de l’accélération de la hausse des températures sur les prix de l’immobilier et la valeur d’autres actifs. De tels événements ont un coût élevé pour les entreprises, indépendamment de leurs engagements en matière d’ESG. Ce constat renforce notre conviction dans le thème de l’adaptation et nous avons accru notre exposition à deux sujets de préoccupation unanimement partagés, indépendants des aléas politiques et du sentiment de marché: la sécurité des infrastructures et de l’approvisionnement en eau, deux marchés appelés à se développer encore.

L’eau, qu’elle soit destinée à la consommation ou utilisée comme composant essentiel dans les processus de fabrication et de refroidissement, subit une pression mondiale due à la pollution, aux effets du changement climatique et à la demande croissante. Dans un rapport publié en mai, la Banque centrale européenne estime qu’à elle seule, la raréfaction des eaux de surface met en péril près de 15% de la production économique de la zone euro, suscitant un intérêt croissant pour des infrastructures de gestion de l’eau plus efficaces et des solutions en circuit fermé pour le refroidissement ou l’usage industriel. Nous avons ainsi accru notre exposition aux spécialistes de la gestion des flux optimisée par l’IA, des canalisations et de la détection des fuites. On observe également une prise de conscience accrue de la contamination de l’eau, accompagnée d’une pression croissante en faveur d’une réglementation, y compris aux États-Unis. Cela crée un besoin croissant – et une opportunité commerciale – pour les entreprises capables de tester, traiter et éliminer les micropolluants.

En outre, la plupart des infrastructures de transport, d’énergie et de télécommunications doivent être modernisées pour résister aux conditions météorologiques extrêmes, telles que la canicule et les inondations. Cela favorise les investissements au-delà des traditionnels secteurs des matériaux de construction et des infrastructures durables. Nous voyons des opportunités dans l’ingénierie, l’automatisation, la conception et la recherche sur le climat, les entreprises recourant à l’analyse de scénarios pour protéger leurs actifs face aux risques climatiques physiques tels que l’élévation du niveau de la mer ou les incendies de forêt.

Un catalyseur masqué

Sans le vouloir, l’administration Trump pourrait renforcer les fondements de l’investissement durable en accélérant son évolution. Plutôt que de compter sur une volonté politique, l’investissement durable est désormais capable d’absorber les chocs politiques, les investisseurs se concentrant sur les fondamentaux: la rentabilité, les besoins de court terme et la résilience à long terme. Alors que le consensus multilatéral sur les initiatives climatiques mondiales s’affaiblit, les dirigeants régionaux prennent le relais, en particulier en Asie et en Europe. La décentralisation favorise l’innovation, la concurrence et de nouveaux modèles de leadership en matière de durabilité.

Dans le même temps, la durabilité s’aligne de plus en plus sur les priorités économiques et sécuritaires. Le pragmatisme économique est devenu le moteur de l’investissement durable, éclipsant tout engagement idéologique. La quête de l’indépendance énergétique nationale, de la résilience des chaînes d’approvisionnement et de la compétitivité technologique canalise les investissements vers les technologies propres. Ces développements instaurent également une plus grande discipline, les investisseurs délaissant les labels ESG généraux au profit de stratégies ciblées et solides sur le plan économique.

En réponse, les portefeuilles durables doivent être à la fois agiles et sélectifs. Nous privilégions la diversification régionale en répartissant nos allocations entre l’Europe, l’Asie et certains secteurs spécifiques aux États-Unis, afin de tirer parti des atouts propres à chaque région. Nous misons également sur des expositions thématiques diversifiées dans le stockage d’énergie, les infrastructures intelligentes, le traitement de l’eau et les infrastructures, ainsi que dans l’économie circulaire et les systèmes de santé. Au niveau des entreprises, nous recherchons des sociétés de qualité présentant des bilans solides, des plans de transition clairs et des avantages concurrentiels dans leurs secteurs respectifs.

La durabilité n’est plus seulement un impératif moral, mais s’impose désormais comme une nécessité stratégique. L’administration Trump n’est pas favorable à l’ESG, mais en lui ôtant son soutien politique et en obligeant le marché à s’adapter aux pressions du monde réel, elle pourrait se muer en catalyseur pour les investissements durables.

1 La liste des leaders CLIC® est une liste interne, initiée en juin 2023, des entreprises sélectionnées par notre équipe d’analystes actions au sein de l’univers d’investissement, tel qu’il est défini par notre équipe d’analystes durabilité. Elle vise à identifier les entreprises qui sont bien placées pour saisir la valeur inhérente à la transition, qui contribuent de manière significative à la transition environnementale et qui affichent des fondamentaux financiers solides et des valorisations attractives.