Ils arrivent que les banquiers se distinguent par leur humour. A l’instar des cambistes zurichois qui, durant les années 90, parlaient de l’effet «Mokka Tasse», pour qualifier les mouvements du franc suisse. Entendez par là la tendance de ce dernier à grimper plus vite que les monnaies européennes dès lors que le dollar baisse et vice versa. Vous ne voyez pas le rapport? Reprenons.

Le dollar valait 1,50 francs au début 1994. Au printemps de l'année suivante, il s'échangeait à moins de 1,10 francs, soit une baisse de 27%. Simultanément, la devise helvétique s'appréciait de 8% par rapport au mark allemand. Pour expliquer ces co-mouvements, les cambistes zurichois comparaient la Suisse à une tasse d'espresso – ou Mokka Tasse – et l'Allemagne à un bol de café au lait, une image sans doute assez proche des habitudes des consommateurs de ces deux pays. Mais ce n'est pas tant le contenu que le contenant qui importait ici. Le bol allemand était au volume de transactions sur le mark ce que la tasse d'espresso représentait pour le franc suisse. Les ventes de dollars étaient autant de morceaux de sucre que l'on ajoutait dans chacune des deux tasses, le risque de voir la tasse d'espresso helvétique déborder plus rapidement que le bol de café germanique étant bien réel.

Avec l'arrivée de l'euro, le bol s'est encore agrandi et le franc suisse en est devenu comparativement encore plus «ristretto». Aujourd’hui encore, toute vente de dollars risque de se traduire par une appréciation bien plus importante du franc que de l’euro vis-à-vis de la devise américaine. Illustration.

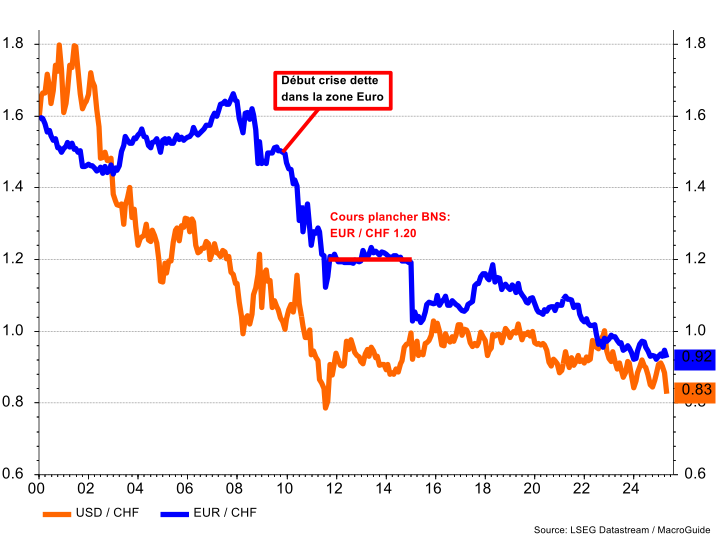

Nous sommes le 5 novembre 2009. Le nouveau premier ministre grec Georges Papandréou annonce que le déficit public de la Grèce atteint non pas le seuil prévu de 6% de son PIB mais… 12,7%: c’est la consternation qui marquera le début de la crise de la dette dans la zone Euro, avec des répercussions gigantesques sur les marchés des changes et obligataires. Jugez plutôt: avec le risque de défaut de la Grèce qui prend son envol, les rendements obligataires suivent le même mouvement. Ils vont passer de 4,5% à… 45% en 2012! Un déplacement de virgule qui rend la dette hellène insoutenable. La crise de la dette dans la zone euro va entraîner un achat massif de francs par les investisseurs, en quête de valeur refuge. Résultat des courses: entre l’annonce choc de la Grèce et le 6 août 2011, le franc s’apprécie de 12% vis-à-vis du dollar et de 28% contre euro: un tsunami dans la tasse d’espresso que la Banque nationale suisse va juger tout aussi insoutenable que la dette grecque. Quelques semaines plus tard, elle introduit le plancher de 1,20 contre euro. Ce sera le seuil d’intolérance de la BNS à toute nouvelle appréciation du franc.

L’effet «Mokka Tasse», ou comment le franc s’apprécie contre l’euro quand le dollar baisse

Et aujourd’hui? Qualifier la politique commerciale de Trump de source d’incertitudes relève de la litote. Les annonces des barrières douanières et de leur contraire, je les compare à un processus statistique de marche aléatoire, un peu comme une personne saoule qui marche au milieu de la nuit et de la route, et dont on ne sait si son prochain pas sera à gauche ou à droite de la ligne blanche…

Seule certitude, le nouveau président des Etats-Unis cherche à éradiquer le déficit commercial béant de son pays. Y parviendra-t-il avec sa politique virevoltante de barrières douanières? Rien n’est moins sûr. Ce qui est certain par contre, c’est que les annonces protectionnistes à géométrie très variable du numéro 1 mondial se traduisent par une défiance accrue à l’égard du dollar. Depuis le jour de la «libération» (de quoi au juste?), le billet vert a perdu 10% de sa valeur contre le franc. Ce dernier s’est, quant à lui, apprécié de 2,5% contre l’euro.

La cherté du franc risque encore de devenir encore plus marquée si la nouvelle administration américaine persiste dans ses velléités de guerre commerciale. Le dollar risquerait alors pas de chuter en-dessous du seuil de 80 centimes.

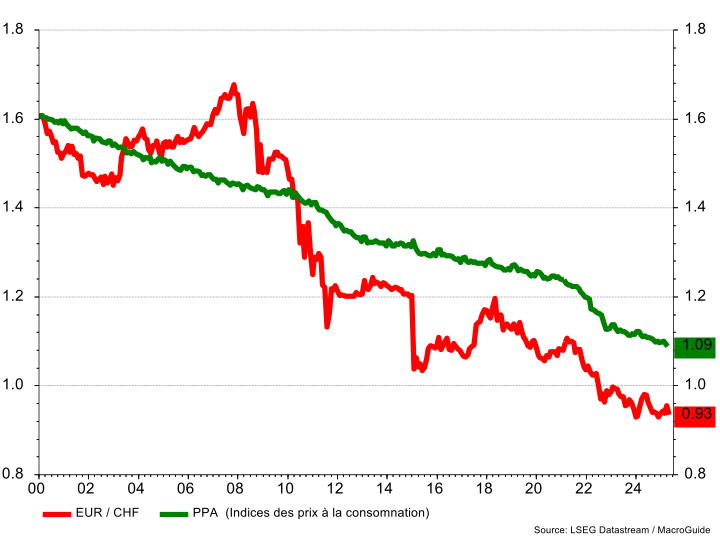

Dans un premier temps, la BNS ne manquerait pas d’intervenir sur les marchés des changes pour tenter d’enrayer la chute de l’euro sous la barre des 90 centimes. Une hausse de la devise helvétique assurément problématique: aujourd’hui déjà, le franc est surévalué de 15% vis-à-vis de l’euro, comme en témoigne notre deuxième graphique.

Le franc est surévalué de 15% vis-à-vis de l’euro

Après les interventions, il faudrait sans doute recourir à nouveau à l’arme des taux d’intérêts négatifs. Mais ces derniers n’auraient que peu d’effets lorsque le franc joue son rôle de monnaie refuge au moment où l’euro boit la tasse.