Portée par les consommateurs, l’économie américaine continue à afficher une croissance insolente. La confiance des consommateurs - notre indicateur préféré pour identifier les phases de récession et de reprise aux Etats-Unis – est en hausse de 17%. Il faudrait une baisse de 20% pour que le danger de récession devienne sérieux. On en est bien loin.

Les moteurs de la confiance des consommateurs n’ont pas changé: à l’image des chiffres de l’emploi publiés vendredi dernier, la vigueur de ce secteur contribue pour près de 70% à l’optimisme des consommateurs, les 30% restant étant liés à la politique plus accommodante de la banque centrale américaine. Quelles seront leurs contributions respectives en 2025?

Le taux de chômage devrait continuer à rester très faible. La tendance baissière pourrait même se renforcer avec le renvoi des immigrés illégaux promis par le nouveau président. La surchauffe que connaît le marché de l’emploi aux Etats-Unis risque fort de devenir plus marquée en 2025. La tendance baissière des salaires pourrait en être freinée, justifiant de la sorte une politique monétaire moins accommodante de la Fed.

La banque centrale américaine suivra de près les déclarations – et encore plus, les décisions – du président Trump en matière de taxes douanières. Lors de son premier mandat, les taxes avaient été ciblés principalement sur la Chine et l’Union Européenne. Des importations de substitution avaient dès lors été mises en place par d’autres pays d’Asie comme le Vietnam ou Taiwan. Résultat des courses: l’inflation importée aux Etats-Unis avait pu être maîtrisée, ce qui avait maintenu l’inflation globale en-dessous de son objectif de 2% et permis à la Fed de redonner du mou à sa politique.

Pour son deuxième mandat, Trump prévoit des hausses généralisées des droits de douane, ce qui invaliderait l’option des importations de substitution, avec des répercussions potentiellement inflationnistes pour les Etats-Unis. La Fed serait alors amenée à stopper, voire inverser, sa politique d’assouplissement, ce qui ne manquerait pas d’avoir un impact négatif sur la bourse américaine, déjà richement évaluée aujourd’hui. Justement, quel lien peut-on faire entre croissance et performance de la bourse aux Etats-Unis?

Au pays de l’Oncle Sam, croissance rime bien avec performance

Aux Etats-Unis, la corrélation entre la croissance économique et la performance de la bourse est indiscutablement positive. Pour en attester, il suffit d’établir une comparaison avec l’Europe.

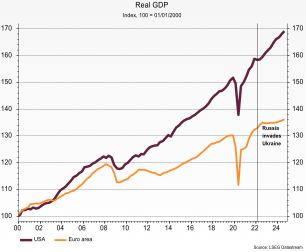

Depuis l’’année 2000, la croissance cumulée de l’économie américaine a été de 70%, soit le double de celle enregistrée en dans la zone euro. En témoigne notre premier graphique.

Depuis 2000, la croissance de l’économie américaine a été deux fois plus forte que dans la zone euro

La bourse s’est largement fait l’écho de ce surplus de croissance. Alors que l’indice de la bourse américaine S&P500 est à performance égale avec l’indice de la zone euro Eurostoxx au plus fort de la crise financière 2008, le premier surperforme largement le deuxième depuis cette date. Au final, la performance cumulée de la bourse américaine atteint 600% depuis 2000, contre 150% pour la zone euro.

La croissance économique marquée aux Etats-Unis se reflète dans la formidable performance de la bourse

Le lien entre croissance économique et performance de la bourse est pourtant complexe et multifacette.

La croissance économique stimule généralement la demande pour les biens et services, ce qui se traduit par une augmentation des bénéfices des entreprises. Des bénéfices plus élevés entraînent des valorisations boursières plus élevées.

Cette même croissance économique crée un environnement de confiance, ce qui peut conduire à un enthousiasme accru parmi les investisseurs. La perception d'une économie robuste peut amener les investisseurs à prendre plus de risques et à acheter des actions, ce qui propulse les prix à la hausse. Il en découle dès lors des effets de richesse qui dopent les dépenses de consommation. Il est intéressant de noter que dans des pays comme aux Etats-Unis où la culture de l’investissement dans les actifs financiers est fortement ancrée dans la population, les gains à la bourse n’ont pas toujours besoin d’être réalisés pour inciter les consommateurs à dépenser davantage. Depuis Milton Friedman dans les années 60, nous savons que les consommateurs américains axent leurs dépenses en fonction de leur revenu permanent, qui se distingue de leur revenu disponible en ce qu’il tient compte des anticipations des entrées d’argent futures, et donc des potentiels gains réalisés à la bourse.

En période de forte croissance économique, les banques centrales peuvent être amenées à augmenter les taux d'intérêt pour maîtriser une inflation réelle ou ... anticipée. Des taux d'intérêt plus élevés rendent les emprunts plus coûteux et réduisent la rentabilité des entreprises, ce qui peut freiner la hausse des marchés boursiers, voire provoquer des corrections.

Les marchés financiers intègrent souvent des informations sur la croissance économique future avant qu'elles ne se réalisent concrètement. Ainsi, la performance boursière peut être influencée par les anticipations des investisseurs concernant l'évolution future de l'économie, même en l'absence de changements réels dans la croissance. C’est le cas aujourd’hui de l’Argentine, où la bourse caracole au plus haut, alors que le pays traverse une profonde récession. La récession a été provoquée par un programme de coupes budgétaires «à la tronçonneuse» par le président Javier Milei, que l’on affuble volontiers du qualificatif de «Trump d’Amérique latine». Les coupes budgétaires ont éradiqué l’inflation et redonné confiance aux marchés, permettant ainsi à l’indice Merval d’enregistrer une performance de plus de 130% cette année, soit un record au niveau mondial.

Avec Trump, la probabilité que la croissance de l’économie américaine soit au rendez-vous en 2025 reste bonne. En toute logique, la performance de la bourse devrait s’en faire l’écho. Reste qu’il faudra veiller aux impacts potentiellement inflationnistes du programme économique du nouveau président. Gageons toutefois que celui-ci veillera à ce que la croissance ne vienne pas amputer la performance de la bourse par l’entremise d’une Fed plus restrictive. La raison? Le nouveau président interprète toute baisse de la bourse comme un échec personnel.