Après des mois d’attente et d’espoirs douchés, la Réserve fédérale a abaissé son taux directeur le 18 septembre dernier. La réaction des marchés a été bonne, mais certains stratèges en investissement ont montré leur inquiétude, au motif que la baisse a été plus forte qu’attendue. Se pourrait-il que la Fed sache quelque chose que nous ignorons? Que l’économie américaine s’approche d’une récession, voire qu’elle s’y trouve déjà? Qu’une crise financière est sur le point d’éclater? Voyons ce qu’il en est de ces risques latents.

D’habitude, les changements du taux directeur des banques centrales – à la hausse, comme à la baisse – sont de 25 points de base (0,25%). L’adage «petit c’est beau» serait-il validé par son contraire, qu’une réduction du double de la norme cache des choses pas très jolies? Voyons ce qu’il en est des deux risques de la récession et de la crise financière, en commençant par cette dernière.

Ce n’est par hasard si une baisse des taux d’intérêt plus importante que prévue nous renvoie à une crise financière possible. Les deux dernières fois où la Réserve fédérale a procédé à des baisses comparables, c’était durant l’éclatement de la bulle internet en 2001 et la crise des subprimes en 2008.

Prenons la première de ces périodes. Entre janvier 2001 et novembre 2002, le taux de référence des fonds fédéraux est passé de 6% à 1,25%, à coup de 9 baisses de 50 points de base (pb) et 3 baisses de 25 pb. Durant cette période, l’indice de la Bourse américaine a chuté de 32%.

Entre la bulle internet des années 2000 et l’engouement marqué que portent les investisseurs sur l’intelligence artificielle aujourd’hui, la comparaison s’impose, ce d’autant plus qu’une fois rebasé à 100 en janvier 1995, l’indice MSCI IT (Technologies Information) a atteint un niveau de 800 juste avant l’éclatement de la bulle en 2000 et qu’aujourd’hui, il caracole à un seuil de … 4'000, excusez du peu.

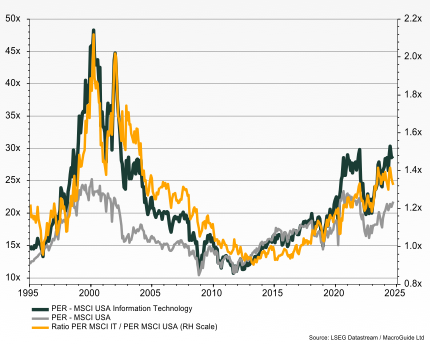

Mais c’est ici qu’il est primordial de bien faire la différence entre ce qui est «haut» et ce qui est «cher». Aujourd’hui, le secteur de la technologie n’est pas aussi surévalué qu’il ne l’était au plus fort de la bulle: en 2000, ce secteur affichait un multiple de presque 50 fois les bénéfices escomptés (courbe en vert sur l’échelle de gauche du graphique), soit une prime par rapport au marché de 2,1x (courbe orange échelle de droite). Actuellement, le multiple des bénéfices du secteur de la Tech est à 27x, soit une prime maîtrisée de 1,3x.

Le secteur de la Tech n’est pas aussi surévalué aujourd’hui qu’il ne l’était en 2000

Le secteur des technologies de l’information a par ailleurs considérablement changé depuis les années 90. A l’époque, la bulle Internet était alimentée par une kyrielle de start-ups, dont seule une infime partie générait des bénéfices. Aujourd’hui, ce sont de véritables géants, aux solides bilans, qui mènent le bal de la technologie de l’information, porté par l’IA. L’indice MSCI IT comprend 153 sociétés du monde entier, mais les 3 premières que sont Apple, Microsoft et Nvidia représentent à elles seules près de 55% de l’indice.

Il y a assurément un engouement marqué des investisseurs pour la technologie en général et l’IA en particulier. Mais l’évaluation du secteur n’est pas aussi inquiétante qu’elle ne l’était à la fin des années 90, propre à justifier une action correctrice de la Fed.

Regardons maintenant ce qu’il en est de la deuxième période où la Fed a procédé à des baisses de son taux d'intérêt directeur de 50, voire même de 75 pb. C'était pendant la crise financière des subprimes: entre le 18 septembre 2007 et le 15 décembre 2008, le taux directeur est passé de 4,75% à …. 0. Le dernier jour de cette période, la baisse orchestrée par la banque centrale américaine a même enregistré un record de 100 pb. Durant cette période, l’indice a perdu 50% de sa valeur. A l’aune de ce cas de figure également, il est normal d’associer des baisses massives du taux directeur à des périodes troubles.

Y a-t-il donc péril en la demeure, et danger d’éclatement d’une bulle du crédit, en particulier dans l’immobilier?

A étudier l’évolution de la dette des ménages aux Etats-Unis depuis le début des années 80, force est de constater qu’elle n’est guère utile pour prévoir les récessions, voire les crises financières de 1989 ou 2007 aux Etats-Unis. Cette dernière a été déclenché alors que la dette des ménages était à son pic de 100% du PIB en 2007, mais il a suffi à cette même variable d’être à 60% pour que la crise bancaire des «Savings and Loans» éclate au début des années 90. Ce même endettement était inférieur à 50% lorsque les Etats-Unis ont connu 2 récessions presque consécutives au début des années 80.

Bien plus que l’endettement, c’est le service de la dette qu’il est important de maîtriser. Si l’endettement est faible, mais que les taux d’intérêt sont élevés, la dette n’est pas soutenable: c’était le cas au début des années 80. L’insoutenabilité de la dette peut également résulter d’un endettement trop élevé, quand bien même les taux d’intérêt sont faibles.

Bien plus que la dette, c’est la capacité de la payer qui compte!

Nous avons identifié le seuil critique du service de la dette à 6%. En 1989, le taux de référence qu’est le prime rate était de 10,6%. En 2006, il était inférieur, à 6,5%. Appliqué aux ratios d’endettement de ces 2 périodes de, respectivement, 60% et 100%, on constate que le service de la dette est comparable (autour de 6,5%), et supérieur au seuil critique, propre à déclencher une crise financière, suivie d’une récession. Comme quoi une dette de «seulement» 60% du PIB que l’on rémunère à 10,5% peut être tout aussi insoutenable qu’une dette bien plus élevée de 100% du PIB mais qui ne coûte que 6,5%.

Aujourd’hui, nous sommes piles à la limite du seuil récessionniste: la décision de la Fed d’assouplir sa politique est donc une bonne chose, en ce qu’elle va faciliter le retour du service de la dette en-dessous de son seuil critique.

Y a-t-il danger de récession aux Etats-Unis?

S’agissant de la croissance de l’économie américaine, nos indicateurs avancés témoignent d’un ralentissement de l’activité économique, mais pas d’une récession.

Au sein du leader économique mondial, le marché du travail est dans une forme olympienne. En témoigne les chiffres de l’emploi du mois de septembre, avec des créations nettes d’emploi salarié non-agricole nettement supérieures aux attentes.

Nous avons développé un indicateur conjoncturel avancé de l’économie américaine à partir des créations d’emploi. Notre modèle donne de très bons résultats, et ce, depuis… 1939! En l’occurrence, chaque fois que notre indicateur témoigne passe sous la barre de zéro – synonyme de destructions d’emploi -, une entrée en récession de l’économie américaine ne tarde pas à suivre. Aujourd’hui, notre indicateur pointe vers le ralentissement de l’activité mais est encore éloigné du seuil de la récession.

Aux Etats-Unis, le marché de l’emploi n’indique pas de récession

Basé sur la confiance des consommateurs, notre indicateur avancé fétiche pour l’économie américaine témoigne lui aussi d’un faible de risque de récession.

Portée par la consommation des ménages tant en biens que les services, la croissance a même connu une accélération au cours de l’année, passant de 1,4% au premier trimestre à 3% au second. Pour le troisième trimestre, la prévision «GDPnow» de la Fed d’Atlanta prévoit une croissance de 2,5%, un chiffre qui se situe dans le haut de la fourchette des anticipations à Wall street.

Pas ou peu de risque de crise financière, pas de récession imminente aux Etats-Unis: y aurait-il d’autres raisons qui expliqueraient cette réduction «JUMBO» du taux directeur américain?

Pour nous, cette coupe n’a rien de massif si on la mesure à l’aune du resserrement le plus sévère que la Fed ait réalisé entre février 2022 et juillet 2023, avec un taux directeur qui est passé de 0,25% à 5,5%: du jamais vu en si peu de temps.

Enfin, la Fed a probablement opté pour une réduction plus importante maintenant plutôt que pour une réduction plus faible, pour éviter de devoir procéder à une nouvelle réduction à l'approche de l'élection présidentielle en novembre.