Les conseillers financiers qui insistent sur le fait que «cette fois, c’est différent» cherchent très souvent à nier l’existence d’une bulle spéculative. Cette croyance que l’histoire ne peut se répéter, deux économistes américains de renom ont en fait le titre d’un ouvrage de référence sur la récurrence des crises financières, avec un sous-titre qui en dit long sur cette dernière: 8 siècles de folies financières1.

Dernier exemple en date de ces études faussement rassurantes, celle d’une grande banque américaine qui vante les mérites de la Bourse au Japon. C’est vrai qu’elle a connu une belle flambée ces dernières années. Elle a même atteint un record historique, inégalé depuis… 1989!

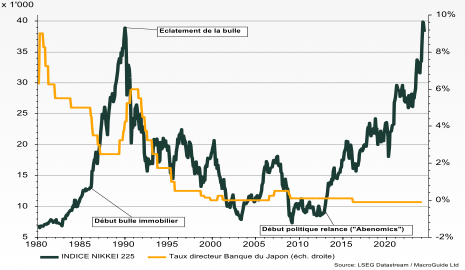

La Bourse du Japon retrouve – enfin – son pic de 1989

Au passage, j’aime bien citer l’exemple du Japon pour nous faire réfléchir au biais du «pas vendu, pas perdu» dont nous souffrons régulièrement. Mais oui, vous connaissez sûrement ce réflexe que nous avons de garder des placements malheureux dans nos portefeuilles, simplement parce que leurs cours est tombé bien en deçà de notre prix d’achat: je serais curieux de savoir combien de lecteurs de ces lignes – avec sans doute quelques cheveux grisonnants comme les miens – ont gardé leurs actions d’une grande banque suisse dont le nom commence par U et finit par S, simplement parce qu’ils les ont acheté il y a 20 ans … entre 40 et 60 francs? Nous pensons sans doute que tant que nous ne vendons pas au cours actuel de 26 francs, il n’y a pas de perte? Erreur, la perte est bien là. Simplement, elle est non réalisée.

Imaginez le malheureux épargnant nippon qui mise sur les actions de son pays quand elles sont à leur zénith, en décembre 1989. Et qui se refuse de les vendre, tant qu’il ne retrouve son prix d’achat. Il – ou peut-être ses héritiers - va devoir attendre 35 ans, pour retrouver son capital! Si on garde à l’esprit qu’il aurait pu gagner 1354% à la Bourse américaine durant la même période, et que son pécule vaut 20% de moins au Japon en raison de l’inflation cumulée depuis 1989, on se dit qu’il faudrait sans doute revoir la copie du «Pas vendu, pas perdu». Mais revenons au Japon.

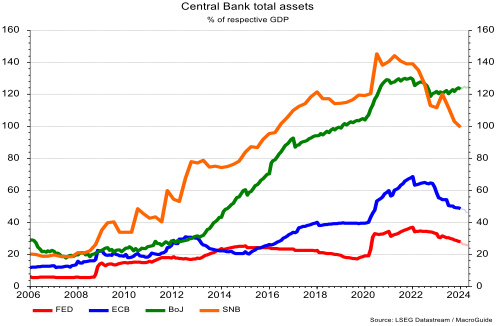

A 120% du PIB nippon, la taille du bilan de la BoJ lui confère le record mondial d’assouplissement monétaire, une performance remarquable qui était l’apanage de la BNS jusqu’en 2022.

Le pays du soleil levant a connu une embellie boursière sans précédent dans les années 80. Le Japon de l’époque, c’était la Chine d’aujourd’hui. Les économistes s’échinaient à estimer à quel moment le Japon allait devenir le numéro 1 mondial. La banque centrale du Japon menait une politique ultra-accommodante, comme en témoigne la chute vertigineuse du taux d’intérêt directeur (en jaune et sur l’échelle de droite sur le premier graphique) de 9% à 2,5% entre 1980 et 1986. Le crédit aux ménages marchait à plein régime: ceux-ci profitaient de la hausse frénétique simultanée de la Bourse et de l’immobilier pour emprunter de l’argent, en nantissant leur logement. A quoi servait l’argent emprunté? A investir à la bourse, pardi! C’est à cette occasion que j’ai découvert que l’on pouvait investir dans des fonds de placement composés uniquement de … warrants, ces produits dérivés qui vous permettent de doubler notre capital en quelques semaines – voire en quelques jours – mais aussi de le perdre intégralement dans le même laps de temps.

La Banque du Japon cherchait l’inflation dans le panier du ménage, n’en trouvait guère et pratiquait dès lors ce «laissez-faire, laissez-aller» cher à l’économiste ultra-libéral Adam Smith. Une politique qui ne manquera pas d’être taxée rétrospectivement de «laisser-aller», tellement ce laxisme allait coûter cher au Japon. Lorsque la banque centrale réalise que l’inflation n’est pas uniquement pas l’apanage des biens et des services, mais aussi des actifs financiers, il est déjà bien trop tard. Les achats d’actifs financiers à crédit sont colossaux et les prix de l’immobilier – comme la Bourse - atteignent des sommets vertigineux. Au mois de mai 1989, la banque centrale monte les taux d’intérêt une première fois de 2,5% à 3,25%, puis à 4,25% en décembre de la même année. Le 29 décembre, l’indice Nikkei frise la barre des 40'000 puis … s’écroule, entraînant l’immobilier dans sa chute. La Banque du Japon commet alors une deuxième erreur, encore plus grave que la première. Elle continue de monter les taux d’intérêt jusqu’à 6% en juin 1991, alors que la Bourse a déjà perdu plus de 30% de sa valeur. La Fed avait commis la même erreur après le krach boursier de 1929, lui aussi alimenté par des achats à crédit d’actions par des particuliers sur fonds de bulle immobilière.

La même erreur de politique monétaire aura les mêmes conséquences: les Etats-Unis vont connaître la Grande Dépression des années 30, alors que le Japon va plonger dans une déflation qui va durer plus de 20 ans. Dans un cas comme dans l’autre, les banques centrales vont découvrir dans la douleur qu’il est beaucoup plus facile de resserrer une politique monétaire lorsqu’il y a une bulle spéculative que d’essayer de doper la croissance lorsque la bulle éclate et provoque une dépression économique. La raison en est simple: après l’éclatement d’une bulle des actifs financiers, les banques commerciales se retrouvent avec des montagnes de prêts non-productifs. Elles ne vont dès lors pas ou peu octroyer de nouveaux crédits, même lorsque la Banque centrale les y invite en faisant chuter lourdement les taux d’intérêt directeurs. Et la croissance économique de rester en rade.

Lorsque Shinzo Abe devient premier ministre en 2012, la Japon peine toujours à sortir de la déflation. Il va mettre en place un plan de relance sans précédent de la politique tant monétaire que budgétaire, connu sous le nom de «Abenomics». La courbe en vert sur le deuxième graphique en témoigne: entre 2013 et aujourd’hui, la Banque du Japon va quadrupler la taille de son bilan avec son assouplissement quantitatif. En mars dernier, la Banque du Japon a mis fin à 17 ans de politique monétaire ultra-accommodante en relevant le taux directeur de -0,1% à 0,1%. Tout de même, à 120% du Produit intérieur brut nippon, la taille du bilan de la banque centrale du Japon lui confère le record mondial d’assouplissement monétaire, une performance remarquable qui était l’apanage de la Banque nationale suisse jusqu’en 2022.

La Banque du Japon détrône la BNS dans sa place de leader mondial d’expansion monétaire

Entre le début de la baisse des taux d’intérêt japonais en 1981 et la fin de celle-ci en 1989, l’indice Nikkei est passé de 7000 à près de 40'000. A la faveur du Abenomics en 2013, il va décoller d’un seuil à peu près équivalent de 8'500 pour revenir au même sommet de 40'000 aujourd’hui.

D’arguer que la Bourse du Japon a pleinement bénéficié d’une politique monétaire ultra-accommodante dans les années 80 comme aujourd’hui, il y a un pas que je franchis sans hésitation.

En ce qui me concerne, je préfère croire au «Cette fois-ci, ce ne sera pas différent»: la flambée de la Bourse au Japon connaîtra sa fin lorsque la banque centrale changera son fusil d’épaule. Et le changement de cap n’est sans doute pas très loin. Ce qui pourrait inciter la Banque du Japon à resserrer sa politique: le yen n’a jamais été aussi faible depuis … 1970!

1 «This time is different – Eight centuries of financial folly» Carmen Reinhart et Kenneth Rogoff, Princeton Univer. Press, 2011.