Ce qui est captivant avec les bulles spéculatives, c'est leur troublante récurrence. A la source, il y a souvent une innovation disruptive ou une découverte majeure: la naissance d'Internet qui va faire naître la bulle des dot-com à la fin des années 1990 ou le lancement de ChatGPT en novembre 2022 qui va provoquer la flambée en Bourse des ténors de l'Intelligence Artificielle, mais aussi, tout bonnement, la découverte des tulipes aux Pays-Bas au XVIIe siècle, qui fera naître une véritable «Tulipomania» financière.

Il peut s'agir également de changements radicaux de politique monétaire: une baisse précipitée des taux d'intérêt directeurs par la Fed au début des années 2000, qui va faire gonfler la bulle de l'immobilier aux Etats-Unis, suivie par une remontée des taux tout aussi rapide au milieu des années 2000 qui va faire éclater la bulle des subprimes en 2007. Ou encore la décision par cette même Fed d'injecter des liquidités à tout va au plus fort de la pandémie qui va provoquer une envolée spectaculaire du Bitcoin.

Mais ce qui est véritablement fascinant dans l’étude des bulles, c'est qu'elle permet d'intégrer pleinement la psychologie des investisseurs et estimer le degré d’irrationalité dans leur exubérance. S’il est bien connu que les marchés sont un éternel balancier entre la peur excessive des investisseurs et leur appât du gain tout aussi marqué, l’étude des bulles spéculatives consiste à estimer le degré de cupidité de ceux qui essayent d’en profiter.

Deux risques pour le secteur de l’IA: la concentration excessive des acteurs et le danger que la Fed traîne les pieds pour orchestrer les baisses de taux tant attendues.

Tout investisseur en bourse recherche la performance. Mais c’est le degré, ou plus exactement la rapidité avec laquelle cette performance est réalisée qui nous donne une bonne indication du caractère spéculatif d’un placement. De doubler son capital en 10 ans avec une action Novartis n’a rien d’extraordinaire, attendu que cet objectif est réalisé avec une performance annuelle de 7,1%. En revanche, si l’on cherche à réaliser ce même objectif en quelques mois, la nature du placement devient nettement plus spéculative. A ce titre, la performance annuelle de 140% depuis le début de l’année d’un leader dans l’IA comme Nvidia a de quoi interpeler. La grande question, c’est d’estimer la part de cette performance qui est liée à l’augmentation de la valeur intrinsèque de la société, et celle qui est dopée par «l’esprit animal» des investisseurs, pour reprendre la terminologie du grand économiste Keynes.

De la bulle Internet à l’euphorie IA

L’ancien président de la Fed Alan Greenspan affirmait très justement qu’on ne peut prouver l’existence d’une bulle que quand elle éclate. Tant qu’elle ne fait qu’enfler, on ne peut que supputer qu’elle existe. Ici, on peut parler d’euphorie.

Pour évaluer le caractère excessif de l’engouement pour l’IA, rien de tel qu’une comparaison avec la bulle Internet, avant qu’elle n’éclate.

Nous sommes en 1995. Le développement de Internet entre dans une phase capitale, avec à la clé un changement de paradigme majeur, celui de la Nouvelle Economie. Les start-up dont le nom commence par «e» et finit par «.com» flambent en Bourse. Elles ne généreront pas de bénéfices avant une dizaine d’années? Pas grave, on achète les anticipations de profitabilité plus que la profitabilité elle-même. Le succès des entreprises se mesure au nombre de clics sur leurs sites web. Ben voyons.

Rien de tout cela aujourd’hui. La myriade de start-ups qui gonflaient la bulle Internet durant les années 90 a cédé la place à une poignée de géants de la Tech qui ont pris l’IA à bras le corps. La différence est de taille. Aujourd’hui, ces ténors de l’Intelligence Artificielle que sont les «Magnificent 7» (Apple, Nvidia, Alphabet, Meta, Microsoft, Amazon, Tesla) ont des bilans solides et des capacités affirmées de financement de leurs investissements dans l’IA. Les analystes qui suivent ces sociétés peuvent mesurer la rentabilité de leurs investissements et quantifier avec précision l’évaluation boursière de ces sociétés.

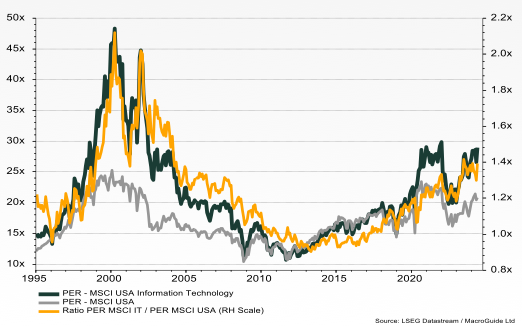

Il est vrai que le parcours en bourse du secteur de la technologie a de quoi donner le tournis. Depuis 1995, sa performance a été de 4 fois supérieure à celle du marché. Depuis l’arrivée sur le marché de ChatGPT, le cours de Nvidia a été multiplié par 10. Toutefois, la cherté du secteur de la tech n’est pas aussi affirmée que dans les années 90. En témoigne notre premier graphique, qui montre le multiple des bénéfices de la Tech (en vert) ainsi que celui du marché (en gris). A 27 fois les bénéfices, on est loin des 47 fois qu’atteignait ce même multiple juste avant l’éclatement de la bulle internet. Par rapport au marché, la prime de la tech atteignait 100% en 2000, contre 40% aujourd’hui.

L’évaluation du secteur de la tech aujourd’hui est bien plus raisonnable que durant la bulle Internet

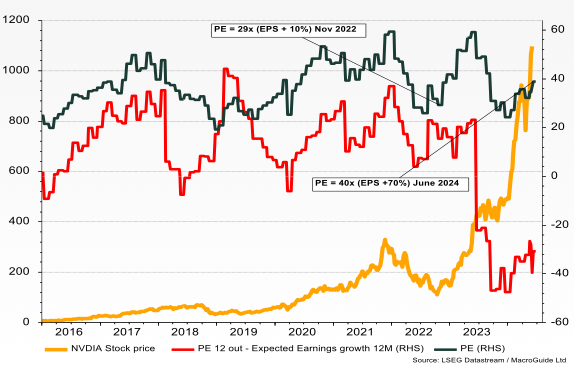

Quid de l’évaluation de l’incontournable Nvidia? J’ai cherché et des signes de cherté excessive du titre et n’arrive pas à en trouver. Le deuxième graphique nous montre le multiple des bénéfices de ce leader mondial des cartes graphiques (en vert sur l’échelle de droite). A 40 fois, il s’inscrit dans la bonne moyenne des multiples enregistrés sur les 8 dernières années. Et ce, malgré la performance stellaire du titre sur la même période (en jaune sur l’échelle de gauche). Surtout, la courbe en rouge et sur l’échelle de droite montre que l’écart entre le multiple des bénéfices et la croissance escomptée de ces derniers est fortement négatif depuis l’avènement de ChatGPT. Cet écart négatif est une très bonne nouvelle car il témoigne d’une croissance des bénéfices supérieure à leur multiple. A titre d’exemple, le multiple de 40 fois les bénéfices attendus pour les 12 prochains mois se compare à une croissance attendue des bénéfices de 70% sur la même période.

Malgré la performance spectaculaire de NVIDIA, son évaluation reste maîtrisée

Conclusion: je vois deux risques pour le secteur de l’IA. Celui de la concentration excessive des acteurs. Sept entreprises qui représentent plus de 40% des 493 autres sociétés de l’indice Standard & Poors’ 500, c’est trop. Il y a ensuite le danger que la Fed traîne les pieds pour orchestrer les baisses de taux tant attendues, s’appuyant sur la formidable résilience du marché de l’emploi aux Etats-Unis, comme en témoigne les chiffres de vendredi dernier.

S’agissant de l’évaluation du secteur de la technologie en général et de Nvidia en particulier, nous n’avons pas encore atteint ce ciel sur lequel viennent buter les arbres, mais ce jour viendra où les bénéfices ne pourront pas augmenter de 70% tous les 12 mois. Immanquablement.