La crainte d’une deuxième vague épidémique pèse sur la reprise du secteur des services en Europe. Aux USA, l’indice manufacturier et celui des services sont en zone d’expansion.

Les indices des directeurs d'achat (PMI) publiés hier témoignent de la persistance d’une divergence dans la reprise entre les différents pays et secteurs. Dans l'ensemble, la crainte d’une deuxième vague épidémique pèse sur la reprise du secteur des services en Europe, tandis qu’aux Etats-Unis l’indice manufacturier et l’indice des services sont en zone d’expansion.

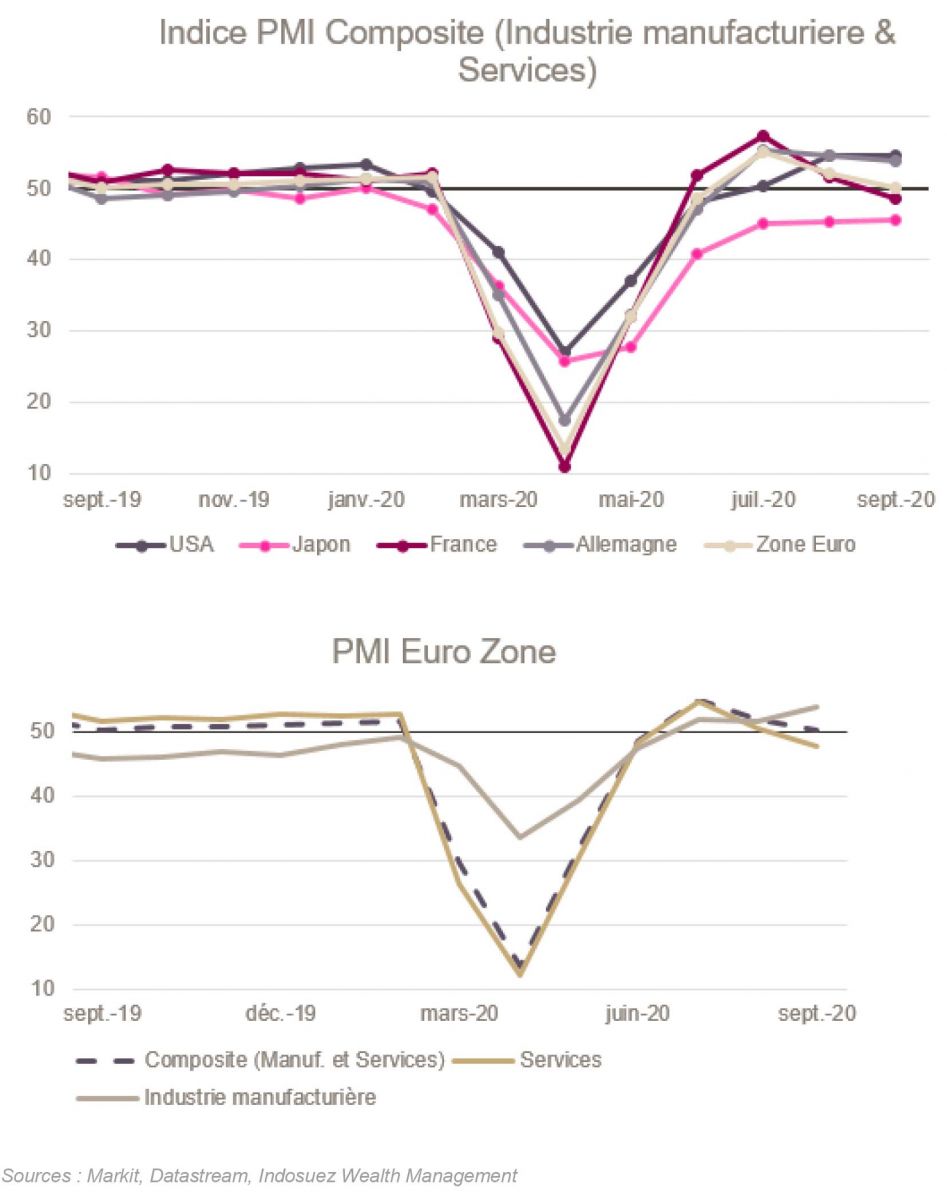

L'indice composite PMI de la zone euro, qui reflète l'évolution de l'activité des services et de l'industrie manufacturière, est tombé à 50,1 (contre 51,9 en août). Bien que ce chiffre traduise encore une expansion de l'activité, l'indice est revenu à son plus bas niveau depuis 3 mois et a déçu les attentes du marché (consensus: 51,7). Cette moindre performance s’explique par une nouvelle contraction du secteur des services (47,6 contre 50,5 en août), en particulier en France. Le nombre croissant d’infection de la COVID-19 a eu une incidence négative, notamment sur les prestations de services aux consommateurs (hôtellerie-restauration par exemple). En effet, l'incertitude demeure élevée pour les consommateurs, malgré une légère reprise de l'indicateur de confiance des consommateurs de la Commission européenne cette semaine (-13,9 to -14,7). Les prix moyens enregistrés par les entreprises dans le secteur des biens et services ont baissé pour le septième mois consécutif, celles-ci ayant indiqué une augmentation des opérationnels promotionnelles pour stimuler les ventes.

Au niveau géographique, les entreprises manufacturières allemandes tirent la reprise en septembre (56,6 contre 52,2 en août) grâce à une forte expansion des commandes à l'exportation (61,1 contre 55,6). Néanmoins, l'Allemagne n'a pas été épargnée par le ralentissement du secteur des services, puisque l'indice PMI des services est passé sous la barre des 50 pour la première fois depuis le mois de mai. En France, la reprise de l'industrie manufacturière (50,9 contre 49,8 en août) n'a pas été assez solide pour compenser la contraction du secteur des services (47,5 contre 51,5 en août).

L'indice du climat des affaires publié aujourd'hui par l'INSEE a brossé un tableau relativement similaire, notamment en ce qui concerne la reprise du secteur manufacturier qui surperforme les services. Au sein de cette étude, l'indice de confiance manufacturier est passé à 96 en septembre (contre 92 en août), conformément au consensus. Le secteur des services a progressé, mais cela semble principalement dû à une amélioration de la perception par les dirigeants de l’activité du trimestre en cours (de retour à leur moyenne de long terme). Cependant, leur perception de l'activité future a baissé pour un deuxième mois consécutif, en particulier dans le secteur de l'hôtellerie-restauration. Ce dernier point traduit probablement une prise en compte du risque de 2e vague épidémique et semble insensible à l’annonce du plan de relance fait le mois même de ces enquêtes. Un autre élément intéressant de cette enquête INSEE réside dans l’indicateur de retournement cyclique, toujours en territoire positif, mais une légère dégradation par rapport au mois précédent.

Globalement, même s’il convient d’être très attentifs à l’interprétation du tassement de ces indicateurs d’activité en raison des effets de base du printemps ces éléments confirment trois points de notre scénario:

- Une divergence de la vigueur de la reprise entre pays européens,

- Un tassement de la reprise attendue au quatrième trimestre,

- Une forte sensibilité de la reprise à la confiance du consommateur et à la reprise de l’épidémie.

Aux Etats-Unis, la situation est un peu différente avec un peu plus d'optimisme. Jusqu'à présent, la reprise semble en bonne voie, puisque l'indice composite PMI est resté en territoire d'expansion pour le troisième mois consécutif (à 54,4 en septembre). Bien qu'il ait perdu un peu de sa vigueur par rapport à la performance du mois d'août (54,6). L'activité a progressé à la fois dans les services et dans l'industrie manufacturière (53,5 de 53,1 en août), les services ayant connu un rythme légèrement plus faible (54,6 contre 55). Les attentes des entreprises se sont modérées en raison des élections et de l'incertitude liée à l’épidémie de coronavirus (COVID-19). En ce qui concerne les prix, les dirigeants du secteur des services auraient indiqué un fort rebond des prix de vente en septembre. La composante «services» de l'indice des prix à la consommation avait considérablement diminué au cours des deux derniers mois.

Au total, entre autres éléments, le dollar a profité hier d'un accès de faiblesse de l'euro, qui reflète probablement autant le tassement de la confiance en zone euro liée au COVID-19 qu’une appréciation traditionnelle du billet vert en phase d’aversion au risque. L’écart entre le rythme de reprise des deux continents pourrait nourrir des anticipations de mesures d’assouplissement monétaire supplémentaire de la part de la BCE d'autant plus que les enquêtes économiques n'ont pas pris en compte le lot de nouvelles mesures de confinement annoncées cette semaine.