A court terme, la nouvelle vague augmente la probabilité d'une contraction de la croissance de la zone euro au quatrième trimestre 2020.

Deux tendances macroéconomiques se profilent actuellement au sein des économies développées:

- la reprise du secteur des services a été freinée en Europe par le nombre croissant de restrictions à la mobilité, et

- la divergence dans la reprise économique entre les Etats-Unis et l'Europe s'accentue.

Dans la zone euro, la reprise du secteur manufacturier est toujours en bonne voie en Europe, avec des résultats historiquement élevés en Allemagne (PMI manufacturier à 58 points) grâce à l'optimisme des commandes à l'exportation. Il n'en va pas de même pour les services, où les indices en France et en Allemagne se situent en dessous du seuil de 50 points, une première pour l'Allemagne depuis la première période de confinement. En revanche, aux Etats-Unis, la reprise de l'activité en octobre semble avoir été tirée par le secteur des services, et ce malgré la hausse des chiffres du COVID-19.

Il existe désormais un écart de 10 points entre les secteurs des services de chaque continent: l'indice PMI des services aux Etats-Unis s'élève actuellement à 56 en octobre (contre 54,6 en septembre), contre 46,2 dans la zone euro (par rapport à 48). Cet écart de performance peut être lié, au moins en partie, à la différence des niveaux de pandémie.

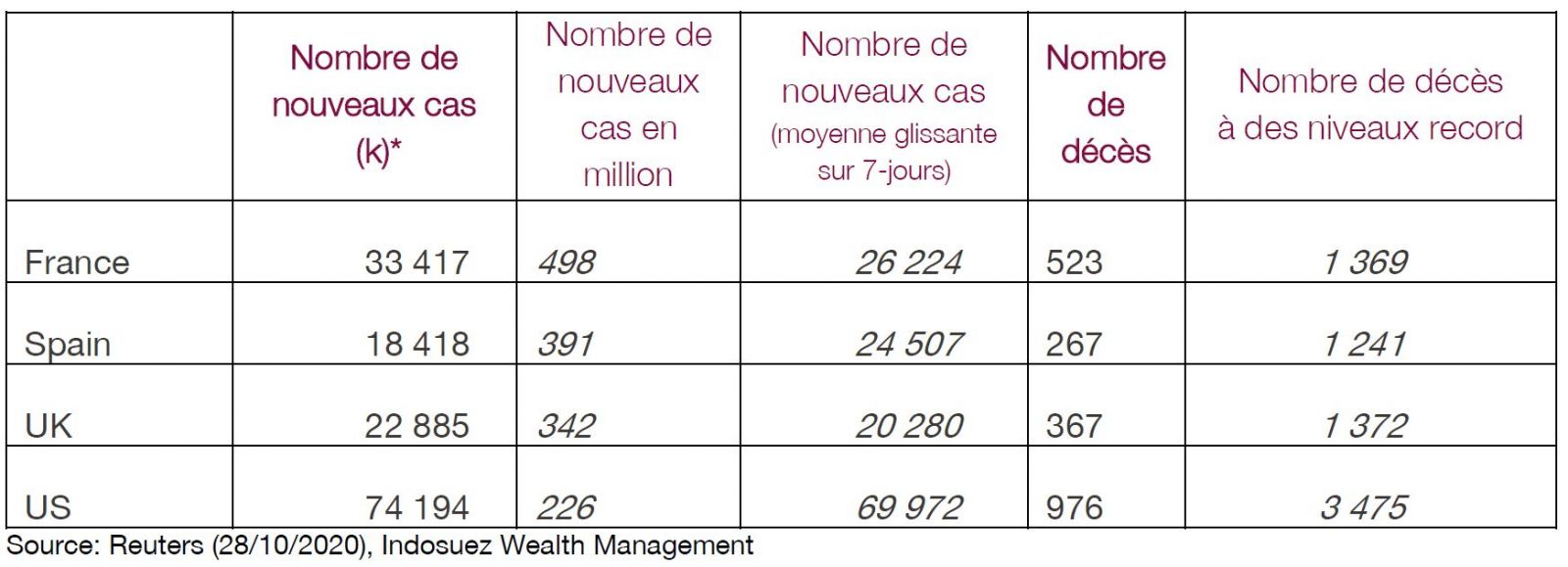

Aux Etats-Unis, la troisième vague de nouvelles infections a atteint le pic de juillet (environ 70’000 nouveaux cas par jour). Cependant, l’épicentre de la propagation de la pandémie se situe actuellement en Europe, notamment en France, en Belgique, aux Pays-Bas et en Italie. Le nombre de nouvelles contaminations pour un million d'habitants en France représentait le double de celui des États-Unis mardi. Les admissions à l'hôpital augmentent en Europe, le nombre de décès se maintient pour le moment à environ 30% de leur niveau maximal atteint en avril 2020 en Espagne et en France.

Sans surprise, dans ce contexte, de nouvelles mesures ont été annoncées en France et en Allemagne, qui amplifieront le ralentissement de la mobilité déjà constatée par Google dans les lieux de vente au détail et de loisirs, en baisse depuis fin septembre en France et plus récemment, mais de façon marquée en Allemagne.

Il est donc possible que le secteur des services américain ne soit pas plus immunisé contre le COVID-19 qu'en Europe, mais qu'il connaisse actuellement une libération de la demande refoulée de services aux Etats-Unis entre les différentes vagues de la pandémie. En Australie l'indice PMI du mois d’octobre a montré que la levée des restrictions dans le pays au cours du mois de septembre a aidé l'activité dans le secteur des services à retrouver la croissance après un déclin en août, un signe de ce qui pourrait être possible dans la zone euro si les gouvernements parvenaient à reprendre le contrôle de cette deuxième vague qui ne faiblit pas.

A court terme, cependant, cette nouvelle vague augmente la probabilité d'une contraction de la croissance de la zone euro au quatrième trimestre 2020. Les marchés ont commencé à prendre en compte les nouvelles mesures de confinement, puisque l'Eurostoxx a chuté de près de 4% mercredi. Le contexte actuel exige un soutien supplémentaire de la part de la BCE, nous attendons un ton ouvertement dovish lors de la conférence d'aujourd'hui.