Graphique de la semaine de NN IP. La concurrence d'Eurex et LCH et son effet sur la compensation des swaps sont incertains cinq ans après le Brexit.

Notre graphique de la semaine met en lumière les différences de marge et de liquidité entre les chambres de compensation de Francfort et de Londres et conclut qu'il n'y a pas de «free lunch» dans le trading de swaps.

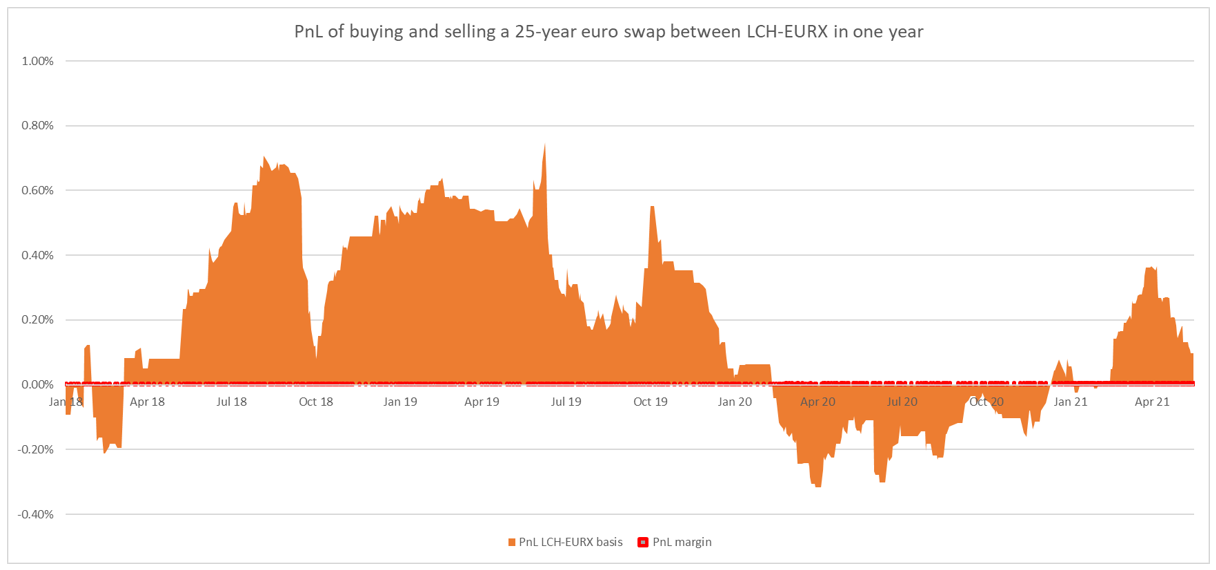

Cinq ans après le vote du Brexit, la concurrence entre les chambres de compensation de Londres et de Francfort et ses effets sur les swaps sont assombries par l'incertitude. La déclaration d'équivalence temporaire de l'UE pour LCH basée à Londres devant expirer dans exactement un an, d'autres échanges de swaps pourraient être compensés chez Eurex à Francfort. Mais à quelles différences de coûts les acteurs du marché sont-ils confrontés lors de la sélection d'une chambre de compensation? Nous avons calculé comment l'impact financier de l'achat et de la vente d'un swap d'euro à 25 ans diffère entre LCH et Eurex sur un an, ce qui est illustré dans notre graphique de la semaine.

La compensation via Eurex présente des avantages: une marge initiale moins élevée, une différence de base avantageuse et une chambre de compensation à l'épreuve du Brexit. La majeure partie des profits et pertes liés à l'achat et à la vente de swaps (voir graphique) est due à cette différence de base. Si vous négociez un swap de taux d'intérêt, vous recevrez généralement un taux d'intérêt plus élevé chez Eurex que chez LCH. La différence entre le taux d'intérêt que vous recevez chez Eurex et LCH est la différence de base et peut être considérée comme une prime de risque de liquidité.

Bien que la différence de base soit désormais favorable à la compensation des swaps via Eurex, elle doit être mise en balance avec le risque de liquidité auquel sont confrontés les clients d'Eurex. Lors du choc Covid-19 en 2020, la différence de base entre les deux chambres de compensation a bondi à un plus haut de 1,7 pb. Cela a conduit les swaps Eurex à sous-performer temporairement les swaps LCH. La compensation via Eurex est souvent moins chère, mais peut être plus chère lorsque vous devez négocier en période de tension du marché en raison de sa liquidité plus faible.

Le volume des swaps en euros d'Eurex représente environ 10% du volume combiné des échanges de swaps entre les deux contreparties de compensation (CCP). La part d'Eurex augmente progressivement, mais on ne sait pas comment cela va évoluer. En 2020, seulement 25% du volume de compensation de LCH provenait d'entreprises de l'UE. Mais même si l'UE exigeait des entreprises du bloc qu'elles effacent leurs swaps chez Eurex, la répartition serait toujours de 30/70 en faveur de LCH.

De notre analyse, nous concluons que le «pickup» à l'Eurex n'est pas un «free lunch». Les traders peuvent bénéficier d'un trading opportuniste via Eurex, principalement grâce à la flexibilité d'exécution. Mais même si toutes les entreprises de l'UE sont tenues de compenser leurs swaps à l'Eurex à Francfort plutôt qu'à LCH, la chambre de compensation de Londres conservera très probablement l'avantage de la liquidité.

Bénéfice & perte de l'achat et de la vente d'un swap de 25 ans chez Eurex vs LCH en un an