C’est un véritable choc. La Suisse, souvent épargnée par les turbulences géopolitiques, se retrouve brutalement ciblée par la nouvelle salve tarifaire américaine. Avec un droit de douane de 39% — l’un des plus élevés au monde — elle subit un traitement que même ses partenaires européens ont su éviter. Derrière cette décision unilatérale se joue bien plus qu’un simple désaccord commercial : c’est la stabilité d’un modèle économique ouvert et exportateur qui est mise à l’épreuve. Synthèse et analyse sous forme de questions/réponses.

a. Les faits

Le 1er août 2025 à 00.01, heure de Washington, les États-Unis ont mis en œuvre une nouvelle vague de hausses tarifaires touchant la quasi-totalité de leurs partenaires commerciaux.

L’annonce est intervenue dans un climat d’incertitude sur les marchés, déjà nerveux depuis le «Liberation Day» du printemps. Cette décision unilatérale crée un précédent, en rompant avec des décennies de multilatéralisme commercial.

Cette offensive douanière marque une étape supplémentaire dans la stratégie de Donald Trump visant à rééquilibrer les échanges au profit de l’industrie américaine.

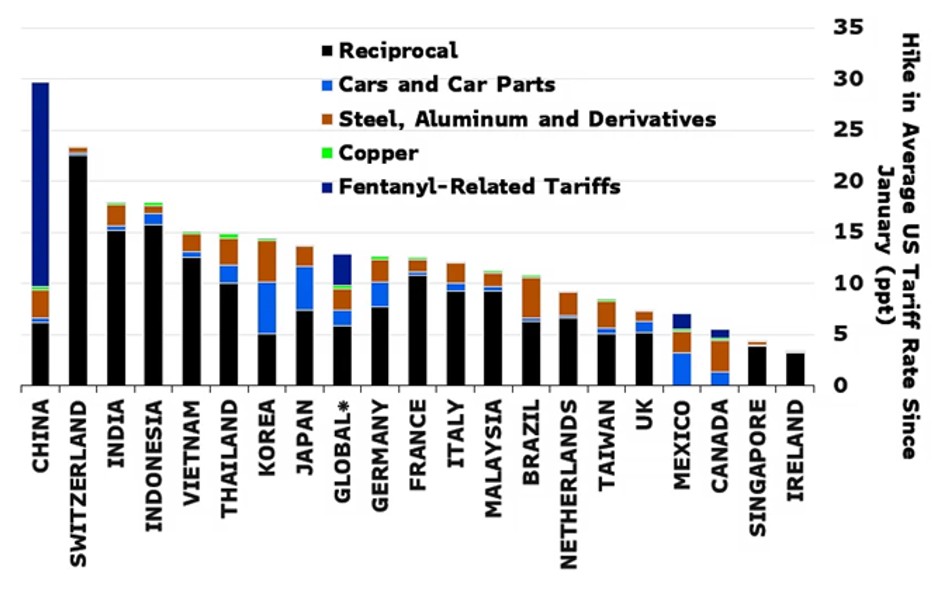

Un tarif plancher de 10% a été instauré, avec des taux pouvant atteindre 50% selon les pays et les secteurs.

En tout, ce sont plus de 40 économies qui sont concernées par ces droits renforcés, dont plusieurs alliés historiques des États-Unis.

Le nouveau dispositif tarifaire fait suite à plusieurs mois de négociations bilatérales, souvent infructueuses ou brutalement interrompues.

Certains pays ont obtenu des accords à 15%, d'autres ont été ciblés sans concessions. Pour la Suisse ça sera 39%, soit plus du double que l’Union européenne. Un véritable choc pour un pays qui pensait pourtant avoir négocié avec justesse avec le gouvernement américain. Ce n’était qu’un leurre…

b. Pourquoi les États-Unis ont-ils décidé d’imposer un tarif aussi élevé de 39% à la Suisse?

La décision américaine d'imposer un tarif de 39% sur les importations suisses repose sur un objectif clair : corriger un déficit commercial (jugé) excessif par l’administration Trump.

En 2024, le déficit commercial bilatéral des États-Unis avec la Suisse a atteint 38,5 milliards de dollars, en hausse de près de 57% par rapport à 2023.

Ce chiffre (38.5 milliards) semble avoir directement influencé le choix du taux (39%), comme l’a suggéré la présidente Karin Keller-Sutter.

Ce taux est bien supérieur aux 15% négociés par l'Union européenne ou aux 10% obtenus par le Royaume-Uni.

Pour Donald Trump, ce tarif punitif vise à inciter la Suisse à offrir davantage de concessions, notamment en matière d’accès au marché agricole et de réciprocité industrielle.

Cette décision surprend, car la Suisse avait déjà unilatéralement supprimé ses droits de douane industriels en 2024.

Le timing est également stratégique : l’annonce a été faite le jour de la fête nationale suisse (c’est un hasard évidemment), accentuant l’effet de choc médiatique.

La Maison-Blanche semble vouloir créer un effet de levier maximal pour obtenir un engagement d’investissement massif, comparable aux 600 milliards de dollars promis par l’UE.

Reste à voir si Berne aura la marge de manœuvre politique et économique pour répondre à cette pression sans compromettre sa souveraineté.

c. Quels secteurs suisses sont les plus exposés à ces nouvelles taxes américaines?

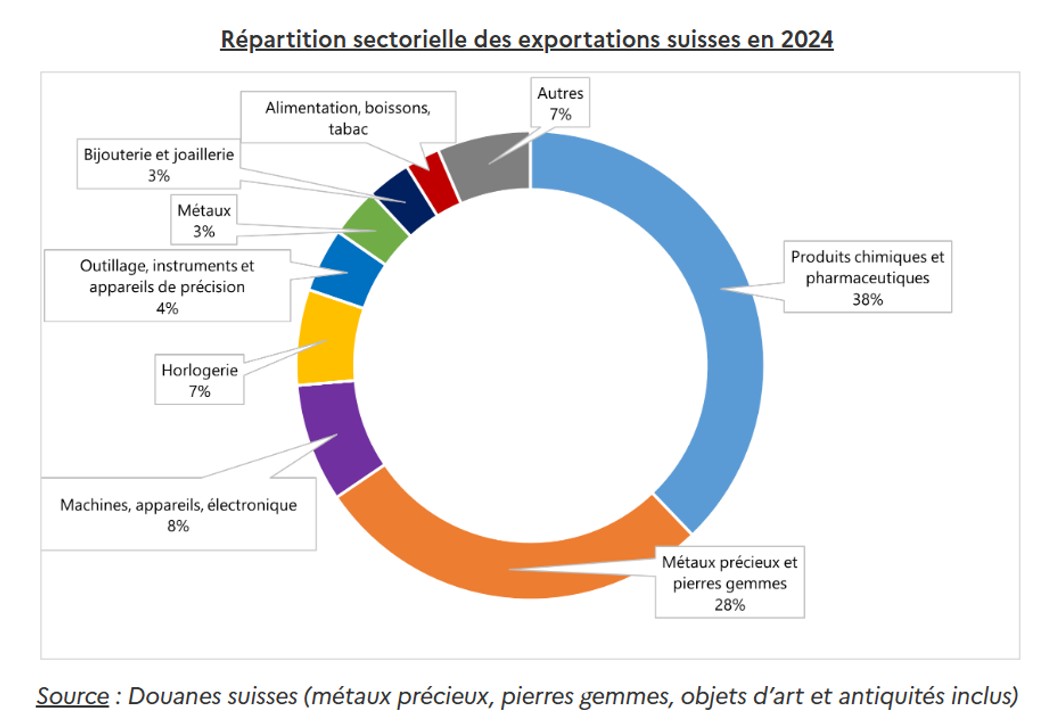

Les secteurs les plus exposés sont ceux qui constituent le cœur des exportations suisses vers les États-Unis.

En 2024, la Suisse a exporté pour 63,4 milliards de dollars de biens vers les États-Unis, dont près de 19 milliards en produits pharmaceutiques, 15 milliards en pierres précieuses et métaux, 6,4 milliards en montres et 4,6 milliards en produits chimiques organiques.

La filière horlogère est particulièrement vulnérable: les États-Unis représentent à eux seuls près de 15% du chiffre d'affaires du secteur, avec une chute potentielle de 20% en volume en cas de répercussion intégrale du tarif.

Les fabricants de machines-outils, souvent invisibles mais essentiels aux chaînes industrielles américaines, sont également sous pression. Selon Swissmem, seule une entreprise sur quatre pourra répercuter ces hausses sur ses clients.

Les chocolatiers, en particulier les PME, verront leurs marges laminées si la hausse tarifaire s’ajoute à un franc fort.

Même les capsules Nespresso, fabriquées en Suisse pour le marché américain, verront leur prix bondir.

Cette exposition multisectorielle rend la situation potentiellement explosive pour l’économie suisse.

En bref, chaque secteur clef risque de perdre des parts de marché durablement si aucune négociation n’aboutit avant le 7 août.

d. En quoi les exportations d'or et de pierres précieuses viennent perturber les chiffres?

Les exportations d’or et de pierres précieuses faussent souvent la lecture du déficit commercial bilatéral entre la Suisse et les États-Unis car elles sont très volatiles, peu liées à une production domestique et souvent sans réelle valeur ajoutée suisse.

En 2024, ces flux représentaient environ 15 milliards de dollars, soit près d’un quart des exportations suisses vers les États-Unis. Mais il s’agit majoritairement d’or de transit ou de reconditionnement, passant par la Suisse pour des raisons fiscales, logistiques ou de sécurité, avant d’être réexpédié.

Ce commerce gonfle artificiellement les excédents suisses dans les statistiques américaines, sans refléter une réalité industrielle ou commerciale durable.

De plus, il est difficilement négociable car il ne repose pas sur des accords industriels mais sur des logiques de marché et d’arbitrage.

En conséquence, l’administration Trump perçoit un déséquilibre massif… alors qu’une partie de ce déséquilibre est purement comptable.

Cela complique les discussions bilatérales et pénalise les secteurs manufacturiers réels, bien plus vulnérables aux droits de douane.

e. Pourquoi le secteur pharmaceutique a-t-il été épargné par les tarifs de 39%?

Le secteur pharmaceutique, qui représente environ 60% des exportations suisses vers les États-Unis, a été partiellement épargné (pour l’instant) car il constitue un pilier stratégique de la chaîne d’approvisionnement américaine.

En 2024, les importations de médicaments suisses ont atteint 18,9 milliards de dollars, faisant de la Suisse un fournisseur vital pour les hôpitaux et patients américains.

Cette dépendance a poussé l’administration Trump à traiter ce secteur à part, bien qu’une taxe spécifique sur les médicaments ait été évoquée (jusqu’à 200% selon certaines rumeurs).

Par ailleurs, Roche et Novartis emploient à eux seuls plus de 25 000 personnes sur le sol américain. Roche a même annoncé un plan d’investissement de 50 milliards de dollars sur 5 ans pour renforcer ses capacités aux États-Unis. Cette présence industrielle permet de réduire la dépendance aux importations, ce qui a rassuré Washington.

Toutefois, la menace plane toujours: une taxation ciblée des médicaments non produits aux États-Unis pourrait être annoncée. Le statut d’exemption actuelle reste donc fragile et lié à la poursuite des discussions. Il s'agit d’un sursis, plus que d'une victoire définitive.

f. Quel sera l’impact macroéconomique global de cette mesure sur l’économie suisse?

L’impact macroéconomique pourrait être sévère. Selon Capital Economics, une taxation de 39% pourrait amputer le PIB suisse de 0,6% dès 2025, voire plus si les produits pharmaceutiques sont finalement inclus.

Le choc toucherait un pays où un franc sur deux est généré par les exportations. La Suisse repose sur un tissu de PME exportatrices fortement interconnectées aux chaînes de valeur mondiales.

Les effets indirects seraient multiples: baisse de la confiance des chefs d’entreprise, gel d’investissements, délocalisations et licenciements.

Le franc suisse, traditionnel refuge en période d’incertitude, pourrait paradoxalement se renforcer, aggravant la perte de compétitivité.

L’effet psychologique est important : la Suisse, habituée à des relations commerciales stables, découvre une brutalité politique à laquelle elle n’était pas préparée. Ce stress externe pourrait fragiliser la croissance, déjà modeste, qui était attendue autour de 1% en 2025.

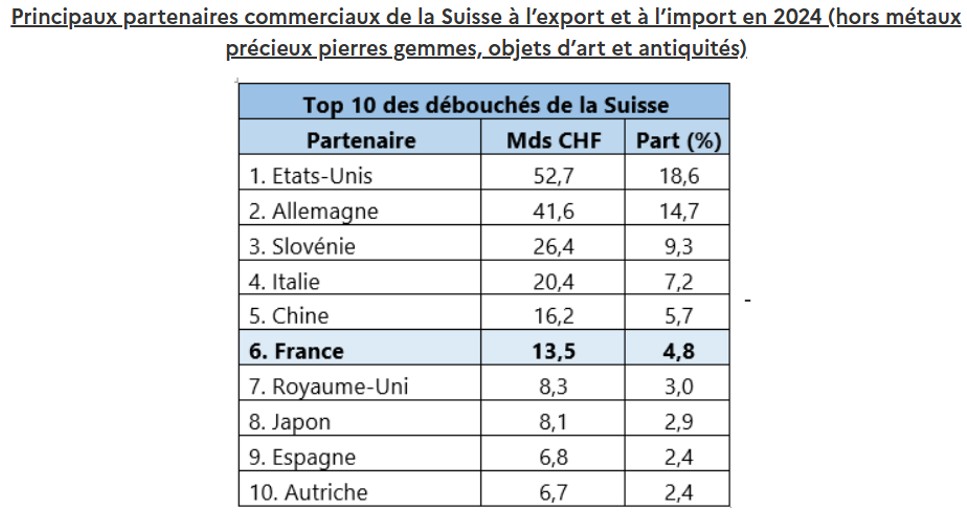

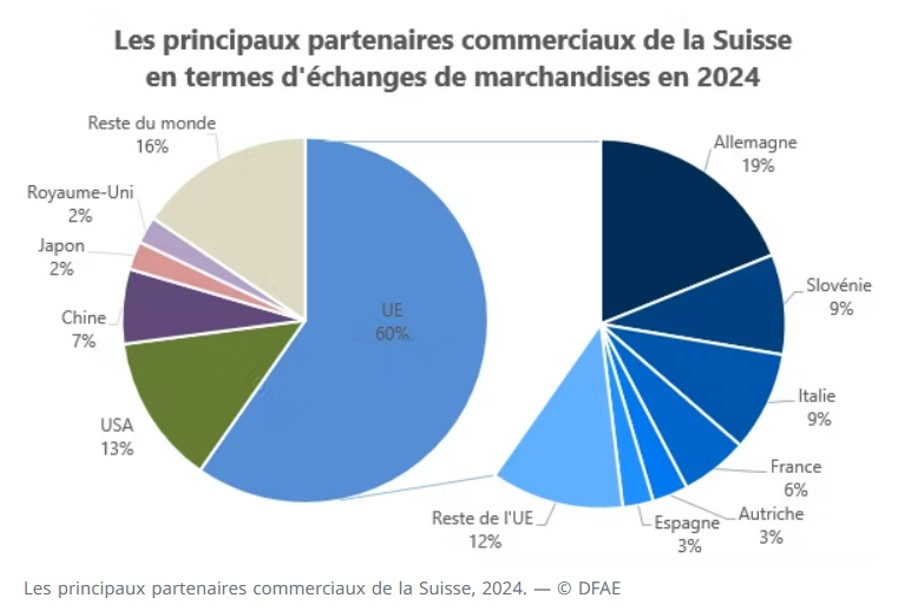

g. Pourquoi la Suisse a-t-elle été traitée différemment de l’UE ou du Royaume-Uni?

La principale différence réside dans la capacité de négociation. L’Union européenne a obtenu un tarif de 15% après avoir promis 600 milliards d’investissements aux États-Unis, le Royaume-Uni un taux de 10% contre des concessions sur l’agroalimentaire.

La Suisse, de son côté, n’a pas proposé de contrepartie jugée suffisante par Washington.

Ses propositions portaient notamment sur des allègements de procédures pour les dispositifs médicaux, l’ouverture du marché des fruits à coque ou encore des quotas sur les produits laitiers.

Mais face à une administration Trump focalisée sur le déficit commercial (38,5 milliards de dollars), ces gestes ont été jugés trop faibles.

En outre, la petite taille du marché suisse limite son pouvoir de négociation.

Le pays a aussi refusé d’engager une refonte de sa politique agricole, très protectionniste, qui reste un sujet sensible à Berne. La Suisse pensait pouvoir compter sur sa neutralité historique et sa relation bilatérale privilégiée.

Mais il semble que sous Trump 2.0 seuls les engagements financiers massifs ou les concessions sectorielles lourdes semblent aujourd’hui être pris au sérieux.

h. Que peuvent faire les entreprises suisses pour limiter les effets du tarif de 39%?

Face à une hausse tarifaire brutale, les entreprises suisses n’ont que peu d’options viables à court terme.

La première réaction a été logistique : selon Barclays, les exportations suisses vers les États-Unis ont bondi de plus de 140% entre mars et mai 2025, signe que les industriels ont anticipé la taxe en avançant leurs livraisons.

Mais cette stratégie n’est pas durable. Certaines grandes marques comme Rolex ou Swatch envisagent de relocaliser une partie de leur production ou d'augmenter leurs prix finaux, ce qui risquerait de faire fuir une partie des clients américains.

D’autres, comme Nestlé, qui produit déjà localement une grande part de ses capsules Nespresso, peuvent réorganiser leur supply chain (chaine d’approvisionnement) pour réduire leur exposition.

Pour les PME, cette flexibilité est quasi inexistante, et beaucoup devront rogner leurs marges ou quitter le marché américain.

À moyen terme, certaines entreprises pourraient se tourner vers des marchés alternatifs comme l’Asie ou le Golfe.

Mais la perte d’un marché de consommation de 330 millions d’habitants, où la qualité suisse est fortement valorisée, ne se remplace pas du jour au lendemain.

i. Quelle est la position actuelle du gouvernement suisse face à cette crise commerciale?

Le Conseil fédéral a réagi avec fermeté, exprimant «un profond regret» face à cette décision unilatérale malgré des «progrès réels» dans les discussions bilatérales.

La présidente de la Confédération, Karin Keller-Sutter, a révélé avoir parlé directement à Donald Trump la veille de l’annonce, sans parvenir à un accord.

Guy Parmelin, ministre de l'Économie, a dénoncé un traitement «discriminatoire» et a convoqué en urgence les représentants des principaux secteurs exportateurs.

Le gouvernement mise désormais sur la fenêtre de négociation de sept jours qui s’ouvre avant l’entrée en vigueur du tarif le 7 août.

Il propose de renforcer les investissements directs suisses aux États-Unis, qui s’élèvent déjà à plus de 150 milliards de dollars — un record mondial rapporté au PIB national.

Berne espère que cette promesse suffira à obtenir une réduction du tarif. En parallèle, la Suisse intensifie ses contacts diplomatiques au sein de l’OMC et avec d’autres États frappés par les tarifs, comme Taïwan ou l’Inde.

L’objectif? Créer un front commun pour contester la légitimité de ces sanctions commerciales qui fragilisent les règles du commerce multilatéral. Peu probable que cela aboutisse cependant …

j. Quel sera l’impact de ces mesures sur les consommateurs américains?

Le choc ne sera pas que suisse : les consommateurs américains pourraient aussi faire les frais de ces nouvelles taxes.

Un droit de douane de 39% sur des produits déjà chers comme les montres suisses, les chocolats ou les machines-outils se traduira mécaniquement par une hausse des prix en rayon.

Selon le CFO de Watches of Switzerland, certaines marques ont déjà relevé leurs tarifs de 5% à 7% avec les 10% de droits existants — imaginez l’impact avec 39%!

Pour des produits comme les montres de luxe à 10 000 dollars, l’addition pourrait grimper de 3900 dollars supplémentaires, sans compter l’effet de change.

Même les amateurs de chocolat pourraient devoir débourser 40 à 50% de plus, si l’on ajoute les coûts logistiques et la force du franc.

Si certains groupes comme Nestlé ont des unités de production locales, ce n’est pas le cas des PME artisanales qui doivent exporter depuis la Suisse.

Ce renchérissement pourrait détourner les clients vers des marques concurrentes européennes ou américaines, avec un impact réel sur la diversité et la qualité des produits proposés. En fin de compte, les consommateurs paieront le prix fort pour avoir du «swiss made».

k. Cette guerre tarifaire est-elle le début d’un conflit commercial plus large?

C’est très probable. Le tarif de 39% appliqué à la Suisse n’est pas un cas isolé: il s’inscrit dans une logique de confrontation commerciale plus globale engagée par Donald Trump depuis son retour à la Maison-Blanche.

Après les hausses sur les biens chinois, indiens et européens, cette nouvelle salve vise désormais même les partenaires historiquement neutres et économiquement proches comme la Suisse.

Avec ce geste, Donald Trump envoie un message fort : personne ne sera épargné s’il existe un déséquilibre commercial.

Le risque pourrait être systémique: les pays frappés pourraient répliquer par des sanctions ciblées, créant une spirale protectionniste.

L’OMC pourrait être saisie, mais l’organisation est affaiblie et lente. Pour la Suisse, le danger est aussi diplomatique : elle pourrait perdre son image de partenaire fiable et neutre.

À terme, cette offensive commerciale pourrait conduire à une fragmentation accrue des échanges internationaux, avec des blocs commerciaux fermés et des chaînes de valeur redéfinies sous contrainte politique.

Dans ce contexte, les entreprises suisses devront redoubler d’agilité pour survivre à un monde économique de plus en plus polarisé.

l. Le franc suisse peut-il servir de rempart à cette crise?

Traditionnellement, le franc suisse est vu comme une valeur refuge en période de tension géopolitique ou économique.

Depuis l’annonce des premières menaces tarifaires en avril, le franc s’est apprécié de près de 11% face au dollar, rendant les produits suisses encore moins compétitifs à l’export.

Après l’annonce des 39%, la devise pourrait, dans un premier temps faiblir avant de reprendre son ascendant. Un mouvement qui reflète l’angoisse des marchés face à un possible ralentissement de l’économie helvétique.

La Banque nationale suisse (BNS), consciente du risque de surévaluation, a déjà abaissé ses taux directeurs à 0% en juin. Mais ses marges de manœuvre sont limitées, notamment avec une inflation toujours faible. Un franc trop fort pourrait tuer dans l'œuf les efforts de compétitivité à l'international.

Il pourrait aussi précipiter une vague de désindustrialisation si les entreprises ne parviennent plus à vendre à l’étranger. Autrement dit, le franc, habituellement protecteur, pourrait cette fois-ci jouer contre son camp. C’est une situation de «double peine»: des taxes à l’export et une devise surévaluée. Une combinaison redoutable pour un pays aussi ouvert que la Suisse.

m. La Suisse a-t-elle les moyens de se diversifier?

La réponse tient en un mot: difficilement. Certes, la Suisse dispose d’un réseau commercial étendu, avec des accords de libre-échange couvrant plus de 40 partenaires, mais remplacer le marché américain – qui absorbe à lui seul près de 15% des exportations suisses – ne se fait pas en quelques trimestres.

La qualité suisse est mondialement reconnue, mais cela ne garantit pas un transfert automatique vers l’Asie ou le Moyen-Orient, où les préférences consommateurs, les normes réglementaires et les chaînes logistiques diffèrent fortement.

L’Inde, par exemple, reste un marché prometteur mais extrêmement protégé, et la Chine ralentit.

Les pays du Golfe, eux, n’ont pas la taille critique pour compenser. Même en cas de réorientation partielle, les coûts d’adaptation seraient élevés, surtout pour les PME. Quant aux marchés européens, ils sont déjà saturés et ultra-concurrentiels.

Le véritable enjeu n’est pas d’exporter ailleurs, mais de réussir à préserver, coûte que coûte, l’accès à un marché américain désormais verrouillé par une logique politique.

n. On fait quoi au niveau des investissements?

Si on se réfère aux actions «suisses» cotées à Wall Street vendredi (-8% pour Watches of Switzerland), la réaction sur le SMI ce matin devrait être «violente».

Malgré la stupeur provoquée par l’annonce des nouveaux tarifs, la baisse initiale du marché suisse pourrait ne représenter qu’une phase transitoire. L’histoire récente a montré que les chocs externes, même violents, provoquent rarement des dommages durables sur l’économie helvétique.

En janvier 2015, lorsque la BNS a abandonné le taux plancher face à l’euro, le SMI avait plongé de plus de 14%… avant de rebondir rapidement. En 2020, la pandémie de Covid-19 avait déclenché une chute brutale des marchés, mais l’indice suisse avait effacé ses pertes en moins d’un an.

À chaque fois, la Suisse a démontré une remarquable capacité de résilience économique. Ce n’est pas un miracle, c’est un modèle: diversification des exportations, rigueur budgétaire et positionnement haut de gamme.

La Suisse agit comme un roseau économique: elle encaisse les secousses sans jamais rompre.

Est-ce une bonne nouvelle pour les entreprises exportatrices. Non, ne nous voilons pas la face.

Est-ce une bonne nouvelle pour les investisseurs? Non plus, pas immédiatement. Mais pour ceux qui savent attendre, ces périodes de stress offrent souvent des points d’entrée d’une rare qualité.

Enfin, notons qu’il y a une forte probabilité qu’un nouvel «accord» soit trouvé avant la date butoir du 7 août. On ose imaginer que de nouvelles promesses d’investissements suisses aux Etats-Unis et un taux proche de 15% soient (jugé) plus «««raisonnable»»».

o. Conclusion

Cette crise tarifaire marque un tournant: la Suisse n’est plus protégée par sa neutralité ni par sa rigueur commerciale. Face à une Amérique qui impose désormais sa loi économique par la force, Berne doit repenser son rapport au monde, entre souveraineté et réalisme. Plus que jamais, les prochains jours seront décisifs pour éviter un affaiblissement durable du modèle helvétique.