Comment intégrer la durabilité dans la stratégie bancaire?

Le mythe de la croissance infinie est mort pour laisser place au développement durable. Il propose ainsi un nouveau modèle de développement qui se décline au niveau de l’entreprise avec la Responsabilité Sociale des Entreprises (RSE). L’homme d’affaires ne saurait se contenter de la recherche unique de la maximisation du profit pour l’actionnaire.

La maximisation du profit n’est plus le Graal. Il faut également tenir compte dans la gouvernance d’entreprise d’autres acteurs que les actionnaires: les parties prenantes. Cette approche, reposant sur l’éthique des affaires et des fondements philosophiques, a eu beaucoup d’écho dans le domaine de la RSE.

Une entreprise ne développe une stratégie que parce qu’elle est confrontée à la concurrence afin de répondre aux besoins de la clientèle. Une stratégie comporte ainsi une proposition de valeur unique et une chaîne de valeur. Cela implique des choix et de poser des limites, ce qui permet d’éloigner les imitateurs. En résumé, elle permet d’être le meilleur ou de se différencier de ses concurrents, c’est sur ce dernier point que Michael Porter1 met l’accent, car pour lui une stratégie est «un ensemble d’actions pertinentes qui débouchent sur une performance supérieure et durable». La création de valeur a fait l’objet de nombreuses études mais les aspects sociétaux n’ont pas été pris en compte dans cette approche. Michael E. Porter et Mark R. Kramer2 apportent des éléments de réponse avec la création de shared value (CSV). Leur premier constant est que la RSE est complètement déconnectée des affaires. Les quatre arguments les plus souvent cités en faveur de la RSE sont l’obligation morale, la «licence to operate», la durabilité et la réputation. Ces approches se positionnent sur l’antagonisme entre l’entreprise et la société au lieu d’analyser leur interdépendance. Leur idée est donc de faire le lien entre l’entreprise et la société en les ancrant dans la stratégie. Une entreprise ne peut pas traiter tous les problèmes et doit en choisir un en lien avec son modèle d’affaires. La catégorisation et la priorisation de ces aspects sociaux permettent de créer ainsi un agenda de responsabilité sociale. Cela conduit à introduire une dimension sociale dans sa proposition de valeur.

les entreprises au travers de la RSE et également la finance.

Les auteurs prônent la notion de Shared Value (CSV) ou valeur mutuelle en créant une situation gagnante-gagnante pour l’entreprise et la société. Cette approche de création de valeur mutuelle s’applique également aux banques qui elles aussi doivent devenir plus durables. Le système bancaire vit actuellement un grand changement d’ordre technologique, démographique et de compétitivité. Il y a une évolution inexorable des besoins des clients en matière de produits financiers, ces derniers demandent davantage de produits soucieux des aspects sociaux et environnementaux. Les banques y répondent avec la philanthropie, des programmes de RSE et du screening ESG. Jusqu’à présent la création de valeur des banques reposait sur deux grandes approches:

- Les commissions dans le cadre notamment de la gestion de fortune et le trafic de paiement;

- Les différentiels d’intérêt dans les opérations de crédit.

Selon l’article du FSG «Banking on Shared Value», la création de valeur mutuelle des banques se situe à trois niveaux:

- Amélioration de la prospérité des clients;

- Amélioration de la croissance des économies régionales;

- Financement des problématiques globales.

Les opportunités de création de valeur mutuelle vont dépendre de l’activité et du modèle d’affaires de la banque. Pour les banques d’investissement et les banquiers privés, les opportunités les plus pertinentes reposent sur le financement des solutions aux défis globaux, cela passe notamment par la structuration et le développement de l’impact investing.

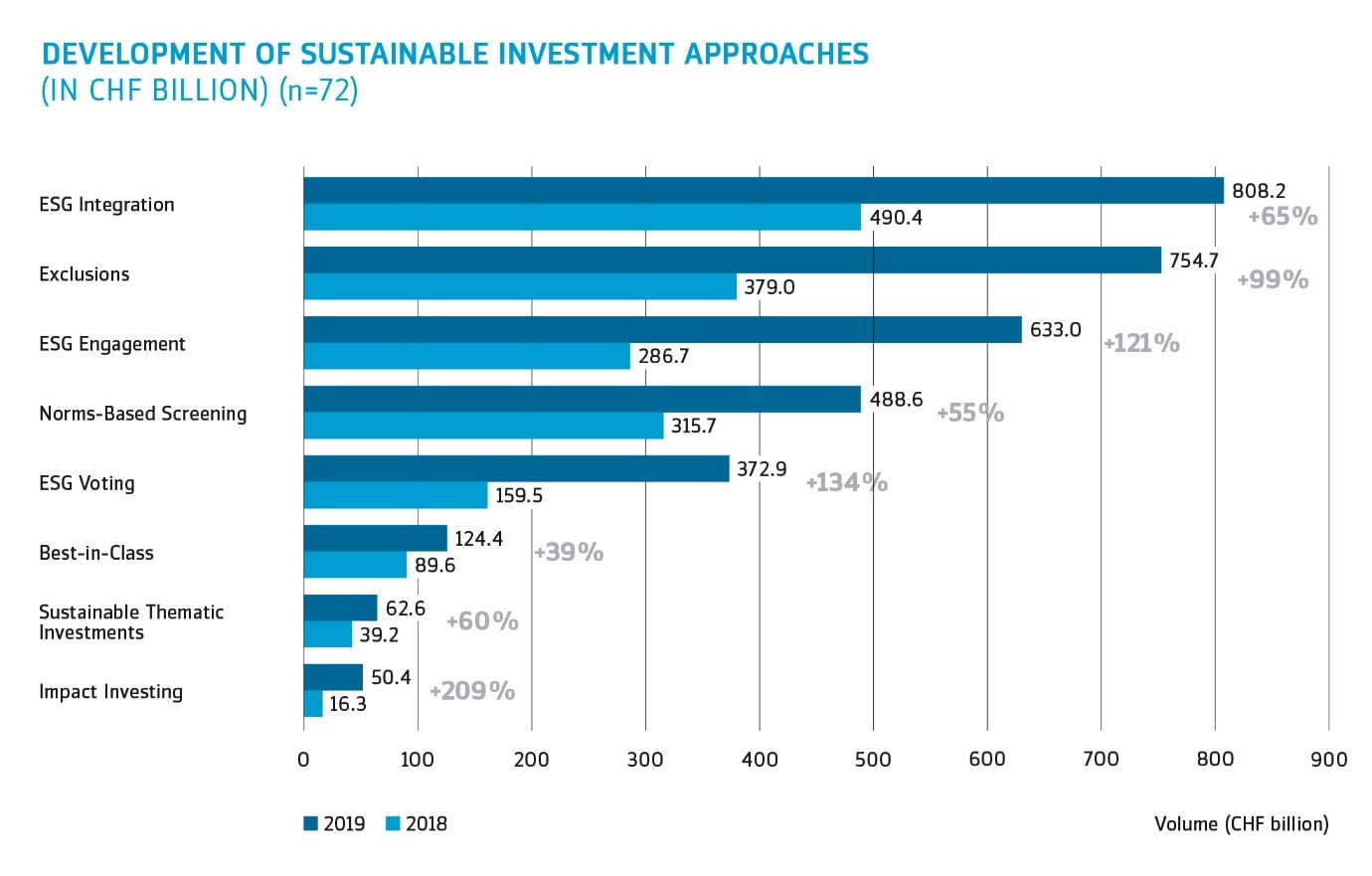

L’impact investing ou investissement à impact social a été évoqué pour la première fois en 2007 par la fondation Rockefeller et utilisé très largement par la suite. Il permet de concilier la philanthropie et la finance en créant non seulement un rendement financier mais aussi un impact social, environnemental positif. Dans son étude 2020, le GIIN estime la taille du marché de l’impact investing à $715 milliards, soit une croissance de 42% par rapport à l’année précédente. Cette tendance est aussi visible en Suisse, même si cette catégorie est plus petite dans les investissements durables.

Nous assistons actuellement à un changement profond de paradigme de la société, une remise en question du modèle de développement économique: le développement durable. Il s’est propagé peu à peu à l’ensemble de l’économie: les entreprises au travers de la RSE et également la finance. Les banques doivent donc revoir leur stratégie en continuant à créer de la valeur mais mutuelle au sens de Porter et Kramer. Cela peut passer pour les banquiers privés et les banques d’investissement par le développement de l’impact investing. Les banques ne retrouvent-elles pas alors leur principal rôle, celui du financement de l’économie réelle?

Cet article est un court extrait de la thèse de Florence Angles auprès de l’International Executive DBA en partenariat avec la Georgetown University de Florence sur le développement de la finance durable à l’ère du digital: Le cas de l’impact investing en Suisse.