«IRB-A or not IRB-A»: le nouvel enjeu stratégique des grandes banques européennes.

Digitalisation, finance durable semblent être aujourd’hui deux ingrédients clés de la banque de demain. Si cela n’était en fait qu’une question de perspective ou d ‘angle de vue?

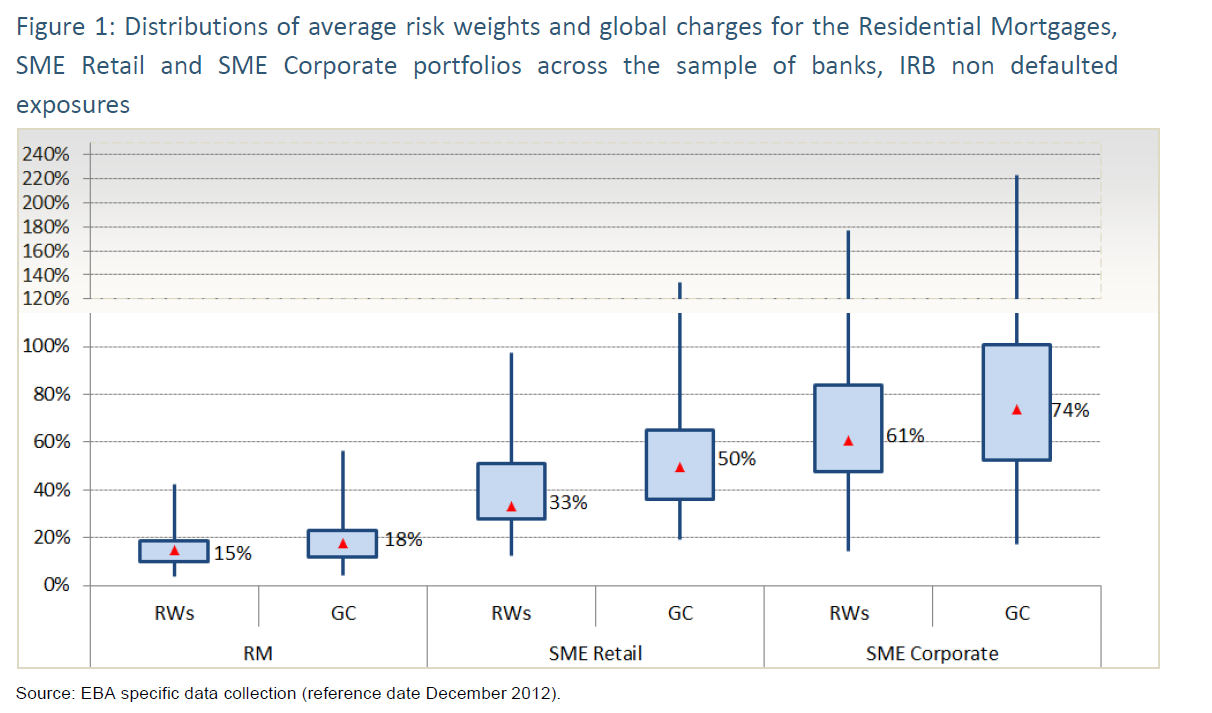

En prenant de la hauteur, nous découvririons une troisième dimension: la réglementation. Ce volet s’intensifie dans l’Union européenne, tout particulièrement pour les grandes banques en ce qui concerne les modèles internes pour le calcul des fonds propres réglementaires. Ce choix stratégique de passer en approche avancée a permis par le passé aux banques, souvent systémiques, de gagner plusieurs milliards d’actifs pondérés par le risque (RWA) par rapport à l’approche standard dictée par le régulateur.

Le risque de crédit avec ses paramètres internes propres (PD, LGD, EAD) est au cœur du débat et de l’attention du régulateur européen qui a constaté une variabilité importante des exigences de fonds propres entre les banques.

Des aménagements s’avèrent nécessaires, c’est tout l’objet du projet IRB Repair, lancé en février 2016 par l’Autorité Bancaire Européenne (EBA), qui entre en application au 1er janvier 2022.

Pour les plus grandes banques, qui sont sous la supervision directe de la Banque Centrale (BCE) Européenne, un vaste projet dénommé TRIM («Targeted Review of Internal Models») est lancé. Il s’agit de l’une des plus importantes opérations de surveillance de la BCE avec des inspections sur site débutées en 2017. Elles ont soulevé de nombreux potentiels d’amélioration qui doivent être considérés. Les banques ont mis en place des plans d’assainissement qui ont été discutés avec le «Joint Supervisory Team» (JST) afin d’éviter une potentielle trop forte hausse des exigences en fonds propres ou add-on. Au-delà des plans d’action, c’est une véritable stratégie à mettre en place combinant la vision du top management avec les expertises de la gestion des risques et des lignes métiers.

Le défi à relever n’est pas simple et cela l’est d’autant plus, compte tenu de la pandémie actuelle et de la pression exercée sur les banques pendant cette période de stress et de télétravail. C’est la raison pour laquelle la BCE a décidé d’accorder un délai de grâce de 6 mois.

Ainsi, 2021 est une année charnière pour les grandes banques européennes désireuses de conserver les acquis de leur approche avancée, si intimement liée à leur stratégie et leur modèle d’affaires. Toutefois, ce n’est qu’un aspect de la vague réglementaire, car un autre sujet majeur apparaît à l’horizon en laissant peu de répit, l’intégration des risques climatiques. Nous sommes ainsi à la veille d’une nouvelle année porteuse d’opportunités si les risques sont bien gérés.