Les effets de la crise sanitaire ne vont pas disparaître de sitôt. Prolonger les interventions de la BCE jusqu’en 2022 s’impose comme une évidence.

La BCE a bouleversé sa politique en mars dernier pour apaiser les tensions qui menaçaient les marchés de dette des Etats et des entreprises. Mission accomplie: les spreads de taux sont revenus où ils étaient il y a neuf mois. Dans l’intervalle, le bilan de l’Eurosystème a enflé d’un peu plus de 2'000 milliards d’euros, répartis presque à parts égales entre des apports de liquidité aux banques et des achats d’actifs. Les effets de la crise sanitaire sur l’output gap européen ne vont pas disparaître avant très longtemps. Prolonger les interventions exceptionnelles de la BCE jusqu’en 2022 s’impose comme une évidence.

L’objectif de stabilité financière a une place à part dans le mandat des banques centrales. Souvent, il n’est même pas cité explicitement dans les statuts de l’institution monétaire, ou alors de manière vague, sans lien précis avec les instruments à sa disposition. Pourtant, en situation de stress, c’est restaurer la stabilité financière qui devient l’objectif ultime. Sans cela, le financement de l’économie réelle peut se trouver compromis et, par suite, le pilotage des anticipations d’inflation. Tel est le problème qui s’est posé à la BCE en mars quand de vives tensions sont apparues sur le marché de la dette italienne et le marché de la dette d’entreprises. La réponse se devait d’être forte et rapide pour tuer dans l’oeuf le risque de fragmentation financière (la zone euro en avait déjà fait l’amère expérience il y a dix ans) et pour ensuite assurer que la production de prêts bancaires ne se tarisse pas. Le Conseil des Gouverneurs doit statuer cette semaine sur la prolongation des mesures exceptionnelles. Le principe d’une extension est acté depuis la précédente réunion de fin octobre mais reste à en fixer les détails.

produit d’impact positif sur les conditions économiques.

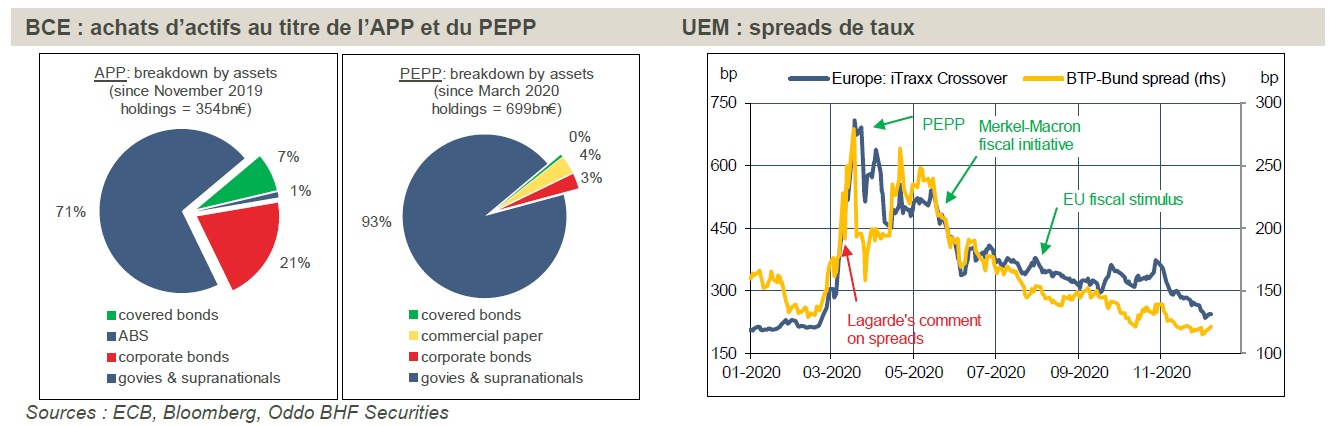

Le principal outil anticrise est ici le PEPP. Ce programme d’achat d’actifs est plus flexible que le programme standard (APP) en ce qui concerne la répartition par pays. Il a aussi par un univers d’investissement plus large incluant le papier commercial et la dette grecque. La part des achats de titres souverains dépasse 90% du total (graphe de gauche). L’annonce du PEPP a stoppé la dérive des spreads. Sa mise en oeuvre a permis leur rétrécissement. Leur niveau est désormais celui de la situation pré-pandémie (graphe de droite).

Sur l’enveloppe du PEPP de 1'350 milliards d’euros, environ 630 milliards restent à utiliser. L’enveloppe exceptionnelle de 120 milliards d’euros de l’APP arrive à échéance en fin d’année. Le montant des achats avoisinait dernièrement 25 milliards par semaine, un quart environ au titre de l’APP, le reste au titre du PEPP.

S’il est gardé tel, le programme d’achat d’actifs serait actif jusque vers la mi-2021. A cette date, il est espéré, vaccin aidant, que la pandémie aura baissé d’intensité au point de retrouver des conditions d’activité presque normales. Toutefois, le choc de la pandémie n’aura pas été effacé puisque d’une part le PIB restera distant de sa tendance pré-crise (hausse de l’output gap) et d’autre part l’inflation sera encore bien au-dessous de la cible visée à moyen terme. C’est ce que décrivait les prévisions du staff de la BCE en septembre et il n’y a aucune raison de penser qu’il en aille autrement dans les prévisions actualisées pour la réunion du 10 décembre.

Dans l’intervalle, il y a eu de nouvelles restrictions sanitaires, l’euro s’est apprécié et la ratification du plan de relance européen a pris du retard, trois facteurs négatifs pour l’activité et les prix. En contrepoint, il y a eu des nouvelles encourageantes touchant au vaccin mais cela n’a pas eu, à ce jour, d’impact positif sur les conditions économiques, ni peut-être même sur le degré d’incertitude. Les prévisions du moment (consensus, FMI, OCDE) suggèrent que la zone euro n’aura pas retrouvé un niveau d’activité pré-pandémie avant 2022. C’est là le critère minimal pour dire que la crise est (presque) finie. Il serait utile que la BCE étende son programme d’achat jusqu’à cet horizon. Selon nous, il serait préférable d’annoncer une forte augmentation du PEPP, quitte à ne pas l’utiliser entièrement, que de se contenter d’une extension modeste qu’il faudra peut-être revoir dans six mois. L’expérience montre que la BCE risque hélas de pencher pour la seconde voie.

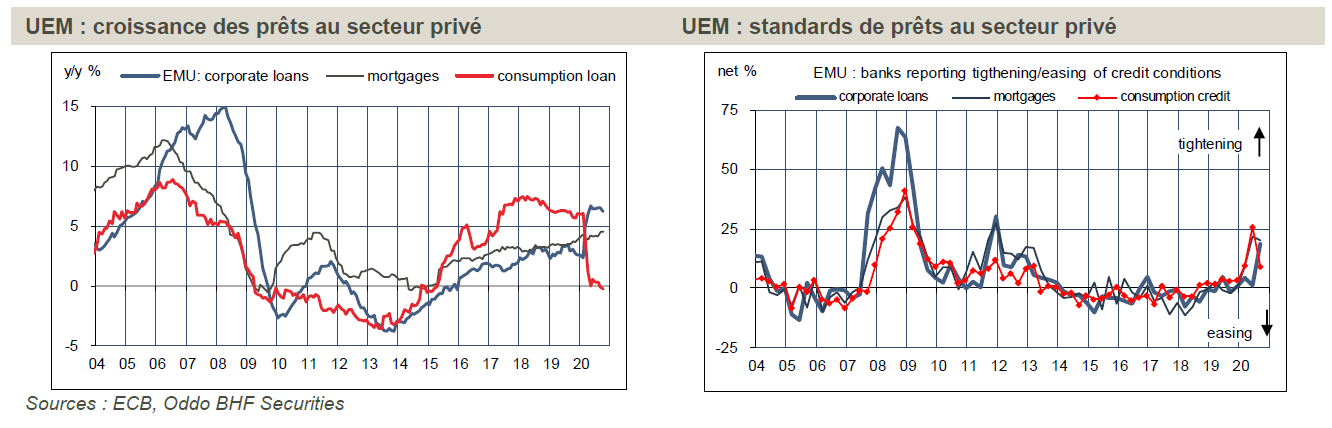

Le flux de crédit bancaire ne s’est pas tari à cause de la pandémie, à la différence de ce qui s’était produit après la crise financière de 2008. En octobre, les prêts au secteur privé affichaient une hausse de 4,6% sur un an, vs 3,5% en 2019. Ce chiffre masque toutefois de grandes différences selon les crédits (graphe de gauche). Avec une consommation en baisse, il en a été de même pour les prêts associés. A l’inverse, les prêts aux entreprises ont accéléré, en partie grâce aux garanties étatiques. Selon l’enquête BCE auprès des entreprises (SAFE), 25% disent avoir fait usage de prêts garantis permettant d’assurer la liquidité pendant les périodes de confinement. Ce sont surtout les PME qui y ont eu recours, les grandes entreprises ayant elles d’autres sources de financement.

dans une optique de reflation qui est assez rare en Europe.

Selon l’enquête BCE auprès des banques (BLS), les standards de prêts ont été durcis, quoique d’un degré moindre qu’en 2008 (graphe de droite). La même enquête donne un éclairage intéressant sur l’effet des différentes actions de la BCE sur la profitabilité du secteur bancaire. Les programmes d’achat d’actifs améliorent la position de liquidité des banques et aboutissent à augmenter les volumes de prêt, mais au prix d’une baisse de la profitabilité à cause de la pression sur la marge nette d’intérêt. La politique de taux négatifs n’aide pas non plus car les banques ont des difficultés à passer ce coût à leurs clients. Le système de tiering exemptant de taxe une part des réserves excédentaires a toutefois réduit l’impact négatif sur la profitabilité. En fait, le seul instrument permettant de soutenir à la fois le crédit à l’économie et la profitabilité des banques est le TLTRO de troisième génération. Il peut offrir un refinancement à moyen terme à un taux allant jusqu’à -1%, soit 50bp sous le taux de taxation des réserves. Cela revient à subventionner la production de crédit.

En 2020, le volume de TLTRO a augmenté de plus de 1'100 milliards d’euros à 1’750 milliards, notamment après la gigantesque opération de juin dernier.

A ce jour, la «subvention» sur le taux des TLTRO est supposée durer jusqu’en juin 2021. Puisque cet outil est jugé efficace, il sera étendu. Dernièrement, les officiels de la BCE ne tarissaient pas d’éloge sur les TLTRO car cet outil n’a pas les effets pervers des taux négatifs sur le secteur bancaire. Comme pour les achats d’actifs, le principe de la prolongation est acté mais les modalités pratiques restent à définir (durée, fréquence et montant des nouvelles opérations de refinancement, montant de la «subvention»).

Selon la formule archi-usée qui a cours à la BCE, l’euro n’est pas un objectif de politique monétaire. Reste qu’à plusieurs reprises ces derniers mois, la BCE a exprimé son inconfort devant l’appréciation de la devise car c’est un obstacle au redressement de l’inflation. La baisse de l’euro-dollar en 2018 et 2019 pouvait être mise sur le compte du resserrement monétaire de la Fed. En 2020, l’euro a bénéficié du virage de la Fed mais aussi des changements domestiques touchant la politique économique. L’action de la BCE pour fermer les spreads souverains a ainsi éliminé pour longtemps (toujours) la prime de désintégration de l’euro. L’accord historique de l’UE en matière de relance a placé la politique budgétaire dans une optique de reflation qui est assez rare en Europe.

La hausse de 1,10 dollar au printemps à 1,20 dollar à l’automne accompagnait des évolutions positives pour la zone euro. La hausse des derniers jours peut causer plus d’inconfort à la BCE car elle ne semble pas répondre à des facteurs fondamentaux sur l’économie ou la politique monétaire, mais traduire seulement un retour de l’appétit pour le risque à l’échelon global (le dollar étant alors moins prisé comme valeur-refuge). C’est le genre de configuration où la BCE ne peut guère espérer avoir beaucoup d’influence. On peut s’attendre à ce que les officiels de la BCE signalent leur vigilance sur la hausse de l’euro, mais non qu’ils essaient d’enrayer ce mouvement de marché par une action directe. La seule mesure vraiment crédible serait une baisse des taux directeurs, mais on l’a dit, elle aurait des inconvénients bien plus importants pour l’économie et pour les banques.