Examinons, sous un mode fictionnel, ce que l’arrivée d’un vaccin changerait à l’économie et à la politique économique.

La nouvelle encourageante concernant la découverte d’un vaccin efficace contre le coronavirus a mis les marchés d’actions en ébullition. Cette réaction traduit un scénario où l’on pourrait envisager que l’économie mondiale revienne vite à 100% de ses conditions d’activité pré-virus – alors que, dans la situation présente, la majorité des pays n’ont récupéré que 90 à 95% de leurs capacités, sans grand espoir de combler le reste avant plusieurs trimestres.

On l’a souvent dit, mais répétons-le encore une fois, la crise causée par le coronavirus s’écarte dans l’ensemble et dans le détail d’une crise ordinaire. Son origine, son déclenchement soudain en l’absence de déséquilibres macroéconomiques préalables, son amplitude, son extension géographique, les réactions des banques centrales et des autorités budgétaires qu’elle a suscitées, rien dans cette crise ne s’inscrit dans le canon des récessions. Peut-on aussi imaginer que la sortie de cette crise soit, elle aussi, atypique, c’est-à-dire rapide et instantanée plutôt que longue et pénible? Ce serait le cas par exemple si un vaccin efficace était produit et distribué à grande échelle sans grand délai. Cette question s’impose après l’annonce hier d’essais cliniques pointant peut-être en ce sens. Pour les besoins de la réflexion, plaçons nous donc dans l’hypothèse de travail suivante: on va rapidement vacciner toute l’économie mondiale contre le coronavirus. Quelles seraient les conséquences?

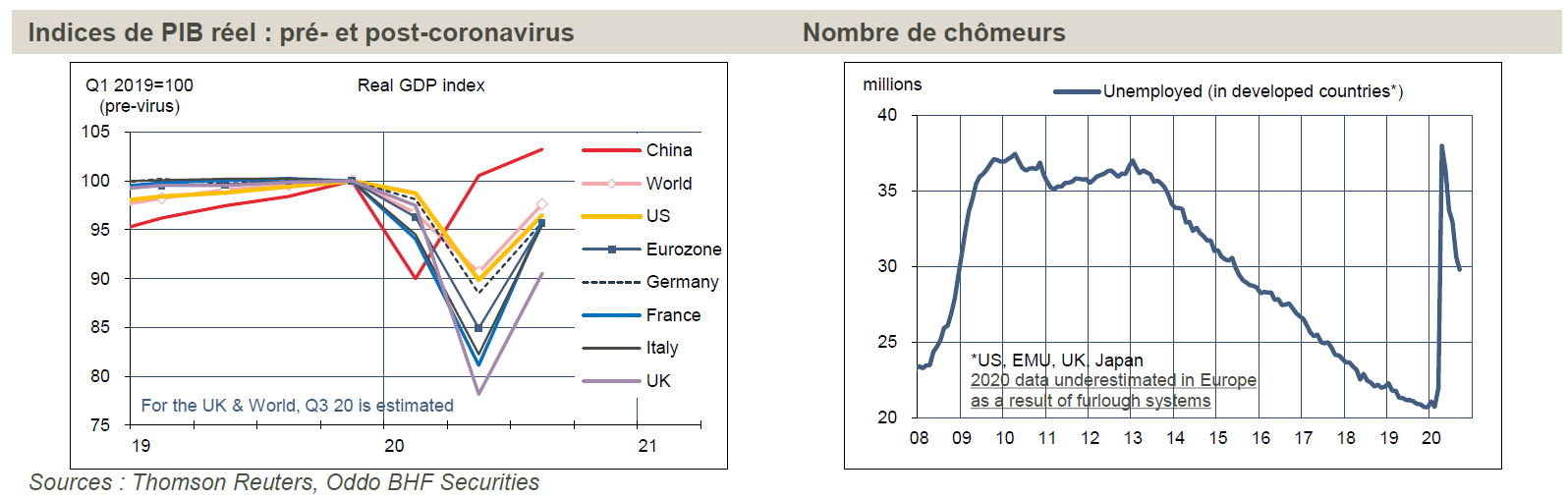

Prenons pour point de départ la situation après trois trimestres de pandémie. A l’échelon global, le niveau d’activité se situait au troisième trimestre 2020 3-4% sous son niveau pré-pandémie (quatrième trimestre 2019), après avoir chuté de près de 10% à son maximum. Ce chiffre est «gonflé» par la contribution de la Chine qui est, à ce jour, le seul grand pays ayant vraiment surmonté le choc du coronavirus. Pour les autres grandes économies, la perte d’activité se situe entre 5 et 10% par rapport au niveau pré-virus, après des pertes instantanées ayant pu atteindre jusqu’à un tiers au pire moment du confinement de mars-avril. En tout état de cause, l’économie mondiale évolue très en-deçà de ses capacités normales (graphe de gauche). Le nombre de chômeurs est bien plus élevé qu’il y a un an (graphe de droite) – un nombre au demeurant minoré du fait des distorsions de mesure causées par les systèmes de chômage partiel. Plus longue est la période de sous-emploi des facteurs de production, plus grand est le risque qu’une partie du potentiel d’activité soit détruit de manière permanente. Les employés maintenus éloignés du marché du travail perdront leurs compétences, les entreprises repousseront leurs dépenses d’investissement, tant d’expansion que de renouvellement. Il n’est pas indifférent de se demander si on effacera les traces du choc en un an, deux ans, trois ans, ou jamais.

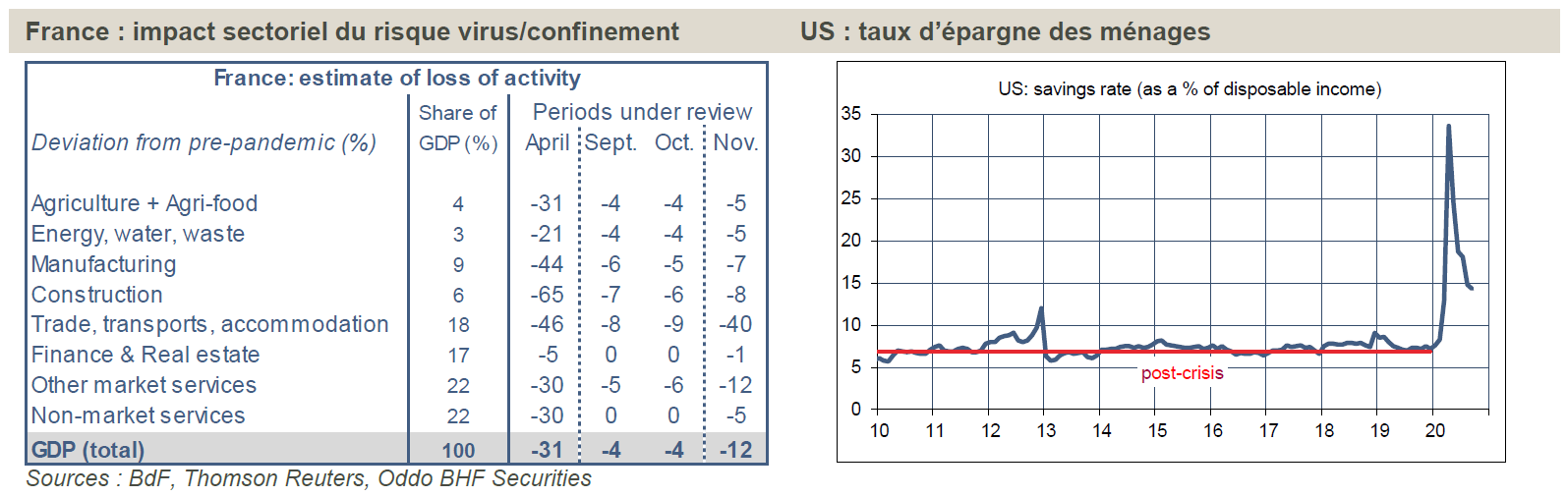

Si un vaccin anti-Covid efficace était administré à tout le monde dès demain, qu’adviendrait-il? L’incertitude (prime de risque) s’en trouverait réduite de manière massive et durable. C’est en somme ce qu’a dit l’envolée des marchés d’actions. Au plan macroéconomique, l’hypothèse que nous formulons revient à envisager un coup de fouet immédiat à la dépense (rappel: il reste 5 à 10% à rattraper a minima), mais avec un rebond plus marqué des secteurs les plus affectés par la crise sanitaire et, partant, les plus en retard dans la reprise. A titre d’illustration, prenons le cas de la France puisqu’avec le dernier rapport de la banque centrale paru en début de semaine, on dispose d’une estimation fine en temps réel des écarts entre secteurs (tableau de gauche). L’impact du confinement actuel est estimé être trois fois moindre environ que l’impact du premier, en mars-avril, mais il n’en demeure pas moins très négatif. Le niveau d’activité total perdrait 8 points (de -4% à -12%) en un mois, mais pour de nombreux secteurs de services, le choc serait bien plus fort (-31 points à -40% pour les activités de commerce, de transports et de restauration). En termes relatifs, ce sont donc ces secteurs les plus exposés au risque de virus/confinement qui auraient le plus à gagner si on pouvait à nouveau vivre sans se préoccuper du coronavirus.

Tant qu’on raisonne dans l’abstrait, l’ajustement est supposé intégral et immédiat. Tout le monde reprendrait l’avion, réserverait ses vacances au soleil, se préparait au Noël le plus festif qui soit. L’épargne forcée accumulée au cours des derniers mois ne manque pas pour financer ce rattrapage des dépenses, ni en Europe, ni même aux États-Unis (graphe de droite). En réalité, comme l’a montré la sortie du premier confinement au printemps dernier, on ne remet pas en route d’un claquement de doigt des pans entiers de l’économie qui sont arrêtés. Il peut donc y avoir des décalages entre offre et demande, et donc des poussées ponctuelles de prix.

L’autre question que pose un scénario de vaccination général et rapide concerne la politique économique. Depuis le printemps dernier, le dénominateur commun des actions des banques centrales et des autorités budgétaires est de s’assurer qu’on puisse financer sans problème une forte hausse du déficit public (désépargne) destinée à compenser l’augmentation de l’épargne privée. Mais si ménages et entreprises se remettent à dépenser, le besoin de soutien public s’en trouve automatiquement amoindri (là encore, aux délais d’ajustement près). Cela ne devrait pas être vu comme un resserrement puisque c’est la partie cyclique des déficits publics qui s’ajustera. De plus, il faut garder à l’esprit que la crise du coronavirus a modifié non seulement les actions des policy-makers mais aussi la manière de penser leur mission. La doctrine monétaire n’est plus la même à la Fed ou à la BCE et, en Europe du moins, la doctrine budgétaire ne l’est pas non plus. Le policy-mix actuel peut-il être inversé d’un coup en vue d’une normalisation rapide, à savoir une hausse des taux directeurs, la fin du QE et des restrictions budgétaires? C’est un risque, mais il ne nous paraît minime. Du côté monétaire, il est désormais acté dans les nouvelles stratégies des banques centrales qu’il est moins risqué de s’exposer à une surchauffe de l’économie que de normaliser de manière trop précoce. Ce point ne sera pas remis en question. On imagine mal les banques centrales laisser les taux d’emprunt exploser à la hausse et rendre insoutenable le surcroît de dette associé au virus.