On ne donnait pas cher de l’économie italienne il y a six mois. Un pays sans croissance et très endetté se fermait d’un coup pour stopper la pandémie.

On ne donnait pas cher de l’économie italienne il y a six mois. Un pays sans croissance et très endetté se fermait d’un coup pour stopper la pandémie mais, de ce fait, tous ses indicateurs se dégradaient dans des proportions alarmantes. La prime de risque bondissait. Tous les ingrédients d’une crise de la dette étaient réunis... Ce n’est pas pour cette fois. L’Italie, qui est un pays industriel, profite du rebond de la demande en biens. Le risque politique reflue. La deuxième vague de l’épidémie est modeste. Le problème de la dette demeure mais l’intervention de la BCE et la solidarité budgétaire de l’UE le rendent supportable dans l’immédiat.

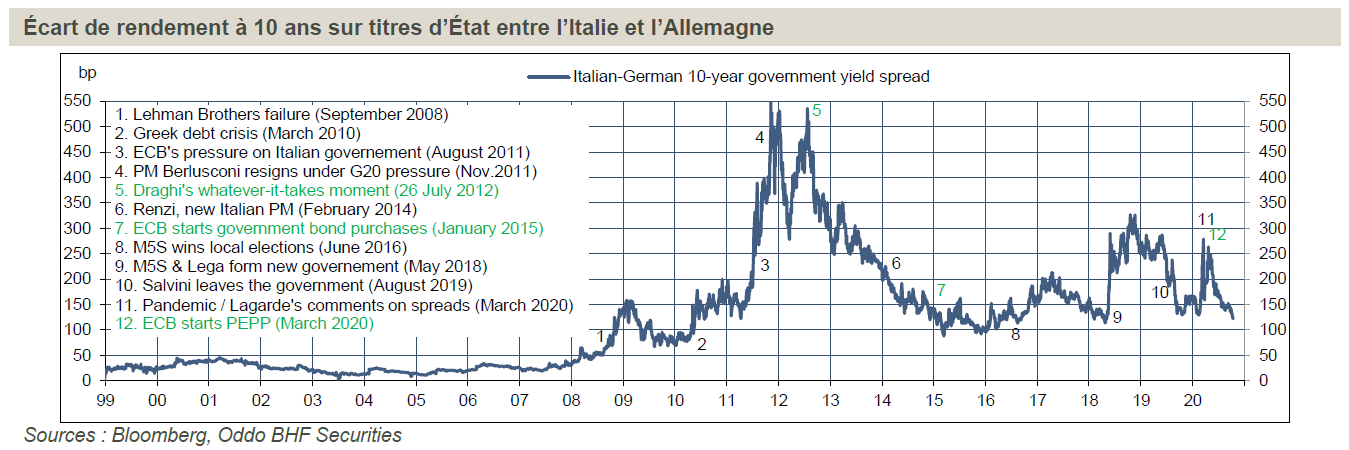

Depuis 2008, l’écart de rendement entre les titres gouvernementaux italien et allemand à long terme illustre le stress financier européen (graphe). Pour certains, cela mesure même le risque d’éclatement de la zone euro. La logique est simple. Si l’Italie supporte une prime de risque trop élevée, sa dette publique explosera. Le pays étant trop gros pour être sauvé par une aide externe, il y aura un défaut ou une restructuration, ruinant le système bancaire, et par la suite une sortie de la zone euro. En mars, le spread BTP-Bund a bondi de 150bp en quelques jours pour approcher 300bp.

Le spread est au plus bas de l’année à 125bp environ.

L’Italie subissait alors la vague pandémique la plus meurtrière d’Europe et avait instauré un confinement très sévère. La présidente de la BCE se montrait indifférente au spread italien. Les règles budgétaires semblaient immuables en Europe. Tout cela ne pouvait qu’accentuer les problèmes récurrents du pays, à savoir la stagnation des revenus, la faible productivité, le fort endettement public, les disparités régionales, l’instabilité politique. On en oublie sans doute. Six mois plus tard, la perception du risque italien a radicalement changé. Le spread est au plus bas de l’année à 125bp environ. On revisite ici la situation italienne.

Il s’impose de commencer par un point sur la situation sanitaire. L’Italie fut le premier pays d’Europe débordé par la pandémie, le premier aussi à avoir mis en place des quarantaines locales (23 février), avant d’imposer un confinement strict et général de sa population (9 mars). Le bilan humain est extrêmement lourd pour la Lombardie avec 17’000 morts pour 10 millions d’habitants, bien moindre toutefois sur l’ensemble du pays avec 36’000 morts pour 60 millions. Le confinement a donc freiné la contagion. En avril, le nombre de cas et de morts a vivement baissé. Depuis le milieu de l’été, on observe comme dans beaucoup de pays d’Europe une recrudescence du nombre de cas, en lien avec la hausse de la capacité de tests. Pour le moment, cette deuxième vague est bien moins haute que la première, à la différence de ce qu’on voit en France, au Royaume-Uni ou en Espagne. Elle cause peu de décès, une trentaine par jour environ. La logique voudrait que les zones les plus touchées par la première vague le soient moins par la seconde. Le nord de l’Italie, qui est le coeur industriel du pays, devrait être plus épargné.

pour profiter de la forte reprise de la demande de biens.

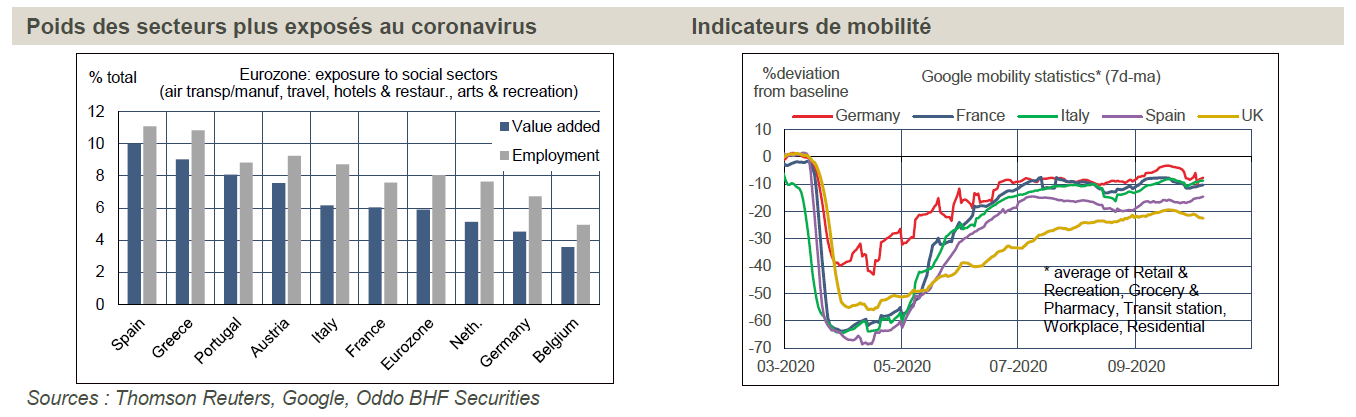

Pour désastreux que soit l’impact de la pandémie sur l’économie, l’Italie n’a pas le record d’Europe. D’après les comptes nationaux, le PIB réel s’est contracté de 17,8% au S1 2020, à comparer avec -18,9% en France, -21,8% au Royaume-Uni, et -22,1% en Espagne. L’exposition aux activités impliquant de fortes interactions sociales se situe dans la moyenne européenne, à 6% de la valeur ajoutée, bien moins que dans les autres pays du sud où le tourisme a un poids prépondérant (graphe de gauche). A l’inverse, le poids de l’industrie est plus élevé que la moyenne européenne, à 20% du total, nettement plus qu’en Espagne (16%) ou en France (13%). L’économie italienne est à première vue bien placée pour profiter de la forte reprise de la demande de biens. Les dernières statistiques parues, indices de climat des affaires pour septembre ou données «dures» pour août, ont surpris à la hausse. La production industrielle est au plus haut de l’année, les ventes au détail de retour sur leur niveau de février. L’indice PMI-composite est revenu en territoire d’expansion, à 50,4 points, après un effondrement à 10,9 en avril. Sur la base de ces résultats, il est permis d’attendre un rebond du PIB réel de l’ordre de 14% t/t au troisième trimestre, à 6 points du niveau pré-crise. Notons enfin que les mégadonnées sur la mobilité des personnes n’indiquent pas à ce jour de dégradation soudaine au cours de la période récente (graphe de droite).

En Italie comme ailleurs, le système d’activité partielle a été étendu durant la crise sanitaire. Il aurait profité à près de 8 millions d’employés à son maximum. Selon les données disponibles, le nombre d’emplois aurait baissé de 500’000 (sur un total de 23 millions) et rebondi de 170’000 de juin à août. Les données sur le marché du travail sont à considérer avec prudence vu les distorsions causées par la pandémie. Le taux de chômage n’est que marginalement supérieur au niveau de début d’année mais, comme en France, cela tient en partie au fait que des salariés sont des quasi-chômeurs mais non enregistrés comme tels (pas de démarche de recherche d’emploi).

La relative résistance de l’emploi tient aussi au fait que les entreprises ont bénéficié d’un gel de leur remboursement d’emprunt. A ce stade, il n’y a pas eu de véritable resserrement des conditions de crédit. A la mi-juillet, 194 milliards d’euros de prêts aux entreprises étaient gelés sur un total de 670 milliards. Ce genre de mesures alimente toujours le débat quant à savoir s’il faut mieux aider les entreprises au risque de créer des zombies, ou les laisser absorber le choc sans aucune aide au risque de voir disparaître des entreprises viables. La garantie étatique sur les prêts bancaires porte désormais sur 93 milliards, ce qui réduit le risque ultime pour les banques. Les secteurs les plus touchés par la pandémie ne sont pas surreprésentés dans les portefeuilles de crédit. Ainsi les prêts aux hôtels et restaurants pèsent moins de 5% du total. Avant la crise sanitaire, le taux de prêts non-performants était sur une tendance baissière, en repli de près de 8pts pour l’ensemble des crédits depuis le pic du printemps 2017, et même de plus de 12 points pour les prêts aux entreprises. Une dégradation est probable quand le moratoire sera levé (la date prévue est janvier 2021), mais le président de la Banque d’Italie s’est montré récemment moins alarmiste que beaucoup à ce sujet. Les banques italiennes ont tiré parti de l’assouplissement des conditions de refinancement. Leur demande de TLTRO est ainsi passée de 215 milliards d’euros à la fin 2019 à 367 milliards actuellement. En tout état de cause, le système bancaire n’est pas sous pression comme il a pu l’être en 2011 (feedback entre stress souverain et stress bancaire). La normalisation des conditions de refinancement de la dette publique joue ici un rôle crucial.

En 2020, la combinaison des stabilisateurs automatiques et des mesures discrétionnaires de relance va pousser le déficit public un peu au-delà de 10% du PIB, contre 1,6% en 2019. Le ratio de dette publique est attendu à 158%, soit une hausse de 23 pts en un an. Le gouvernement italien a présenté la semaine passée ses grands axes budgétaires pour 2021 : certaines mesures temporaires vont expirer mais pour éviter un resserrement prématuré, il y aura des dépenses additionnelles. Sauf rechute, le rebond du PIB amorcé depuis juin dernier va contribuer à l’amélioration des ratios de finances publiques. Le déficit public est ainsi attendu à 7% du PIB (avec une cible de 3% en 2023) et la dette amorcerait une timide décrue à 156%. Même si on admet que la limite maastrichtienne de 60% n’a plus grand sens, ce chiffre a toutefois de quoi alarmer. A la différence de la crise de 2011, les agences de notation se sont cette fois abstenues de mettre de l’huile sur le feu en se lançant dans une course à la réduction de la note souveraine. L’Italie n’a pas beaucoup d’espace avant de franchir la limite de l’investment grade. Toutefois, il est évident que la BCE ne se laisserait pas dicter sa conduite par l’avis de ces agences. Rattrapant le cafouillage de Christine Lagarde en début de crise («we are not here to close spreads»), la BCE n’a pas ménagé ses efforts pour éviter que le risque italien soit valorisé selon un scénario de défaut. Ce genre de scénario pouvant devenir auto-réalisateur, il importe de l’annihiler rapidement. De fait, depuis février, la hausse de la dette publique italienne a été absorbée par des achats de la banque centrale (81 milliards d’euros sur 87). Une extension du PEPP (qui à ce jour est censé durer jusqu’en juin 2021) serait bienvenue. Une décision en ce sens paraît probable d’ici la fin de cette année.

Deux autres facteurs ont atténué la perception du risque souverain. D’une part, la coalition gouvernementale s’est renforcée durant la crise sanitaire. A la différence de son opposant M. Salvini, G. Conte, le président du Conseil, est respecté par ses partenaires européens, ce qui ne fait pas de mal quand vous dépendez en partie de leur assistance. D’autre part, l’Italie sera le premier bénéficiaire du plan de relance de l’UE. Elle est éligible pour 80 milliards de subventions sur la période 2021-2026. Les conditions sont modestes puisqu’il s’agit de présenter un programme d’investissement en ligne avec les priorités de la Commission. S’il est utilisé, ce montant ne s’ajoutera pas à la dette italienne. Le gouvernement paraît en revanche plus hésitant à recourir aux autres formes d’aides, notamment les prêts à taux subventionnés (RRF ou ESM).

En somme, l’économie italienne sort de la pandémie très affaiblie, comme tout le monde, mais en meilleure position qu’on aurait pu craindre il y a quelques mois. Un ratio de dette publique sur PIB dépassant 150% a certainement de quoi inciter à la prudence. La suspension des limites budgétaires européennes – et à terme leur réécriture – est positive pour l’Italie. A défaut de régler le problème de la dette publique (le numérateur), cela lève des obstacles à la stimulation du PIB (le dénominateur) puisque cela autorise une action budgétaire visant à renforcer le potentiel. On en vient presque à se demander si le problème de la dette italienne n’est pas aujourd’hui moins inquiétant qu’il n’a jamais été depuis plus de dix ans. Ce serait un autre des paradoxes causés par cette pandémie.