Le renforcement des fonds propres des entreprises européennes apparaît comme une nécessité absolue.

Durant la récession du coronavirus, les ménages européens ont vu leur revenu largement soutenu (au niveau agrégé) tandis que les entreprises accumulaient les pertes. Bien que le choc ait été plus fort que durant la crise financière, ces pertes ne sont pas à ce jour plus élevées. Diverses mesures d’urgence ont été prises pour protéger les trésoreries (report de charges, garantie de prêts), ce qui va sans doute aider à lisser l’impact total. Reste que les entreprises font face à un avenir difficile: moins de visibilité sur la demande, plus de dette, et partant moins de volonté et de capacité d’investissement. Le succès de la reprise se joue là.

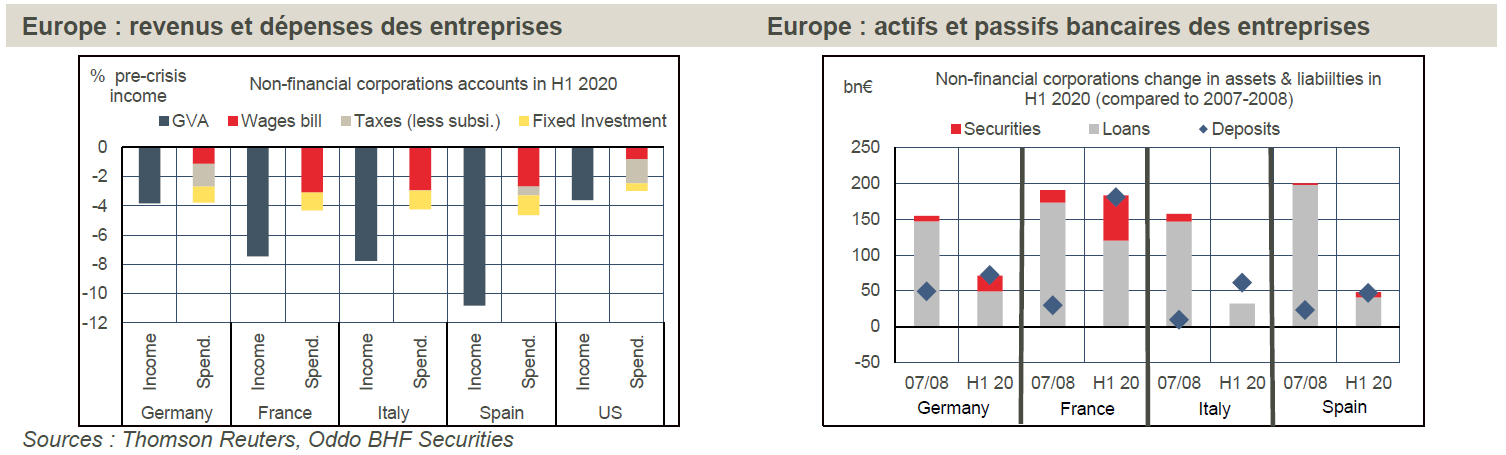

Avec l’apparition de la pandémie, les politiques économiques en Europe ont eu comme priorité de «sauver» les ménages, c’est-à-dire de protéger leur emploi et leur revenu. Dans l’ensemble, les entreprises ont été moins généreusement aidées. Pour prendre la mesure de la chute des profits, on peut examiner les agrégats de comptabilité nationale et comparer l’évolution de leurs revenus et de leurs coûts (voir encadré ci-dessous). Une fois intégré l’effet des aides publiques, ce calcul montre que, pour les entreprises non-financières, la perte moyenne sur le premier semestre 2020 a représenté 6,2% de la valeur ajoutée en Espagne (42 milliards d’euros), 3,5% en Italie (33 milliards), 3,4% en France (42 milliards), mais presque zéro en Allemagne (1 milliard). Ces écarts traduisent l’impact de la crise sur l’activité, à savoir la baisse de la valeur ajoutée, plus faible en Allemagne qu’ailleurs, ainsi que les différences de réponse budgétaire (graphe de gauche). En France, Italie et Espagne, les systèmes d’activité réduite ont transféré à l’Etat une large partie de la charge des salaires. Partout, les dépenses d’investissement ont été coupées.

mais leurs dépôts ont augmenté d’un montant sensiblement équivalent.

On peut aussi considérer le problème d’un autre point de vue, en partant des données bancaires. Dans cette crise, les entreprises ont accru leur dette de marché et les prêts auprès des banques (respectivement, +242 milliards d’euros et +91 milliards pour les quatre grands pays de la zone euro) mais leurs dépôts ont augmenté d’un montant sensiblement équivalent (+361 milliards). Le phénomène s’observe dans tous les pays (graphe de droite). Le solde financier net (hors equities) des entreprises s’est un peu amélioré, à l’opposé de ce qu’on avait observé lors de la dernière crise financière.

L’explication de cet apparent paradoxe tient en deux points. D’une part, les autorités fiscales ont accepté de revoir le calendrier des impôts afin de ne pas peser sur la trésorerie des sociétés au moment où nombre d’entre elles étaient fermées par suite d’une décision administrative (le confinement). En France, par exemple, près de 25 milliards d’euros de paiements de charges ont été différés, 20 milliards de crédit d’impôt ont été remboursés par anticipation. D’autre part, tous les pays ont mis sur pied des programmes de garantie des prêts bancaires, ce qui a permis de garder ouvertes les vannes du crédit. En France, sur une enveloppe de 300 milliards, on recense 118 milliards de prêts garantis. En Allemagne, le gouvernement avait de suite annoncé un chiffre astronomique de soutien au crédit des entreprises, plus de 750 milliards, mais moins de 5% a été utilisé à ce jour.

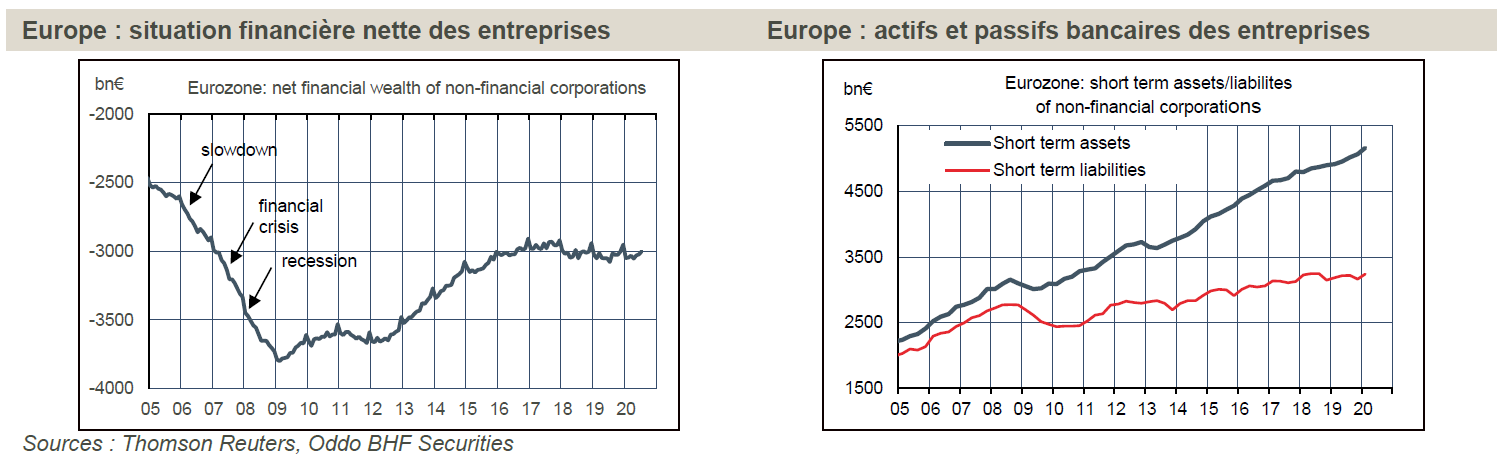

Au total, sur le premier semestre 2020, période marquée par un confinement très strict, les pertes des entreprises non-financières s’établissent à 118 milliards d’euros pour les quatre principaux pays de la zone euro. Cela représente environ 5% de la situation financière nette des entreprises (graphe de gauche). C’est un coût moindre que celui de la crise majeure de 2008-09 puisque l’ajustement avait à l’époque duré bien plus longtemps. La situation d’ensemble est meilleure aussi aujourd’hui si on compare la différence entre actifs et passifs de courte durée (graphe de droite). Reste que les entreprises abordent la phase de reprise avec des bilans affaiblis – sans compter les forts écarts qui se sont creusés entre secteurs (pays) selon leur plus ou moins grande sensibilité aux mesures de distanciation sociale.

Reporter les impôts ne fait pas disparaître la charge fiscale. Avoir un prêt garanti ne suspend l’obligation de le rembourser. C’est à ce moment que l’insuffisance des fonds propres des entreprises se révélera vraiment. Les implications sont lourdes au plan macroéconomique.

L’investissement des entreprises risque de pâtir sous le double effet de l’incertitude touchant la demande finale (risque sanitaire, épargne de précaution) et de la baisse de leur capacité d’autofinancement (hausse de la dette et de la charge d’intérêts). Au cours du temps, cela peut réduire le potentiel de croissance. Aux responsables de politique économique se pose la question délicate de l’arbitrage entre le soutien de la demande à court terme et le soutien de l’appareil productif à moyen terme. Les choix varient selon les pays. De manière plutôt contre-intuitive, on a pu voir que l’Allemagne prenait des mesures visant à stimuler la consommation des ménages (baisse de la TVA) quand la France présentait un «plan de relance» qui est surtout constitué de mesures visant à améliorer la compétitivité des entreprises.

aux entreprises zombies, les rendre non éligibles aux aides, et le plus tôt possible.

Se pose un autre problème, non moins difficile, touchant à la mise en liquidation ou la zombification des entreprises. Les tenants de la thèse liquidationniste font valoir que le darwinisme économique est un élément moteur du progrès et la base même du système capitaliste (destruction créatrice à la Schumpeter). Empêcher un tel ajustement ne fait que maintenir à flot des entreprises non profitables et non-viables (les zombies). Une récente étude de la BIS, couvrant les pays développés sur quatre décennies, établit que la zombification aboutit aussi au sous-investissement et à des pertes de productivité, donc de croissance potentielle. Au plan théorique, la conclusion est claire, il faut couper le soutien aux entreprises zombies, les rendre non éligibles aux aides (garanties de prêt, report de charges), et le plus tôt possible. Au plan pratique, qui peut dire avec certitude que telle société est zombifiée, non telle autre? Dans certains cas, la dégradation des ratios financiers pré-pandémie est une présomption suffisante mais le choc de la pandémie a été d’une telle force qu’il a fragilisé des filières entières (le tourisme, l’aéronautique). Dans le lot, il doit bien se trouver des entreprises viables et d’autres qui ne le sont pas. Sélectionner les bénéficiaires est une tâche ardue, dont on comprend qu’elle ne séduise guère les gouvernements, tous ayant par principe l’œil rivé sur la prochaine élection. Par ailleurs, la liquidation n’est pas non plus un choix sans risque. Elle détruit du capital, physique aussi bien qu’humain. Dans l’immédiat, elle ne peut que renforcer les fragilités de la demande (chômage structurel).

Vu le caractère extraordinaire de cette crise (en intensité et brièveté), il est possible que l’essentiel du choc négatif sur les profits soit passé. Pour autant, le renforcement des fonds propres des entreprises européennes apparaît comme une nécessité absolue pour préserver la capacité d’investissement et solidifier la reprise qui s’amorce.

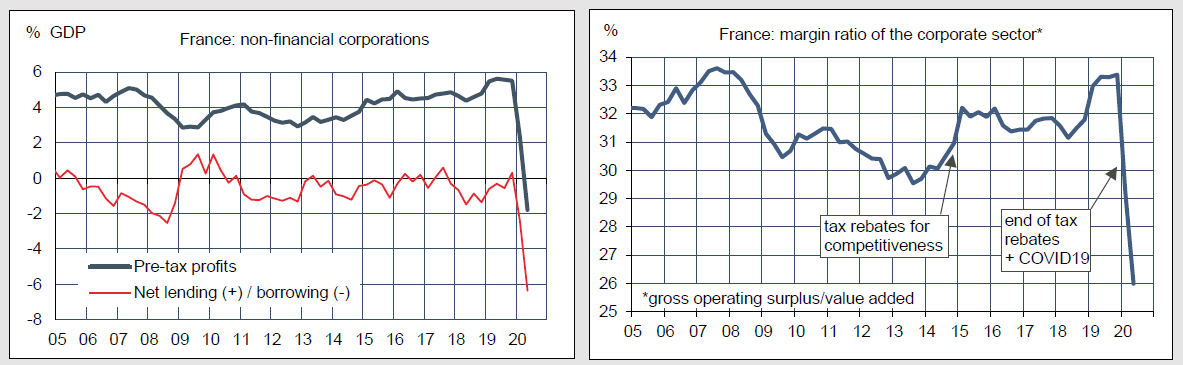

Durant une récession-type, lorsque les entreprises revoient en baisse leurs estimations de la demande, ou bien décident d’assainir leurs comptes, elles réduisent leurs investissements. Les profits chutent car la production et les revenus qui en sont tirés baissent alors que le coût du capital est plus inerte. Leur balance financière nette peut parfois transitoirement s’améliorer car elle est déterminée par les dépenses actuelles d’investissement et non par le coût du capital déjà installé. Dans la récession du coronavirus, les données françaises donnent une illustration particulièrement claire de la sévérité et de la soudaineté du choc sur la profitabilité des entreprises (graphes) – même s’il faut souligner que la baisse du taux de marge résulte aussi pour partie de la fin de certains crédits d’impôt mis en place en 2015.