Après l’effet de rattrapage mécanique qui a suivi la réouverture, les économies entament une nouvelle phase.

Le premier semestre 2021 s’est avéré positif pour les actifs risqués, grâce au déploiement réussi des campagnes de vaccination et à la réouverture des principales économies. Alors que la pandémie de COVID-19 devrait continuer de représenter un problème sanitaire pour la population mondiale au cours des prochains trimestres, selon nous, elle devrait moins préoccuper les marchés.

En effet, même si le virus continue de muter, les campagnes de vaccination s’accélèrent au sein des économies développées, permettant à ces dernières de se rapprocher de l’immunité collective. Bien que l’efficacité des vaccins se révèle variable, la majeure partie d’entre eux sont très efficaces contre les cas graves liés aux variants nécessitant une hospitalisation, ce qui réduit le risque de nouvelles mesures de confinement qui pourraient nuire aux économies.

Après l’effet de rattrapage mécanique qui a suivi la réouverture, les économies entament une nouvelle phase. Les indicateurs de croissance et d’inflation, ainsi que l’atténuation du soutien budgétaire seront examinés avec beaucoup d’attention par les banques centrales.

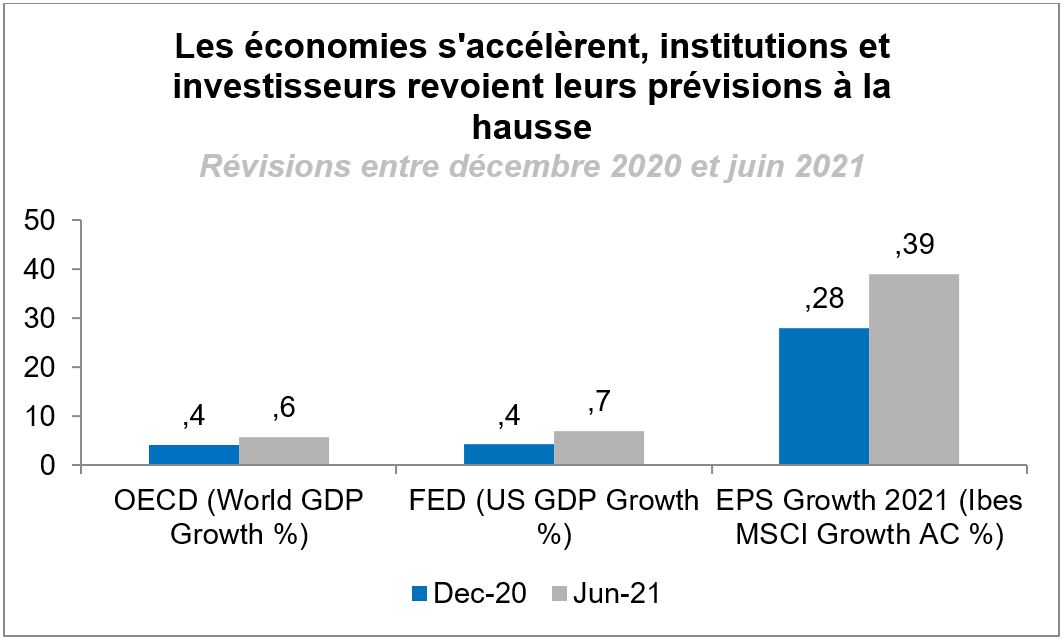

L’évolution favorable de la pandémie et les mesures de soutien monétaire et budgétaire considérables ont représenté les éléments déclencheurs du redressement économique. l’inflation américaine a connu une accélération, passant de 1,4% (IPC américain pour décembre 2020) à 5,0% (Mai 2021). Les perspectives de croissance mondiale ont été revues à la hausse par l’OCDE, passant de 4,2% (décembre 2020) à 5,8% (mai 2021). De plus, les résultats des entreprises pour le premier trimestre ont largement dépassé les estimations du marché, la croissance des bénéfices étant près de 20% supérieure aux anticipations aux Etats-Unis et au sein de la zone euro.

Même si l’économie mondiale se redresse, le rebond économique ne se répartit pas de manière équitable entre les pays. Alors que la Chine a été le premier pays à connaître une reprise post-pandémie, suivie par les Etats-Unis, les chiffres indiquent que l’Europe et l’Amérique latine ne sont pas encore complétement tirées d’affaire. Ces différentes phases de reprise économique devraient influer sur les niveaux de soutien monétaire et budgétaire au cours des prochains trimestres.

En ce qui concerne les politiques budgétaires, le soutien considérable apporté aux économies en 2020 ne devrait pas se maintenir à ce niveau, même si les gouvernements continueront à soutenir la en maintenant un niveau élevé de dépense publique.. En Europe, le plan de relance «Next Generation EU» devrait être distribué à certains pays dès le mois de juillet. L’Italie et l’Espagne en seront les principaux bénéficiaires et chercheront à déployer ces capitaux dans des projets porteurs de croissance à long terme. Aux Etats-Unis, si le prochain plan d’infrastructures «Build Back Better» («Reconstruire mieux») est toujours en discussion, il devrait être mis en place prochainement.

En ce qui concerne la politique monétaire, les banques centrales maintiennent leurs conditions de financement accommodantes. Nous pensons néanmoins que l’amélioration des chiffres de croissance et l’accélération de l’inflation les encouragera à modifier leur position et à gérer la transition aussi harmonieusement que possible. Le rythme et le calendrier de la réduction progressive de leurs bilans pourraient varier selon les pays.

La Banque du Japon (BOJ) qui est confrontée à des IPC très bas, devrait maintenir sa politique monétaire «ultra-souple pendant plus longtemps». Par ailleurs, compte tenu de l’amélioration de la croissance et d’une inflation proche de 2%, nous nous attendons à ce que la communication de la Banque centrale européenne (BCE) évolue. D’un côté, le Conseil des gouverneurs devrait maintenir sa politique monétaire ultra-expansionniste jusqu’à ce que la reprise soit bien enclenchée, mais il pourrait entamer un très léger «tapering» en réduisant lentement le rythme de ses achats d’actifs dans le cadre de son PEPP dès le début de l’année prochaine. En revanche, les taux devraient rester globalement inchangés pendant encore plusieurs années.

Nous pensons que la Fed sera la première à faire un pas vers une réduction de ses achats d’actifs, en ouvrant le débat sur ce sujet cet été. Un ralentissement du rythme des achats devrait véritablement commencer plus tard cette année ou au début de 2022.

Si ce scénario se confirme, les banques centrales devront bien maîtriser leur communication, afin de guider prudemment les attentes du marché, en empêchant une résurgence de la volatilité.

Les marchés ayant déjà intégré les bonnes nouvelles dans leur cours, nous anticipons des rendements positifs mais plus faibles. Certaines poches de valeur subsistent!

Le sentiment et le positionnement des investisseurs ainsi que la volatilité n’illustrent ni un excès de confiance, ni un excès de prudence. Les marchés ont bien intégré le fort rebond «mécanique» post-pandémie, comme en atteste la nette surperformance des cycliques depuis le creux de mars 2020. Dans cet environnement, nous prévoyons des rendements positifs mais inférieurs à ceux de l’année passée.

Nous maintenons le positionnement de notre portefeuille long sur les actions et conservons notre duration courte.

En ce qui concerne notre allocation obligataire, nous privilégions les actifs à rendement élevé, tels que les obligations des marchés émergents, qui continuent d’offrir un portage intéressant.

En ce qui concerne notre allocation en actions, nous orientons notre portefeuille vers les actions non américaines et une approche équilibrée en termes de styles.

- En Europe, malgré le brouhaha médiatique à court terme entourant les élections allemandes et françaises, nous considérons le plan «Next Generation EU» et la suspension du «pacte de stabilité» jusqu’à la fin de 2022 comme étant les principaux moteurs de la dynamique de confiance positive. De plus, dans un contexte marqué par une économie en cours de redressement après la crise, nous nous attendons à ce que les PMI européens relativement plus forts par rapport aux PMI américains, favorisent la rotation actuelle en faveur de la région.

- Au Japon, l’économie est fortement corrélée à l’indicateur du PMI lié aux nouvelles commandes, qui implique un fort levier opérationnel. Dans ce contexte de reprise mondiale, de jeux olympiques qui vont bientôt démarrer et d’accélération du processus de vaccination, nous nous attendons à ce que les actions japonaises génèrent une performance positive.

- En ce qui concerne les actions des marchés émergents (hors Chine), et plus particulièrement les actions d’Amérique latine, la crise a durement frappé la région. Les valorisations actuelles semblent attrayantes, et le rebond des cours des matières premières devrait offrir un soutien.

- En revanche, les actions américaines semblent avoir intégré une grande partie des bonnes nouvelles. Outre le niveau tendu de sa valorisation, le marché américain a été l’un des premiers à émerger de la crise. La reprise étant sur le point de s’achever, les indices PMI devraient ralentir, offrant très peu de place à des surprises positives. Nous conservons notre préférence pour les petites et moyennes capitalisations américaines, par rapport aux grandes capitalisations, car elles semblent relativement sous-évaluées et devraient bénéficier d’une hausse de la demande intérieure.

Nous adoptons un positionnement équilibré dans notre allocation sectorielle. Une hausse des rendements et une accélération de la croissance nous encouragent à surpondérer les secteurs «value», tels que les banques et les matières premières. Alors que nous nous approchons d’un point culminant pour nombre d’indicateurs économiques avancés, nous détenons également une exposition aux entreprises de biens de consommation de base et de santé, qui devraient offrir une certaine résilience à nos portefeuilles.

Nous conservons certaines options de protection dans nos portefeuilles, compte tenu des risques qui persistent. Parmi eux, nous, nous avons identifié cinq sujets porteurs de risques majeurs:

- Hausse incontrôlée des rendements obligataires: certains indicateurs américains laissent déjà entrevoir un renforcement du marché du travail. Si les prochaines publications des chiffres d’emploi entraînaient des surprises à la hausse, nous pourrions assister à une hausse des rendements réels et nominaux.

- Contraintes de l’offre: les entreprises ont prévenu qu’elles avaient du mal à embaucher et à reconstituer leurs stocks pour faire face au rebond de la demande. Si ces conditions se prolongeaient, elles pourraient provoquer de nouvelles hausses des prix sans croissance supplémentaire, ce qui mettrait les marges sous pression et pèserait sur la reprise.

- Le virus: la mutation du coronavirus pourrait revenir sur le devant de la scène, alors que l’immunité collective n’est pas atteinte à l’échelon mondial.

- Tensions géopolitiques: les tensions entre la Chine et/ou la Russie et les Etats-Unis sont à l’ordre du jour, comme en témoignent les annonces au sommet du G7 et de l’OTAN.

- Incertitude politique: la fracture sociale se creuse entre les gagnants et les perdants de la crise sanitaire. Par ailleurs, des élections sont prévues dans plusieurs pays au cours des douze prochains mois, par exemple en Allemagne, qui élira un nouveau parlement en septembre.

La gestion de portefeuille consiste également à détecter les tendances à long terme. Selon nous, un changement de paradigme va émerger de cette crise, en faisant apparaître de nouvelles opportunités.

La crise du coronavirus a montré les limites du modèle économique actuel. Nous pensons que la reconstruction constitue une opportunité pour créer une économie plus durable, plus juste et plus résiliente

Une évolution vers une économie plus verte

Les investissements massifs programmés dans le cadre du Pacte vert européen, le plan de relance de l’UE, en particulier en Italie, et le plan d’infrastructures aux Etats-Unis devraient créer une demande significative pour les secteurs liés au climat. La transition vers une économie plus durable n’a fait que commencer et, selon nous, elle favorisera la croissance dans ce domaine pendant de nombreuses années.

Une évolution vers une économie plus juste

Au cours des deux dernières décennies, les inégalités ont progressé, accentuées par les remèdes appliqués durant la crise financière de 2008/09. Pour les démocraties libérales, il paraît essentiel de soutenir les classes défavorisées et les classes moyennes afin que le modèle démocratique soit maintenu. Aux Etats-Unis, le programme «Building Back Better» (Reconstruire mieux) prévoit des changements majeurs en faveur des personnes défavorisées, notamment l’assurance médicale pour tous, ou des mesures visant à encourager l’égalité hommes-femmes et à protéger les droits des minorités raciales. Après les années d’optimisation fiscale pratiquées par les entreprises et les personnes les plus fortunées, le temps est peut-être venu de partager le gâteau.

Une économie moins mondialisée

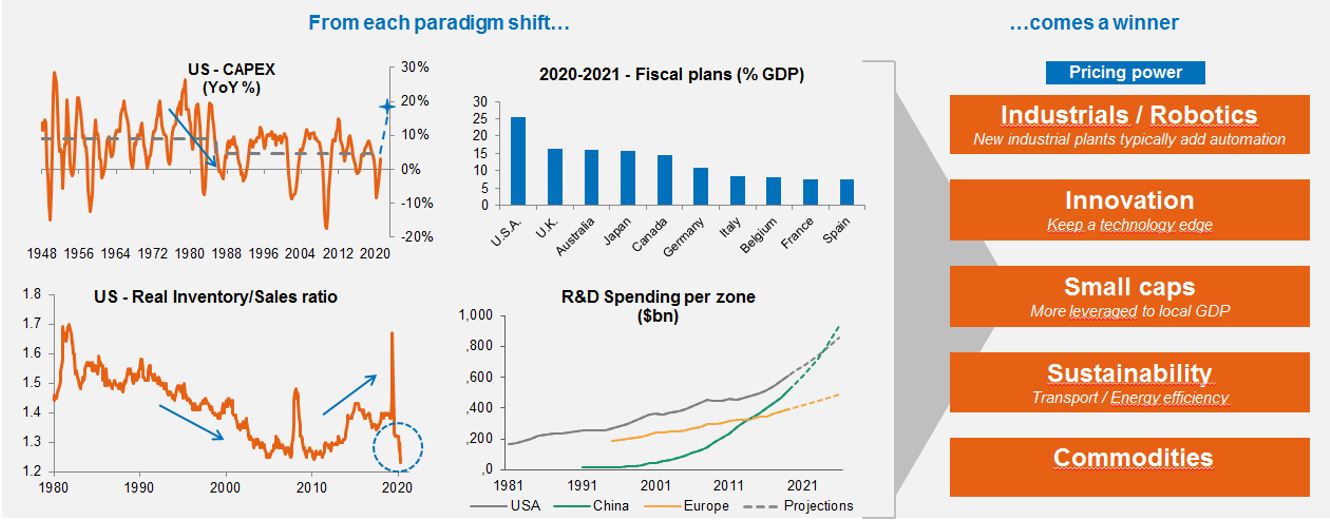

CAPEX -> Les dépenses d'investissement pourraient revenir au niveau qui prévalait avant le début de la mondialisation.

R&D -> Dans leur course à l'indépendance, le processus de découplage États-Unis-Chine devrait stimuler la R&D mondiale

Une nouvelle ère de dé-mondialisation est en cours. Selon nous, ce processus s’appuie sur trois moteurs principaux.

- La transition écologique devrait encourager la consommation locale, favorisant les entreprises de petite et moyenne capitalisation qui sont plus sensibles au PIB local et moins exposées au commerce international.

- Le passage d’un modèle d’efficacité à un modèle de résilience devrait réduire la dépendance excessive à un très petit nombre de pays et d’entreprises «perçue». Cela pourrait ouvrir la voie aux entreprises dans les domaines de l’industrie et de la robotique pour leur permettre de réindustrialiser les économies développées. Les grands plans d’infrastructures devraient également soutenir cette tendance et affecter les prix des matières premières.

- Le découplage entre les Etats-Unis et la Chine devrait se traduire par l’émergence de deux sphères d’influence, animées d’une volonté d’indépendance monétaire, industrielle, technologique et économique. Cette course vers le sommet devrait stimuler la R&D et l’innovation.