LES POINTS À RETENIR

- Le RN arrive en tête à 33%, suivi du NFP à 28% et de la majorité présidentielle à 21%.

- Une participation très élevée à 66,7%.

- Pour le deuxième tour, il y aura plus de 300 triangulaires sur les 577 sièges à pourvoir.

- Nous envisageons deux scénarios à ce stade; (i) une majorité absolue ou quasi absolue du RN, (ii) un parlement sans majorité claire.

- Nous maintenons notre approche prudente vis-à-vis des actifs français.

- Nous restons prudents sur les actifs français pour le moment.

ANALYSE DU PREMIER TOUR DU SCRUTIN

Pas de surprises au premier tour des élections législatives françaises avec des résultats conformes à ce que prédisaient les sondages. Le Rassemblement National (RN) arrive en tête avec 33% des voix, suivi du Nouveau Front Populaire (NFP) à 28% et de la majorité présidentielle (Ensemble) à 21%.

Il reste malgré tout difficile de faire des projections précises tant que chaque parti n’a pas annoncé les maintiens et défections «circonscription par circonscription». Sur les 577 sièges à pourvoir il y aura en effet plus de 300 triangulaires. Cela explique les différences entre les instituts de sondages en fonction des méthodes statistiques utilisées. Les projections indiquées ci-dessous ne sont donc qu’indicatives, en attendant les annonces des différents partis quant au maintien ou non de leurs candidats.

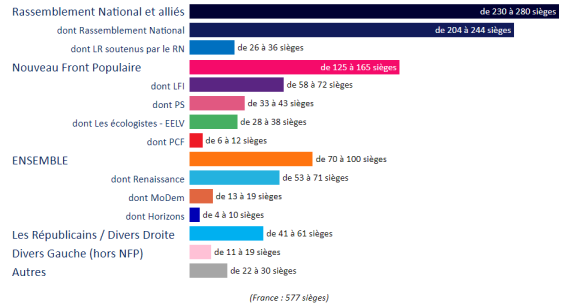

Projection du nombre de sièges

Source: Ipsos Talan, sans retraits pour les triangulaire (Législatives 2024: le direct | Ipsos)

Il faut noter aussi le très fort taux de participation à 66,7%, le plus élevé depuis 2002. Quels que soient les résultats de dimanche prochain, ils seront soutenus par une forte implication populaire.

S’il est donc difficile d’avoir de fortes certitudes, deux scénarios semblent toutefois être plus probables que les autres:

- Une majorité absolue du RN (ou quasi absolue): un gouvernement RN devrait dans ce cas être composé rapidement. Au regard des différentes annulations de plusieurs mesures économiques coûteuses (réforme des retraites, défiscalisation des moins de 30 ans, etc…), ce scénario ne serait probablement pas le plus dangereux pour les actifs financiers dans un 1er temps. A moyen terme, les oppositions à l’Union Européenne sur les sujets liés, entre autres, au budget et à l’immigration pourraient toutefois entrainer le maintien d’une prime de risque sur les actifs français.

- Un parlement sans majorité claire: le parti arrivé en tête aura dans ce cas du mal à trouver une coalition pour gouverner. Ce scénario, qui selon nous est le plus probable, entrainerait l’incertitude la plus grande. Il n’y a en effet pas de cas comparables depuis le début de la Ve République. Ce dernier devrait, lui aussi, déboucher sur une prime de risque maintenue sur les actifs français, et ce, tant qu’il n’y aura pas de gouvernement stable.

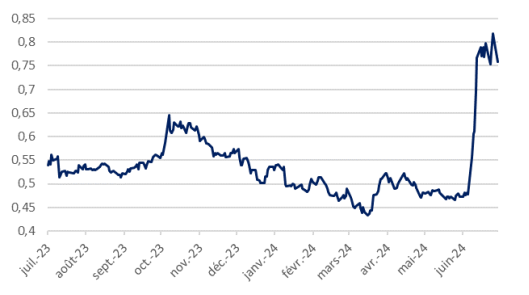

Prudence sur les marchés français malgré un début de semaine rassurant

Spread OAT vs Bund

Source: Groupe La Française, données au 01/07/2024

Le marché semble rassuré en ce début de semaine en raison d’une probabilité apparaissant aujourd’hui comme résiduelle de voir le NFP obtenir une majorité absolue à l’Assemblée. Malgré cela et compte tenu des incertitudes existantes encore à l’heure actuelle, nous restons, à ce stade, relativement prudents quant à l’évolution des actifs français. Il nous semble donc en l’état peu probable de voir le spread entre le 10 ans français et allemand se resserrer de manière significative ; il devrait continuer à intégrer une prime de risque supplémentaire par rapport aux mois précédents les élections européennes et législatives. De la même manière, cette incertitude planant sur la deuxième économie de la zone Euro va vraisemblablement mettre un coup d’arrêt à l’accélération de la croissance dans la région.

A long terme, pas de catastrophisme non plus dans la mesure où, in fine, les institutions européennes et les marchés financiers joueront le rôle d’arbitre quant à ce qu’il est possible de mettre en œuvre ou pas. Si cela ne devrait pas nous prémunir d’une volatilité potentiellement significative, cela limite en revanche les risques extrêmes.

Nous allons ainsi aborder cette période pleine d’incertitude avec des expositions sur les marchés actions européens proche de la neutralité: la tendance positive des derniers mois (indicateurs macro et bénéfices revus à la hausse) est selon nous probablement décalée mais pas fondamentalement remise en cause. Nous mettrons en place une logique équivalente sur les actifs crédit à béta élevé (High Yield, subordonnées financières).