Prendre un peu de recul va nous permettre d’analyser ce qui nourrit les réflexions des banques centrales à l’heure actuelle.

Les variations des actions et des obligations depuis une semaine, en prenant comme référence les niveaux de clôture du 2 mars, s’inscrivent dans la tendance des évolutions de la seconde quinzaine de février mais paraissent assez désordonnées. Les taux longs se sont tendus (+14 pb pour le rendement du T-note à 10 ans américain à 1,53% le 9 mars; +5 pb pour le rendement du Bund à 10 ans à -0,30%) et les actions mondiales ont reflué (-0,6% pour l’indice MSCI AC World en dollars). Aux Etats-Unis, l’indice Nasdaq Composite est retombé le 8 mars à son plus bas niveau depuis la mi-décembre. Il a fortement rebondi le 9 (+3,7%) et affiche un recul hebdomadaire de 2,1%.

Au moment où le nombre de contaminations quotidiennes s’infléchit aux Etats-Unis, au Royaume-Uni, en Espagne mais remonte en Italie et en Allemagne et ne parvient pas à baisser en France, l’attention se porte sur les progrès de la vaccination.

Les nouvelles sont plutôt bonnes tant sur le rythme de la vaccination que sur les résultats. Si des retards de livraison et des délais dans l’administration des vaccins sont encore observés, les objectifs des différents gouvernements paraissent désormais crédibles. Par ailleurs, les études concordent pour montrer que les vaccins protègent à la fois contre les formes graves de la maladie et limitent la contagion.

La normalisation de la situation sanitaire, même si elle peut encore paraître longue aux citoyens restreints dans leurs déplacements à l’arrivée des beaux jours, aux soignants qui assistent les malades, et aux personnels des secteurs où toute activité reste impossible, est en vue.

Du point de vue économique, la conséquence est une très nette révision à la hausse des prévisions de croissance pour 2021. Dans ses Perspectives économiques publiées le 9 mars, l’OCDE fait état d’une «amélioration considérable» au cours des derniers mois.

La croissance mondiale pour cette année a été revue de 4,2% (prévision établie en décembre) à 5,6%. Le rapport indique que la production mondiale pourrait dépasser son niveau prépandémique d’ici mi-2021 tout en soulignant les divergences entre les pays et les secteurs.

A cet égard, les principaux risques, haussiers comme baissiers, mentionnés dans le rapport ont tous trait aux aspects vaccinaux. Les risques de surchauffe économique et d’une accélération de l’inflation, qui gouvernent depuis plusieurs semaines les marchés obligataires, ne sont pas mis en avant. Au contraire l’importance d’un soutien budgétaire et monétaire prolongé est rappelée.

Les investisseurs et les institutions, organismes internationaux, gouvernements ou banques centrales, ne semblent pas être tout à fait sur la même longueur d’onde. La réouverture prochaine est assimilée par les uns au retour à la normale tandis que les autres regardent au-delà et entendent accompagner la longue convalescence des économies.

Les dernières données sur le marché du travail au Etats-Unis illustrent ce phénomène. Les créations d’emploi en février (+465'000 dans le secteur privé) ont largement dépassé les attentes (+200'000 selon le consensus Bloomberg). Cette amélioration résulte de la reprise de l’activité dans les secteurs les plus touchés par les conséquences de l’épidémie (avec 286'000 créations nettes dans les bars et restaurants) et l’emploi intérimaire a progressé, ce qui est traditionnellement un signe positif pour le marché du travail dans son ensemble.

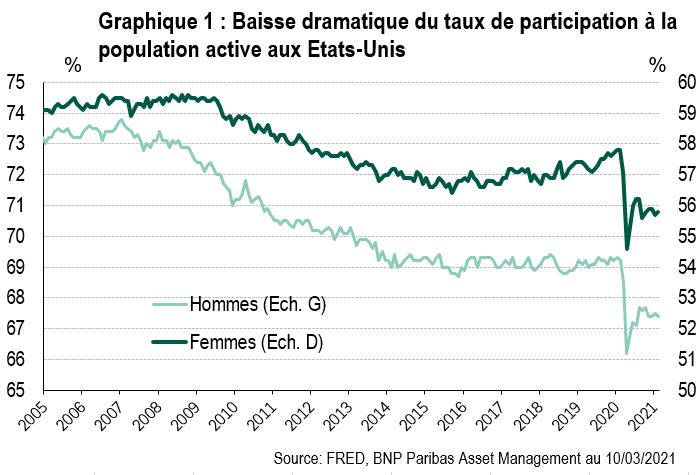

Les créations devraient rester dynamiques dans les prochains mois lorsque les avancées de la vaccination permettront la reprise dans de nombreux secteurs, mais le marché du travail est toujours très loin du plein-emploi. L’enquête auprès des entreprises montre en effet que 9,5 millions d’emplois manquent à l’appel par rapport à la situation prépandémique. Plus grave, car plus structurel, l’enquête emploi conduite auprès des ménages révèle que 5,5 millions de personnes (dont 3 millions de femmes) sont sorties de la population active par rapport à février 2020.

Cette situation justifie pleinement l’ambitieuse relance budgétaire étant donné qu’il est difficile de ramener les gens vers l’emploi. Si surchauffe économique il doit y avoir aux Etats-Unis, elle sera orchestrée dans ce but.

Le 7 février, la Secrétaire au Trésor Janet Yellen rappelait que le plan de soutien était destiné à « accélérer la reprise » et devrait permettre de retrouver le plein emploi en 2022 plutôt qu’en 2025 en l’absence de mesures.

Les inquiétudes inflationnistes ne vont pas s’évaporer en un clin d’œil d’autant plus que les indices de prix restent perturbés par divers facteurs, dont certains résultent du grand confinement du printemps dernier, et que les effets de base sur le coût de l’énergie vont entrer en ligne de compte. Même si ces facteurs sont temporaires, une certaine nervosité devrait continuer à être observée sur les marchés obligataires à court terme, avec de possibles conséquences sur les actions.

Les banques centrales peuvent s’accommoder d’une remontée graduelle et à peu près ordonnée des taux longs tant qu’elle ne remet pas en cause les conditions favorables de financement de l’économie. Fixer explicitement une limite à ces hausses de taux longs n’est sans doute pas la meilleure des stratégies, tout au moins dans l’immédiat. Répéter que les hausses préventives des taux directeurs ne sont plus à l’ordre du jour est beaucoup plus important, surtout pour la Réserve fédérale américaine. En effet, les anticipations de hausse des taux qui se sont dessinées récemment dans le marché ne paraissent pas compatibles avec le nouveau cadre de politique monétaire de la Fed.

Dans ce contexte, les investisseurs devraient enfin profiter du meilleur des deux mondes: une reprise cyclique qui va se matérialiser de plus en plus en clairement dans les prochains mois et va être accompagnée d’une politique monétaire accommodante. Un retour à la normale, oui, mais encadré, et donc favorable aux actifs risqués.

Les opinions exprimées ici sont celles de l’auteur à la date de publication, sont basées sur les informations disponibles et sont susceptibles d’être modifiées sans préavis. Chaque équipe de gestion de portefeuille peut avoir des opinions différentes et prendre des décisions d’investissement différentes pour différents clients.

La valeur des investissements et les revenus qu’ils génèrent peuvent aussi bien diminuer qu’augmenter et il est possible que les investisseurs ne récupèrent pas leur mise de fonds initiale. Les performances passées ne sont pas un indicateur fiable des performances futures.

L’investissement dans les marchés émergents, ou dans des secteurs spécialisés ou restreints, est susceptible d’être soumis à une volatilité supérieure à la moyenne en raison d’un degré élevé de concentration, d’une plus grande incertitude parce que moins d’informations sont disponibles, qu’il y a moins de liquidité ou en raison d’une plus grande sensibilité aux changements des conditions du marché (conditions sociales, politiques et économiques).

Certains marchés émergents offrent moins de sécurité que la majorité des marchés internationaux développés. C’est pourquoi les services de transactions de portefeuille, de liquidation et de conservation pour le compte de fonds investis dans les marchés émergents peuvent présenter un risque plus important.