Les ETF obligataires gérés activement associent la souplesse et le savoir-faire des stratégies actives à l’efficacité structurelle des ETF. Dans un environnement de marché de plus en plus complexe, ils connaissent une importance croissante en tant qu’outil permettant de se diversifier et d’orienter les risques.

Les chances d’obtenir un meilleur rendement vont en général de pair avec un risque accru - les investisseurs veulent en effet être récompensés adéquatement pour les risques encourus. En vue de la réalisation d’un objectif de placement spécifique, il convient donc de constituer un portefeuille en fonction du rapport entre le risque potentiel et la rentabilité envisageable. Pour ce faire, il est essentiel de sélectionner et de pondérer les différentes classes d’actifs telles que les actions, les obligations, l’immobilier ou les matières premières.

En général, les actions et les obligations suivent des trajectoires de cours différentes. En les combinant, il est possible d’obtenir une meilleure diversification et un profil de risque plus équilibré. Dans la pratique, il a longtemps été d’usage de combiner les ETF gérés passivement avec des fonds obligataires gérés activement. Alors qu’en raison de la complexité du marché des obligations, les stratégies actives ont prouvé leur efficacité depuis longtemps, il n’existait jusqu’ici qu’une offre limitée en matière d’ETF obligataires gérés activement - mais à présent, on voit arriver de plus en plus de produits intéressants sur le marché.

Les chances et les risques liés aux obligations

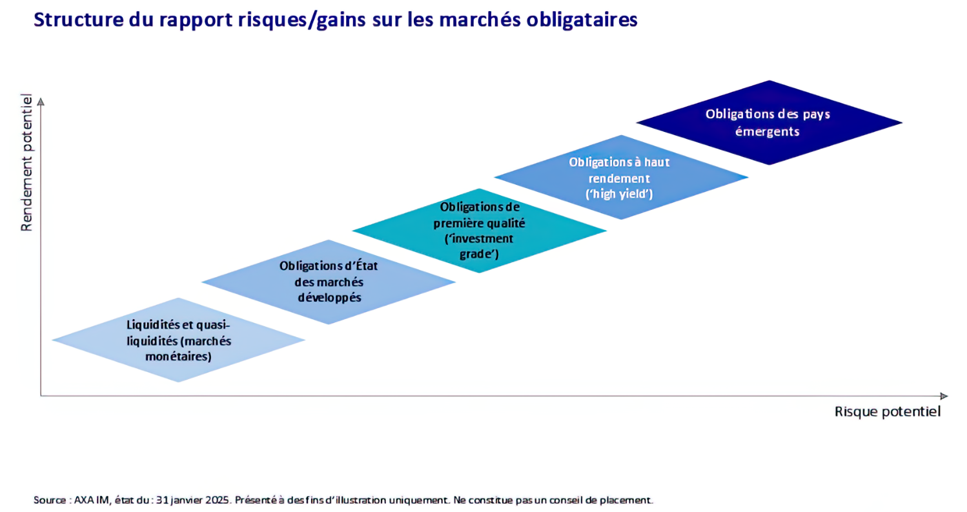

En comparaison avec les actions, les obligations sont considérées comme un placement moins risqué, car en cas d’insolvabilité, elles jouissent d’un traitement prioritaire à l’intérieur de la structure du capital. Par conséquent, un portefeuille à caractère plutôt conservateur comportera une part plus importante de titres obligataires, tandis que dans les portefeuilles plus axés sur le risque, l’accent sera mis davantage sur les actions.

Cependant, le marché obligataire n’est nullement dépourvu de risques. Les durées, les rendements et les profils de risques divergent parfois considérablement. Les obligations d’Etat des économies nationales bien établies sont considérées comme particulièrement peu risquées, tandis que les titres à haut rendement («high yield») sont liés à un risque de défaillance plus élevé.

Le rapport risques/gains des divers segments de marché est principalement déterminé par deux facteurs: l’exposition au risque de crédit, d’une part, et au risque d’intérêt, d’autre part. Le premier décrit le risque qu’un émetteur ne soit pas en mesure d’honorer ses obligations de paiement. Les émetteurs de titres de première qualité («Investment grade») présentent une meilleure solvabilité, tandis que les émetteurs de titres obligataires à haut rendement doivent offrir des primes de risque plus importantes afin de pouvoir attirer du capital.

Le risque de taux d’intérêt est le produit du rapport inverse entre le niveau des taux d’intérêt et le cours des obligations. Comme cela s’est produit récemment, en 2022 et 2023, les taux d’intérêt en hausse entraînent des chutes de cours des titres en circulation, car les obligations nouvellement émises arrivent sur le marché avec des coupons plus élevés. En règle générale, plus la durée du titre obligataire émis est longue, plus grande sera sa sensibilité aux taux d’intérêt.

Gestion active pour orienter les risques

Les liens existant entre le risque de crédit et le risque de taux d’intérêt ne sont pas toujours évidents. Les obligations à haut rendement présentent certes un risque de crédit plus important, mais en raison de leur durée plus courte, elles sont souvent moins sensibles aux taux d’intérêt. De plus, les profils de risque se modifient en fonction du contexte économique. Une gestion active des fonds peut contribuer à mieux s’orienter dans la complexité des marchés.

Les gestionnaires actifs analysent systématiquement les émetteurs, les secteurs concernés et l’allocation géographique, de sorte à pouvoir réagir avec souplesse aux changements du marché. Contrairement à ce qui se passe dans les stratégies de placement passives, qui sont axées rigoureusement sur la composition d’un indice - en appliquant fréquemment une forte pondération des émetteurs les plus endettés - dans une stratégie de gestion active, il est possible d’opérer une orientation ciblée des risques du portefeuille.

En outre, il convient de faire une distinction entre la volatilité (à savoir les variations de cours) et le risque (c’est-à-dire la possibilité de subir une perte de capital durable). La volatilité peut être mise à profit pour intégrer au portefeuille, de façon ciblée, des titres que l’on juge sous-évalués. Les stratégies de placement actives utilisent cette marge de manœuvre pour identifier les évaluations incorrectes et pour en profiter en conséquence.

Liquidité et efficacité en point de mire

Selon une idée reçue fort répandue, les ETF actifs auraient un taux de liquidité plus faible que les ETF passifs. Or, pour la négociabilité d’un ETF, ce n’est pas le concept de gestion qui est déterminant, mais le taux de liquidité du titre en question. Etant donné que les stratégies de placement actives sont en mesure de réagir de manière plus souple aux changements du marché, il est possible d’y ajuster l’allocation, même durant les phases de marché moins liquides. En outre, grâce à une diversification à large éventail, elles permettent un contrôle ciblé de la liquidité dans le cadre d’un portefeuille.

Le marché mondial des obligations représente plus de 140’000 milliards de dollars et plus de trois millions de titres obligataires - une taille et une diversité au regard desquelles les marchés boursiers font modeste figure. Alors que les ETF passifs rendent possible une large couverture du marché, les stratégies actives permettent de faire un usage nuancé de cette diversité. Les ETF obligataires gérés activement associent les avantages structurels des ETF - tels que la liquidité et l’efficience des coûts - à la souplesse et aux possibilités d’orientation des risques qu’offrent les portefeuilles actifs.

Pour en savoir plus sur les ETF actifs, cliquez ici.