Le débat sur une réduction des achats d’actifs de la Fed oriente les marchés. Le bitcoin subit une nouvelle correction.

Alors que les missiles fusaient entre Israël et la bande de Gaza, les négociations sur un possible redémarrage de l’accord nucléaire iranien se sont poursuivies. La perspective d’un assouplissement des sanctions, qui permettrait à l’Iran d’accroître sa production de 1,4 million de barils par jour, a pesé sur le cours du pétrole. Les taux obligataires ont momentanément progressé. Les élections qui se tiendront en Iran le mois prochain seront très importantes car une défaite des modérés enterrerait tout espoir d’accord entre les deux parties. En attendant, le cessez-le-feu prononcé jeudi dernier entre Israël et le Hamas est une bonne nouvelle pour la région.

Le compte rendu de la réunion de la Réserve fédérale qui s’est tenue la semaine dernière évoque l’éventualité d’une réduction progressive de ses achats d’actifs par la banque centrale américaine. Les marchés cherchent à savoir si cette réduction se fera rapidement et brutalement ou si elle interviendra tardivement et progressivement. Nous penchons pour la deuxième option, avec une réduction des achats probablement destinée à faire l’objet de discussions lors de la conférence de la Fed à Jackson Hole fin août. Le resserrement de la politique monétaire devrait quant à lui commencer début 2022. Nous continuons à sous-pondérer les obligations d’État. Entre temps, en Europe, les indices des directeurs d’achat (PMI) du mois de mai se sont révélés meilleurs que prévu, dans un contexte marqué par l’accélération des campagnes de vaccination et la réouverture des économies du continent. Nous nous attendons à un été encore plus faste, surtout lorsque l’Union européenne sera parvenue à un accord sur le passeport de vaccination car cela devrait inciter les gens à se faire vacciner et à se déplacer davantage. Cela est de bon augure pour notre thème d'investissement 2021 «La revanche des perdants».

La dernière correction en date du bitcoin montre que les interférences répétées des autorités chinoises et des autorités réglementaires américaines représentent un obstacle supplémentaire pour les cryptomonnaies. Nous sommes convaincus qu’il est nécessaire de réglementer et de sécuriser l’univers des cryptomonnaies et que ce besoin se fera de plus en plus pressant. Il convient toutefois d’indiquer que la dernière correction en date du bitcoin n’a pas vraiment fait vaciller les marchés actions après les excellents résultats d’entreprise au premier trimestre et la révision à la hausse des prévisions de bénéfices. Le gouvernement de Joe Biden, qui souhaitait taxer les bénéfices des entreprises à hauteur de 21% dans un premier temps, a finalement proposé un taux d’imposition mondial de 15%, plus acceptable pour les pays offrant une fiscalité avantageuse. Au niveau des rendements offerts par les entreprises, on observe un changement en Europe: les projets de rachat d’actions n’ont jamais été aussi nombreux parmi les entreprises européennes, alors qu’historiquement elles ont donné leur préférence au versement de dividendes. Nous sommes neutres sur les actions de la zone euro et sous-pondérons les valeurs américaines.

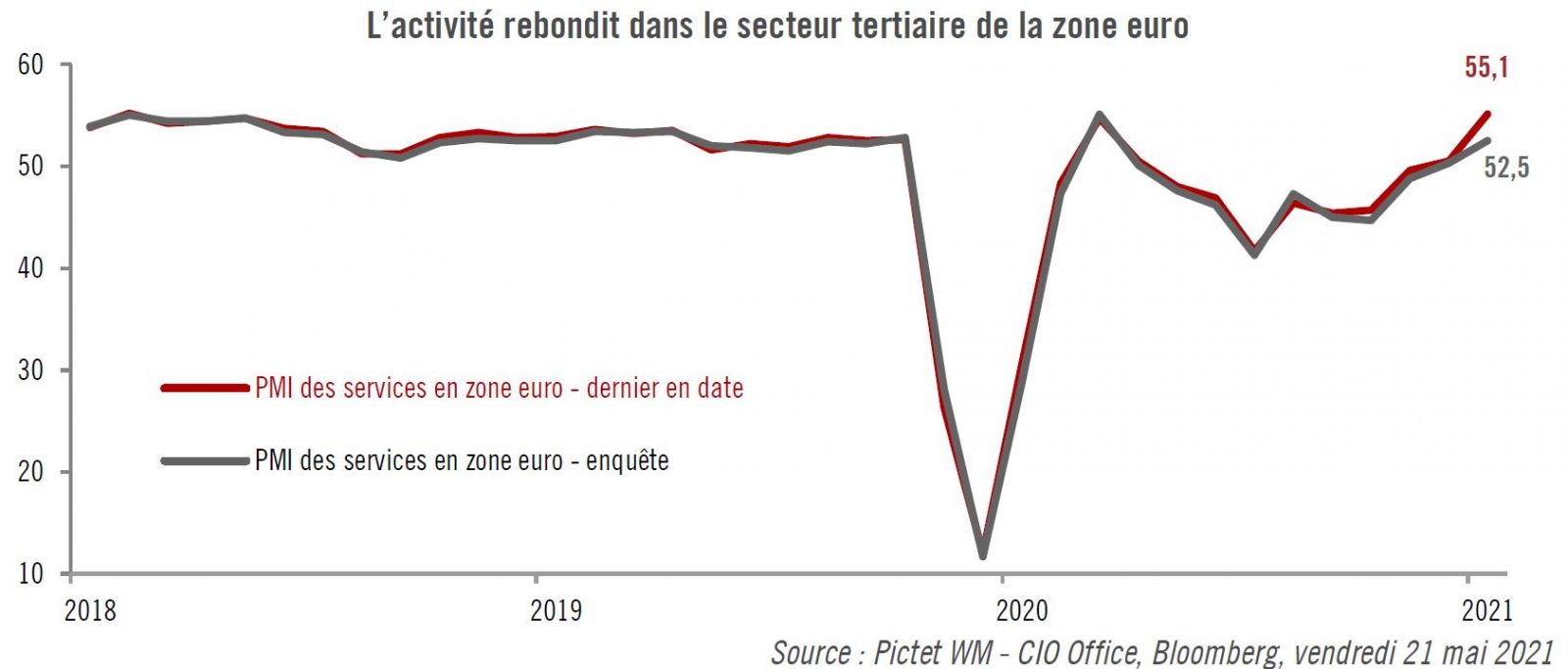

Alors que l’activité manufacturière avait fortement rebondi en zone euro ces derniers mois, c’est le secteur des services qui a poussé l’indice des directeurs d’achat (PMI) IHS/Markit à la hausse en mai. Le PMI du secteur des services s’est hissé à 55,1 en mai, un chiffre largement supérieur aux prévisions. En retard par rapport à un secteur manufacturier à la fête depuis quelques mois, l’indice PMI montre toutefois que la confiance est en train de rebondir fortement dans le secteur tertiaire, dans un contexte marqué par l’accélération des campagnes de vaccination, à l’heure où la zone euro sort d’une récession à double creux.

L’économie japonaise se contracte au premier trimestre

Le PIB japonais s’est contracté de 1,3% en rythme trimestriel et de 5,1% en rythme annualisé au premier trimestre. Il s’agit d’une contraction plus forte que prévu en raison d’une recrudescence des cas de covid-19. Le rebond des exportations s’est tassé au premier trimestre: les exportations ont progressé de 2,3% seulement, contre une augmentation de 11,7% au trimestre précédent. La hausse de 38% enregistrée en avril en rythme annualisé est surtout due à un effet de base favorable.

Les services dopent l’activité en zone euro

L’indice PMI flash composite IHS/Markit pour la zone euro a progressé de 3,1% en mai, pour se hisser à 56,9. Il s’agit d’un chiffre supérieur aux attentes, du consensus et d’un niveau que l’on avait plus atteint depuis février 2018. Le rebond des services a dopé l’activité économique. Le PMI manufacturier, quoique toujours en territoire expansionniste, indique que les pénuries d’offre commencent à peser sur la croissance.

L’économie américaine poursuit sur sa belle lancée

Aux États-Unis, l’indice économique avancé du Conference Board (qui comprend 10 composantes) a progressé de 1,6% en avril, après une hausse de 1,3% en mars, indiquant que la reprise économique accélère. Le Conference Board table désormais sur une croissance du PIB de 8-9% au deuxième trimestre. En revanche, l’indice de l’activité manufacturière de la Fed de Philadelphie, quoique toujours solidement ancré en territoire positif, a légèrement fléchi en mai, dans un contexte marqué par des pénuries d’approvisionnement.

Les marchés naviguent à vue

Le S&P 5001 a vacillé en milieu de semaine, les inquiétudes entourant les cryptomonnaies se répercutant sur les actifs risqués plus traditionnels. Déjà, les acteurs du marché devaient composer avec l’accélération de l’inflation, les pénuries d’offre et le tassement du rebond de l’activité manufacturière en Europe et aux États-Unis. En manque de repères, les marchés continuent à chercher des catalyseurs. C’est la raison pour laquelle nous sommes désormais légèrement plus défensifs sur les actions à court terme, tout en restant optimistes vis-à-vis de certains segments du marché. Par exemple, les cours des entreprises dans les secteurs les plus sensibles à la conjoncture économique (valeurs financières, énergie) ont bien résisté la semaine dernière, ce qui indique que la rotation en faveur des titres sous-valorisés («value») est toujours d’actualité. Parmi les secteurs de croissance, nous conservons un certain penchant pour la santé et nous sommes persuadés que les investisseurs peuvent profiter des poussées de volatilité.

Malgré les mouvements en dents-de-scie observés la semaine dernière, la volatilité boursière reste assez faible, ce qui signifie que les options affichent toujours des prix intéressants. Quoi qu’il en soit, les marchés prêteront une attention toute particulière aux prochains chiffres pour l’inflation, scrutant tout signe de surchauffe de l’économie.

Des marchés obligataires frileux

Les craintes liées à l’accélération de l’inflation ont poussé les taux américains à la hausse en début de semaine. Par la suite, le regain de volatilité autour des actifs risqués, la publication d’indicateurs avancés contrastés et la déclaration de dirigeants de la Fed laissant entendre qu’une réduction des achats d’actifs de la banque était à l’ordre du jour ont concouru à faire baisser les taux de nouveau. Le taux américain à 10 ans s’est replié d’un point de base sur la semaine à part entière, pour s’établir à 1,62%. Alors que le taux allemand à 10 ans se rapproche de 0%, le marché obligataire européen, à l’instar de ce qui a pu être observé aux États-Unis, est devenu particulièrement instable, les investisseurs s’efforçant de composer avec des données contradictoires. Les indices PMI du mois de mai montrent que la reprise accélère en Europe dans l’ensemble, mais l’activité manufacturière est devenue quelque peu moins dynamique. Le taux d’inflation global est ressorti à 1,6% en avril, mais l’inflation sous-jacente (0,7%) s’est révélée plus faible que prévu. Cela étant, l’amélioration de la conjoncture économique signifie que la pression monte pour que la BCE annonce la réduction de ses achats d’actifs lors de la réunion de son comité de politique monétaire le 10 juin. Toutefois, dans un contexte marqué par la hausse des coûts de financement pour les États, nous pensons que la BCE poursuivra sa politique ultra accommodante et que la hausse des taux de marché sera désormais assez limitée.

Ô Canada

Le dollar a connu une semaine difficile face à l’euro. La monnaie unique a bénéficié de l’accélération des campagnes de vaccination et de la publication de PMI solides. La pression sur la BCE pour annoncer une réduction de ses achats d’actifs dès le mois de juin a également soutenu le cours de l’euro. La monnaie unique pourrait également profiter de la mise en place progressive du fonds de relance européen, Next Generation EU. Pour autant, le rebond de l’euro pourrait être de courte durée compte tenu de la vigueur de la reprise de l’économie américaine, de la tournure légèrement moins accommodante prise par la Fed et du rebond des taux réels américains à long terme. Nous conservons un positionnement neutre sur l’euro face au dollar. Le dollar canadien a également connu une bonne semaine. La hausse des cours des matières premières, l’annonce d’un resserrement de la politique monétaire de la Banque du Canada et la forte reprise de l’économie américaine sont autant de facteurs soutenant le cours de la monnaie canadienne.