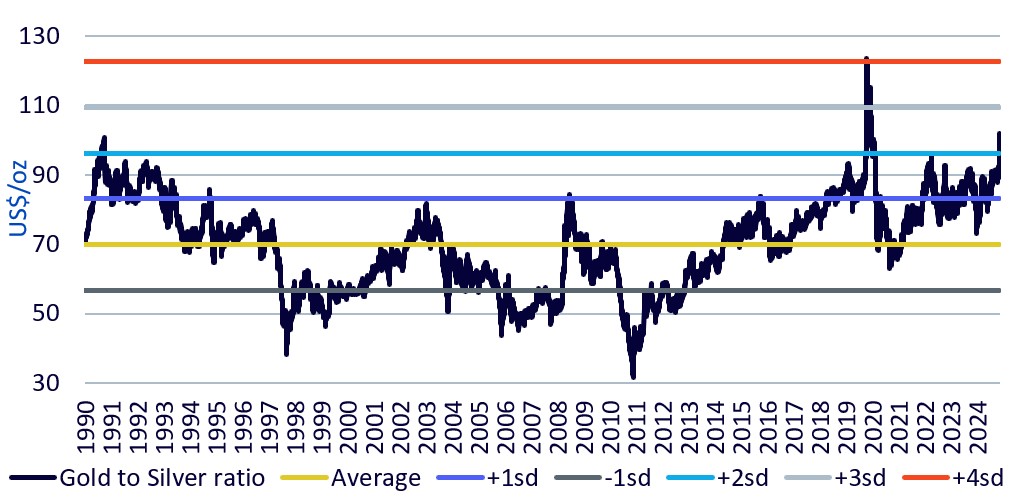

Au premier trimestre 2025, l’argent surperformait l’or. Cependant, le tournant géopolitique marqué par le «Jour de la Libération» (2 avril 2025) a rebattu les cartes, permettant à l’or de reprendre l’avantage à la suite d’une correction notable. Le ratio or/argent a désormais dépassé 100 pour la première fois depuis la crise du COVID-19 en 2020, soit deux écarts-types au-dessus de la moyenne de long terme observée depuis 1990. Historiquement, de tels écarts ont été le signe d’un fort potentiel de rattrapage pour l’argent. Par exemple, en 2020, le prix de l’argent a bondi de 94% entre mai et août, illustrant l’ampleur du potentiel de hausse.

Illustration 1: Ratio or/argent

Source: WisdomTree, Bloomberg. Du 01/06/1990 au 10/04/2025. Sd = écart-type (standard deviation). Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

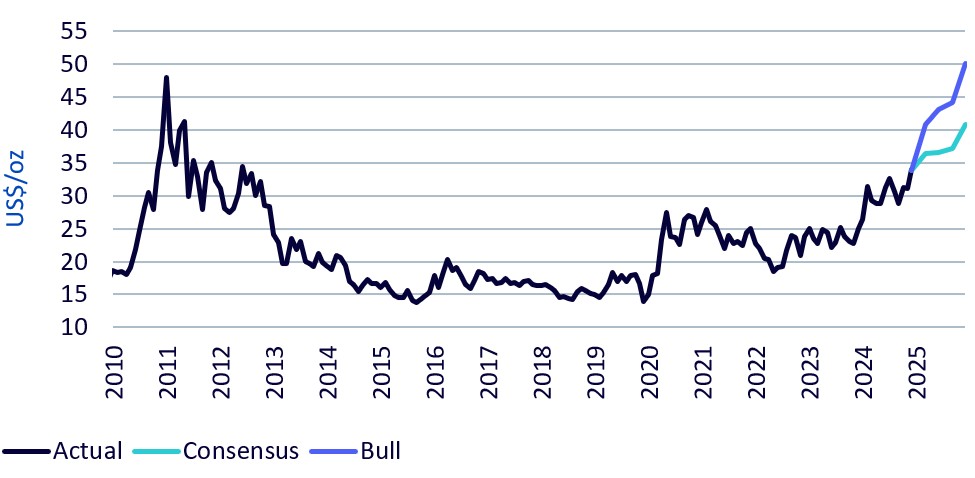

Après la récente mise à jour de nos prévisions pour l’or jusqu’au premier trimestre 2026, nous présentons maintenant nos perspectives pour l’argent. Dans le scénario «consensus» pour l’or - fondé sur les anticipations dominantes concernant le dollar américain, les rendements obligataires et l’inflation - le prix de l’argent pourrait atteindre 40 dollars/l’once. Il convient toutefois de noter que ces prévisions macroéconomiques consensuelles ont été établies avant le Jour de la Libération.

Dans notre scénario haussier sur l’or, qui intègre une dépréciation plus marquée du dollar et une inflation soutenue, ce métal précieux pourrait franchir le seuil des 4000 dollars/l’once. En maintenant constantes toutes les autres hypothèses du modèle sur l’argent, cela impliquerait un prix dépassant 50 dollars/l’once - un nouveau sommet historique1.

Illustration 2: Prévision du prix de l’argent de WisdomTree

Source : WisdomTree (prévisions), Bloomberg (données historiques). Historique : D’avril 2010 à mars 2025. Prévisions : D’avril 2025 à mars 2026. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Hypothèses clés

Contexte macroéconomique:

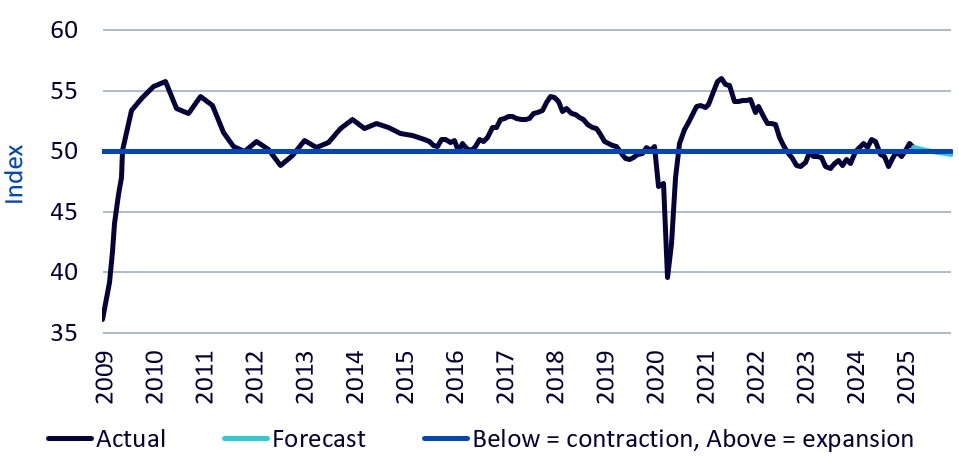

Nous anticipons que la guerre commerciale en cours provoquera une contraction de l’activité industrielle, les indices des directeurs d’achat manufacturiers mondiaux (indices PMI) risquant de passer sous la barre des 50, signe d’une telle contraction.

Illustration 3: Indice des directeurs d’achat du secteur manufacturier mondial

Source: WisdomTree, Bloomberg, S&P Global, historique: De janvier 2009 à mars 2025. Prévisions: D’avril 2025 à mars 2026. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Demande industrielle d’argent:

Malgré une faiblesse industrielle généralisée, la demande propre à l’argent devrait rester soutenue. Cela s’explique en grande partie par une forte demande en énergie photovoltaïque (PV), la Chine intensifiant ses efforts de transition énergétique pour stimuler la croissance intérieure.

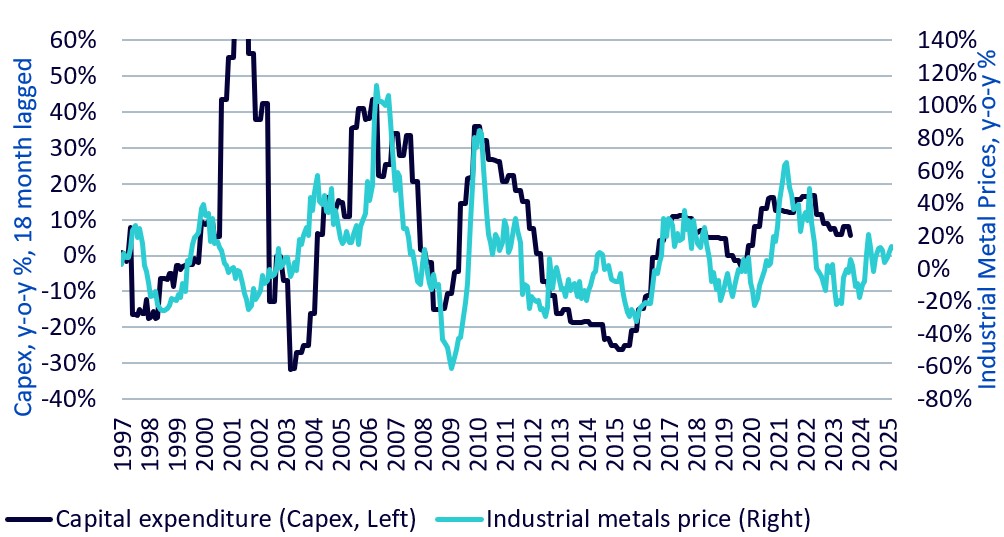

Contraintes d’approvisionnement minier:

Les investissements miniers ralentissent, reflétant la baisse passée des prix des métaux industriels. Compte tenu du décalage entre les investissements (CAPEX) et la production, aucune hausse notable de l’offre n’est attendue à court terme. En conséquence, l’argent devrait rester en situation de déficit d’approvisionnement pour la cinquième année consécutive en 2025.

Illustration 4: Dépenses d’investissement du secteur minier et prix des métaux industriels

Source: WisdomTree, Bloomberg, de février 1996 à mars 2025. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Conclusion

L’argent semble prêt à opérer un rebond significatif face à l’or, après un bref essoufflement postérieur au Jour de la Libération. Alors que l’or atteint de nouveaux sommets, l’argent pourrait tester son précédent record, voire le dépasser, notamment dans notre scénario haussier sur l’or.

Cela ouvre une opportunité asymétrique pour les investisseurs: l’argent reste sous-évalué en relatif, tout en bénéficiant de fondamentaux solides du côté de la demande et d’une offre structurellement contrainte.

1 Précédent sommet atteint en avril 2011 à 49 USD/l’once.