Une avalanche de droits de douane

La politique en dents de scie telle que menée par Donald Trump ne laisse pas les marchés financiers indifférents. En annonçant ces derniers jours des dérogations aux droits de douane réciproques entrant en vigueur dès le 2 avril, le président américain a d’abord suscité un optimisme prudent parmi les investisseurs, avant de le faire voler en éclats avec de nouvelles menaces douanières contre les acheteurs de pétrole et de gaz naturel vénézuéliens et l’annonce d’une taxe spéciale de 25% sur les importations de voitures. L’or demeure donc une valeur refuge très prisée en matière de capitaux.

La Bourse suisse en berne

Le SMI tendait à fléchir cette semaine. La liste d’achat des investisseurs incluait surtout des valeurs d’assurance défensives. Les actions Roche et Kühne + Nagel ont été soumises à une nette pression à la baisse: celles du géant pharmaceutique ont été affectés à cause de la réduction du dividende et celles du spécialiste de la logistique, en raison de l’adaptation de sa stratégie dans le sillage de la journée des investisseurs cette semaine. A l’avenir, l’accent sera mis sur la croissance avec l’objectif de marge revu à la baisse sur fond d’une économie mondiale en repli. Arbonia s’est aussi fixée de nouveaux objectifs à moyen terme, un peu plus modestes. Le fournisseur des entreprises de construction vise un chiffre d’affaires entre 820 et 850 millions de francs d’ici à 2029. En revanche, la Bâloise a dépassé les attentes des analystes l’an dernier. L’assureur a augmenté son bénéfice de 60% malgré un changement de stratégie et les amortissements qui en découlent. Partant, il prévoit de hausser son dividende de 40 centimes à 8,10 francs par action. L’entreprise lance également un programme de rachat d’actions d’une valeur de 100 millions de francs. La Bâloise ne s’est pas exprimée sur les rumeurs de fusion avec sa concurrente Helvetia. C’est sur des chiffres noirs que le groupe hôtelier et immobilier Orascom DH fait ses adieux à la Bourse. Son bénéfice d’exploitation a grimpé de 12% à désormais 189 millions de francs. GAM a de nouveau enregistré une perte l’an dernier. Les actifs sous gestion ont par ailleurs fléchi. Le gestionnaire d’actifs estime néanmoins être sur la bonne voie et prévoit un retour à la rentabilité en 2026.

Le paquet fiscal européen alimente les espoirs conjoncturels

Les dernières données des indices des directeurs d’achat (PMI) font état d’une légère amélioration du moral dans la zone euro. Le baromètre combiné de l’industrie et des services est passé de 50,2 à 50,4 points en mars, surtout du fait des dépenses prévues dans les infrastructures et l’armement. Reste à savoir si ces derniers pourront réellement renverser la vapeur. En effet, les investissements dans l’armement n’entraînent aucun gain de productivité. Par ailleurs, de nombreux grands projets de ces dernières années, surtout en Allemagne (par ex. l’aéroport de Berlin), ont pris du retard et coûté plus cher que prévu, bien qu’ils aient créé des emplois. On se demande par ailleurs si les ressources requises au développement des infrastructures sont vraiment disponibles. Aux Etats-Unis, le tableau économique s’assombrit. L’indice PMI industriel a surpris tout le monde en passant sous le seuil d’expansion de 50 points en mars. La recrudescence du risque d’inflation a pesé sur le moral des consommateurs dont le sous-indicateur est de ce fait tombé à son plus bas niveau jamais enregistré depuis douze ans.

La pression sur les prix diminue en Grande-Bretagne

L’inflation y a baissé de manière surprenante en février, passant de 3,0% à 2,8%. Le taux de base, qui exclut les prix volatils de l’énergie et des denrées alimentaires, s’est établi à 3,5%, également moins qu’au mois précédent (+3,7%). Néanmoins, la marge de manœuvre de la Banque d’Angleterre (BoE) pour baisser les taux reste faible. L’économie affaiblie en aurait pourtant bien besoin.

SAP détrône Novo Nordisk

Les actions du groupe technologique allemand SAP se sont appréciées de plus d’un tiers ces douze derniers mois alors que celles de Novo Nordisk ont perdu plus de 45% en valeur. Avec une capitalisation boursière de 306 milliards d’euros, SAP a détrôné l’entreprise pharmaceutique danoise en tant qu’entreprise la plus valorisée d’Europe.

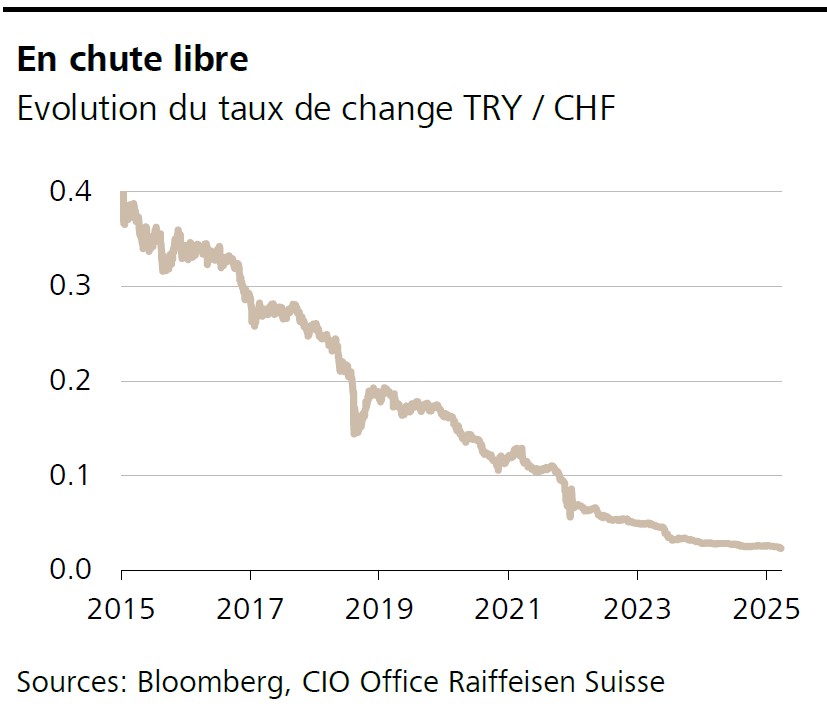

Graphique de la semaine

Avec l’arrestation du maire d’Istanbul et leader de l’opposition Ekrem İmamoğlu, les risques politiques pour les investisseuses et investisseurs étrangers en Turquie ont encore augmenté. A la suite de cette arrestation, la livre turque est tombée à un niveau historiquement bas de 0,023 franc. Elle a ainsi perdu depuis le début de l’année au total près de 10% de sa valeur, et même 95% ces dix dernières années. Cette chute des cours souligne l’importance du risque de change dans les placements. Celui qui le néglige et se laisse au contraire guider par des rendements au premier abord apparemment attractifs, essuie rapidement de fortes pertes.

Gros plan

Gamestop mise sur le bitcoin

Le distributeur américain de jeux vidéo a plus que doublé son bénéfice au quatrième trimestre 2024. Il souhaite en plus intégrer le bitcoin à ses réserves de change. L’ancienne «action mème» a progressé de 11,6% mercredi. Mais à un peu plus de 28 dollars, elle ne vaut toujours pas la moitié de son record de janvier 2021.

LE PROGRAMME

Inflation dans la zone euro et en Suisse

Les données du mois de mars concernant l’inflation dans la zone euro et en Suisse seront publiées la semaine prochaine.