La guerre commerciale américaine pèse

Donald Trump a imposé mardi des droits de douane de 25% sur les importations du Mexique et du Canada, premiers partenaires commerciaux des USA mais un jour plus tard, ils étaient suspendus pour certaines voitures. Les droits de douane sur les produits chinois ont progressé de 10 à 20%, répercutés sur le consommateur. Il y a donc un risque accru d’inflation persistante. La politique monétaire de la Fed devrait rester restrictive pour l’instant et l’évolution conjoncturelle ralentir, ce qui assombrit le moral des investisseurs, comme en témoigne leur baromètre de la peur, l’indice VIX. Ce dernier a nettement augmenté ces derniers jours, car d’autres gouvernements répondent par des contre-mesures. Comme dans toute guerre, il n’y aura finalement que des perdants.

Pic historique pour l’indice directeur suisse

Le SMI a atteint un niveau record cette semaine, soulignant ainsi sa qualité et la demande des investisseurs. La saison des résultats reste au centre de l’attention. Le logisticien Kühne + Nagel a certes réalisé un chiffre d’affaires plus élevé l’an dernier, mais il a gagné moins. Bien que les chiffres correspondaient aux attentes, les investisseurs ont été déçus, ce qui s’explique notamment par la réduction du dividende de 10 à 8,25 francs. Quant au technicien sanitaire Geberit, il résiste à la crise de la construction. Alors que son chiffre d’affaires a pu être maintenu, l’entreprise a enregistré un léger recul de son bénéfice en raison d’une augmentation des impôts. L’assureur Helvetia a enregistré une hausse de 42% de son bénéfice, supérieure aux attentes. Lindt & Sprüngli a également surpassé les attentes des analystes. Le producteur de chocolat est parvenu à augmenter encore sa marge malgré la forte hausse du prix du cacao et à accroître sa part de marché. Le fabricant de génériques Sandoz a gagné légèrement plus que ce que les analystes avaient prévu. La forte croissance des biosimilaires (produits biologiques d’imitation), qui génèrent de fortes marges, est réjouissante. Les perspectives mitigées pèsent toutefois sur le moral. VAT, fabricant de vannes à vide, et ses perspectives étaient en ligne de mire cette semaine, ses chiffres provisoires ayant déjà été annoncés en janvier.

Le résultat se révèle être positif. L’entreprise qualifie 2025 d’année de croissance. Les chiffres du fournisseur de semi-conducteurs Comet confirment aussi cette tendance haussière. Les perspectives pour 2025 sont positives, mais inférieures aux attentes des analystes. Arbonia, fournisseur du secteur de la construction, n’a pu croître en 2024 que grâce à des rachats. Bien que l’entreprise s’est montrée prudemment optimiste, ses actions ont été sanctionnées en bourse. Le groupe industriel Forbo a enregistré un recul de son chiffre d’affaires. Il a déçu et s’est donc vu sanctionner en bourse.

L’Europe voit la lumière au bout du tunnel

Comme prévu, la BCE a baissé son taux directeur de 25 points de base. Le marché s’attend à deux nouvelles baisses d’ici à la fin de l’année. Il semble donc que la situation en Europe s’améliore selon les données des directeurs d’achat du secteur industriel. Les perspectives s’éclaircissent pour l’ensemble de la zone monétaire ainsi que pour les poids lourds: l’Allemagne, la France et l’Italie. Mais pas question d’euphorie: malgré les évolutions positives, les valeurs se situent encore sous le seuil d’expansion des 50 points. La même situation se présente en Suisse, où le baromètre a grimpé de 47,5 à 49,6 points. La goutte d’eau qui fait déborder le vase est l’Espagne: l’indicateur avancé y est retombé en zone de contraction, alors qu’il était en zone d’expansion depuis février 2024.

Des signaux positifs en provenance de Chine

Les bourses chinoises n’ont pas été impressionnées par l’augmentation des droits de douane américains sur les produits chinois. Cela s’explique notamment par le fait que le gouvernement de Pékin vise un objectif de croissance d’environ 5% pour 2025 et a annoncé de nouvelles mesures pour stimuler l’économie. L’accent est mis sur le consommateur, qui doit être incité de manière ciblée à dépenser de l’argent.

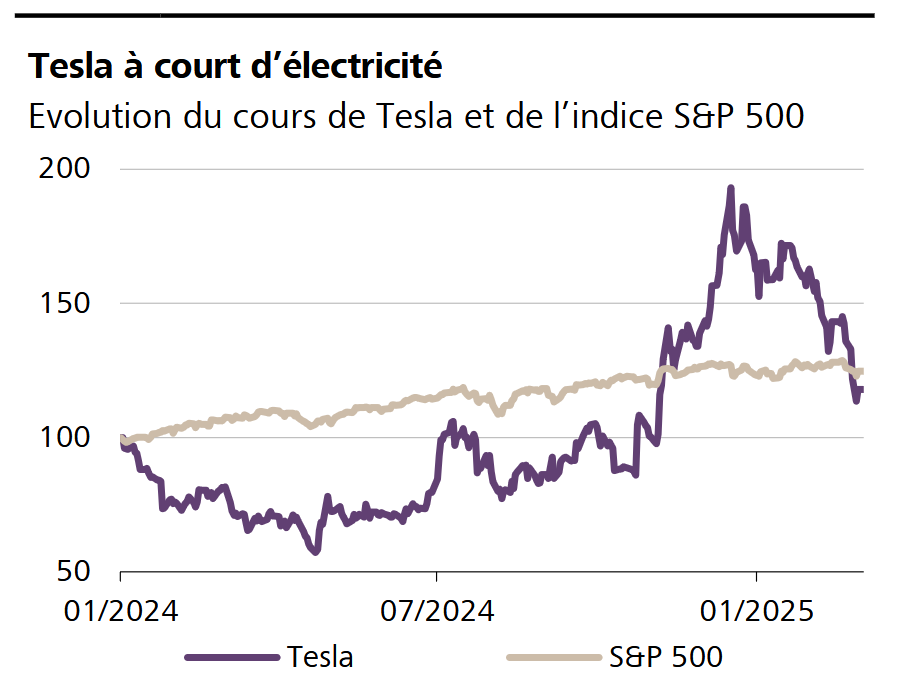

Graphique de la semaine

Sources: Bloomberg, CIO Office Raiffeisen Suisse.

Des ventes en baisse et des protestations devant les vitrines de Tesla ont porté préjudice au constructeur de voitures électriques. Le mouvement «Tesla Takedown» exhorte les détenteurs d’une voiture de la marque à la revendre et les actionnaires à se débarrasser de leurs titres à cause des licenciements dans le secteur public imposés par le CEO Elon Musk dans le cadre de sa mission au sein de l’administration Trump visant à réduire les dépenses fédérales. Ces mesures ne sont pas plébiscitées. Musk est passé en très peu de temps du statut de garant du succès d’un projet à celui de boulet. La forte hausse des cours après l’élection présidentielle américaine s’est désormais estompée et les actions se négocient au-dessous du niveau du marché au sens large. La fin de cette évolution semble imprévisible.

GROS PLAN

L’inflation suisse à son plus bas niveau depuis plusieurs années

En février, le renchérissement en Suisse s’est élevé à 0,3% en glissement annuel, soit le taux le plus bas depuis avril 2021.

LE PROGRAMME

Inflation américaine

Les derniers chiffres de l’inflation américaine seront publiés le 12 mars avec des indications sur la politique monétaire future et sur l’efficacité ou non des nouveaux droits de douane des USA en matière de hausse des prix.