La Bourse suisse à un niveau record

Malgré de nouvelles menaces douanières par les Etats-Unis, le SMI a continué son rallye sur une grande partie de son parcours et ainsi franchi la barre des 13’000 points. L’évolution du cours de l’or et du bitcoin montre qu’il règne, malgré tout, une certaine incertitude parmi les investisseurs. Alors que le prix du métal jaune a, lui aussi, atteint un record absolu, celui de la crypto-monnaie est passé sous la barre des 90’000 dollars US pour la première fois depuis début novembre. Ce dernier est par ailleurs grevé par le piratage à l’encontre de la cryptobourse Bybit. Entretemps, le réassureur Swiss Re a dépassé les prévisions des analystes pour l’année 2024. Malgré les coûteux dommages causés par les ouragans Helene et Milton, son bénéfice a augmenté, passant de USD 3,1 à 3,2 milliards. Les actionnaires pourront donc se réjouir d’un dividende de 7,29 dollars pour chaque part sociale détenue, contre 6,80 dollars l’exercice précédent. Les affaires ont été florissantes également chez Sulzer et Alcon. Les deux entreprises ont donc décidé d’augmenter leurs dividendes. Le groupe ophtalmologique Alcon a également annoncé un rachat d’actions à hauteur d’USD 750 millions. Ses titres ont réagi mercredi par une hausse de plus de 5%. Au fil du premier semestre de l’exercice 2024–2025, Dormakaba a poursuivi sa croissance organique. Grâce à sa forte position sur le marché, le groupe des techniques de fermeture a doublé son bénéfice, passant désormais à près de CHF 97 millions. Ses objectifs financiers ont de ce fait été révisés à la hausse. Georg Fischer a profité de son acquisition du spécialiste finlandais de la tuyauterie Uponor. Son chiffre d’affaires a augmenté de 18,6%, mais en tenant compte des effets de change, le résultat était négatif. Les activités du prestataire de services en ressources humaines Adecco et du spécialiste de la connectique Bossard ont, en revanche, souffert de la morosité économique, même si elles ont été moins touchées que ne le craignaient les analystes. Leurs dividendes seront donc réduits, passant respectivement de 2.50 à 1.00 francs et de 4.00 à 3.90 francs.

Encore et toujours Nvidia

Grâce à l’engouement pour l’IA, Nvidia, le géant américain des puces, a augmenté son chiffre d’affaires de 78% au quatrième trimestre 2024 par rapport à l’exercice précédent, pour atteindre USD 39,3 milliards. Son bénéfice a augmenté, passant d’USD 12,3 à 22,1 milliards. Cependant, l’entreprise n’a pas réussi à convaincre les investisseurs à part entière. Le ralentissement de sa croissance suscite des doutes quant à la valorisation démesurément élevée de Nvidia, notamment face à Deepseek, la concurrence chinoise en matière d’IA. Son action a réagi à la publication des chiffres jeudi avec une baisse de 8.5%.

«Cash is king»

Jamais deux sans trois, c’est bien connu. Il en va de même pour Berkshire Hathaway. La société de participation de l’investisseur vedette américain Warren Buffett a réalisé l’an dernier USD 47,4 milliards de bénéfices, un record pour la troisième année consécutive. Une part importante provient des revenus de la trésorerie. Avec USD 334,2 milliards, celle-ci représente désormais près d’un tiers de la fortune totale de Berkshire. Manifestement, Buffett estime que le marché américain des actions est surévalué au vu des primes de risque proches de zéro et attend donc sur la ligne de touche une opportunité d’entrée attractive.

L’Allemagne a voté

La CDU/CSU a clairement remporté les élections législatives allemandes. Pour former un gouvernement, elle a toutefois besoin d’un partenaire de coalition. En raison du pare-feu contre l’AfD, il devrait probablement s’agir du SPD. Ce renouveau de la «GroKo» (grande coalition) nécessitera que les deux parties fassent des compromis, notamment sur des sujets tels que la migration et la politique économique, pour lesquels les points de vue sont très divergents. Les réformes radicales risquent donc d’avoir du mal à voir le jour sous la houlette du futur chancelier Friedrich Merz. Or, c’est précisément ce dont la plus grande économie d’Europe aurait besoin de toute urgence. Ainsi, le PIB s’est contracté de 0,2% en 2024. De ce fait, l’Allemagne est en récession pour la deuxième année consécutive. Dans le même temps, la Bundesbank a essuyé des pertes pour la première fois depuis 45 ans, qui plus est d’un montant record de 19,2 milliards d’euros. Ainsi, un éventuel coup de pouce pour les caisses de l’Etat en difficulté n’est pas d’actualité, une fois de plus.

Graphique de la semaine

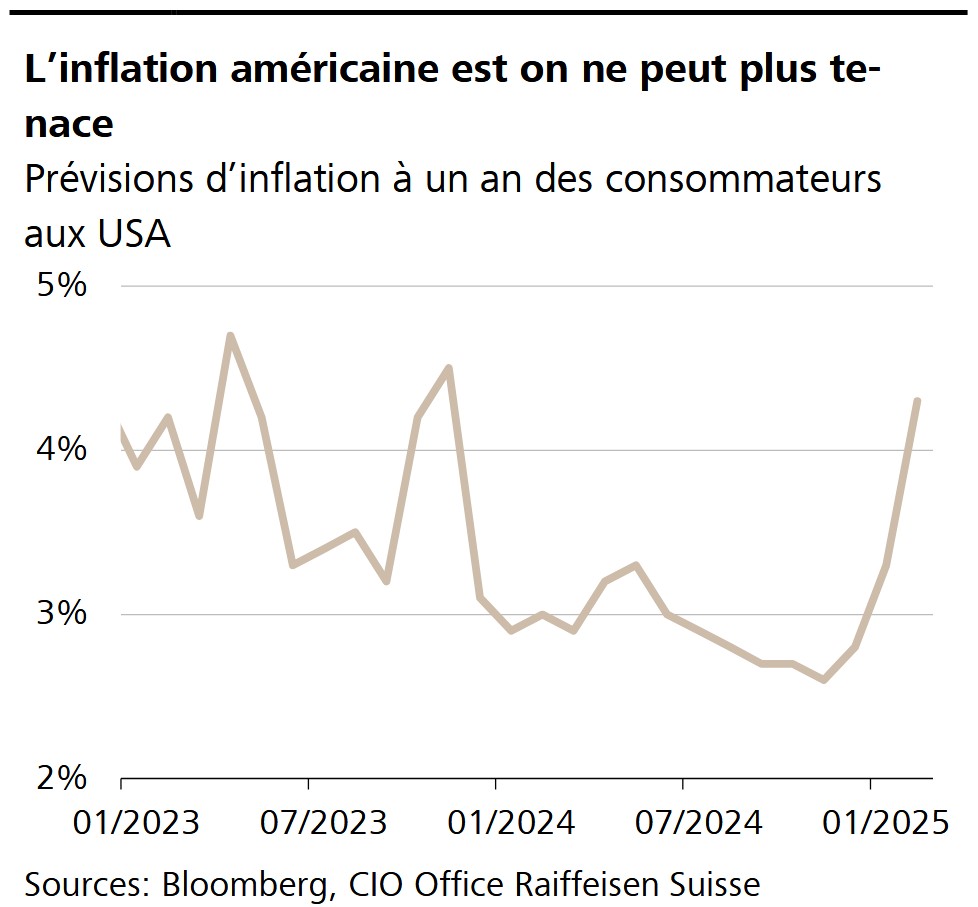

Le processus de désinflation aux Etats-Unis s’est enlisé. En plus, la politique commerciale protectionniste du président Trump devrait attiser l’inflation ces prochains mois. Les ménages s’y attendent manifestement car ils tablent désormais sur un renchérissement annuel de 4,3% et de 3,3% sur une période de cinq à dix ans. Cela limite la marge de manœuvre de la Fed quant à d’autres baisses de ses taux directeurs. Par ailleurs, le risque s’accroît que la consommation, si importante pour l’économie américaine, ne soit sensiblement freinée.

GROS PLAN

En chute libre

L’action du constructeur de voitures électriques Tesla a déjà perdu plus de 25% de sa valeur cette année. Dans la foulée, la capitalisation boursière est retombée sous les mille milliards de dollars pour la première fois depuis novembre en raison des controverses autour du fondateur de l’entreprise, Elon Musk, et des chiffres de vente décevants en Europe.

LE PROGRAMME

Taux d’intérêt de référence hypothécaire

Le 3 mars, l’Office fédéral du logement (OFL) publiera son adaptation trimestrielle du taux d’intérêt de référence hypothécaire. Nous tablons sur une baisse, passant de 1,75% à 1,50%.