Les marchés du crédit traditionnels sont caractérisés par des inefficacités et des risques. Les institutions financières doivent vérifier manuellement la solvabilité des clients, ce qui prend beaucoup de temps et est source d'erreurs. De plus, ils supportent l'intégralité du risque de défaillance, car ils doivent se fier à la solvabilité de l'emprunteur.

Cette dépendance vis-à-vis d'institutions centralisées et de méthodes d'évaluation traditionnelles entraîne des coûts plus élevés et une accessibilité limitée pour de nombreux emprunteurs. De plus, les intérêts perçus ne sont souvent pas reversés aux clients. Les applications basées sur la blockchain changent cela.

Démocratiser les marchés du crédit

Les protocoles de la blockchain éliminent le besoin d'évaluations humaines et de confiance en exigeant des garanties. Comme pour un crédit lombard traditionnel, l'emprunteur dépose des actifs dans un pool de liquidités qui seront utilisés pour le remboursement en cas de défaillance.

Au lieu de procéder à une vérification centrale du crédit, les smart contracts déterminent en permanence la valeur de marché des garanties. Si la valeur des actifs tombe proche du montant du crédit, le contrat est automatiquement liquidé. Le tout se fait sans intervention humaine.

Les cryptomonnaies s'échangent 24 heures sur 24, ce qui permet à ces smart contracts d'opérer indépendamment des processus bancaires. Les transactions se font en quelques secondes et même les personnes n'ayant pas de relation bancaire de longue date ont accès au marché, que ce soit en tant que prêteur ou emprunteur.

Cela favorise la démocratisation du secteur et permet la fixation automatisée de taux d'intérêt orientés vers le marché.

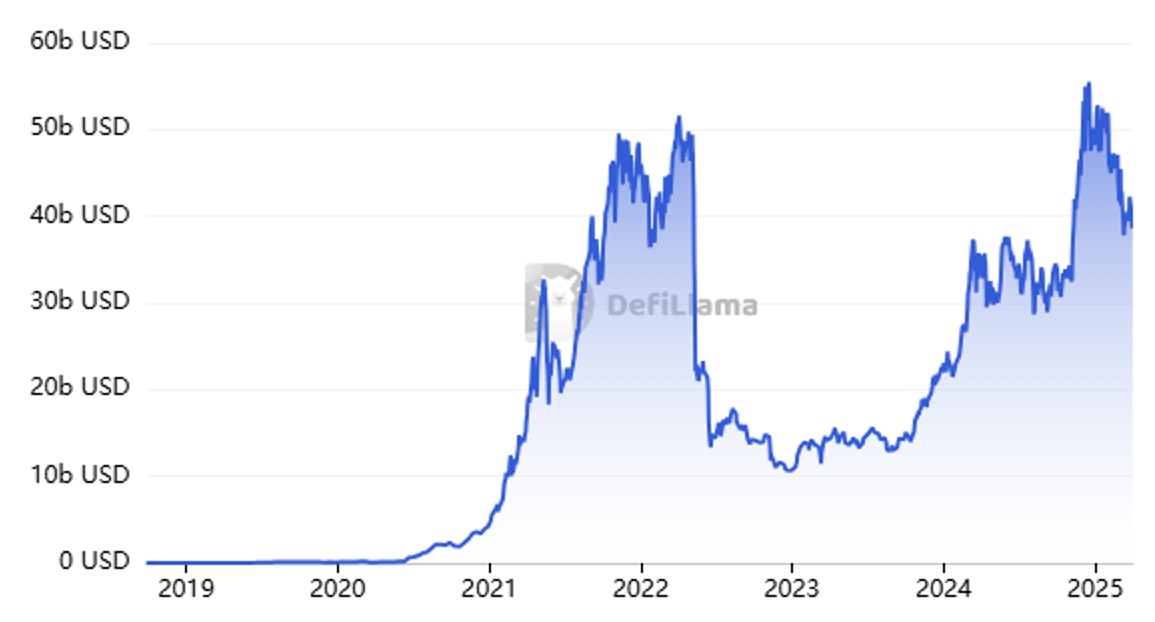

Un marché déjà considérable

Aujourd'hui, les protocoles de crédit décentralisés comme «Aave» et «MakerDAO» gèrent plus de 40 milliards de dollars de garanties. En période de reprise du marché, la demande de capitaux de tiers augmente souvent du côté des emprunteurs afin d'exercer un effet de levier. Les investisseurs conservateurs et institutionnels peuvent quant à eux mettre des actifs à disposition dans des pools de liquidités afin de gagner des intérêts.

Valeur totale des garanties déposées dans les protocoles de crédit

Source: DeFi Llama

Le potentiel reste important

Le marché est toutefois loin d'être saturé. Les produits de crédit traditionnels sont estimés à plus de 10 billions de dollars américains et comprennent des produits garantis tels que des hypothèques, des prêts automobiles et des prêts lombards. Avec la tokenisation, c'est-à-dire la représentation d'actifs traditionnels sur une chaîne de blocs, ces marchés pourraient également être disruptés dans les années à venir.

Les géants de la finance comme BlackRock et Fidelity sont les principaux moteurs de ces évolutions. Avec leurs propres produits, ils veulent une part du gâteau. Mais les plus grands bénéficiaires d'une tendance persistante sont les investisseurs qui investissent dans les plates-formes elles-mêmes via des jetons négociables. Actuellement, les crypto-monnaies des protocoles financiers décentralisés atteignent une capitalisation boursière de 34 milliards de dollars et concurrencent directement les établissements de crédit traditionnels, qui valent plusieurs billions de dollars.