Tout commence toujours de la même manière: une étincelle d’enthousiasme, l’apparition d’une opportunité inédite, la promesse de profits démesurés. Les prix s’envolent. Les voix prudentes sont balayées. Des fortunes se bâtissent… avant de s’effondrer. Car toute bulle spéculative finit inévitablement par éclater, et ses répercussions peuvent se propager bien au-delà du marché initial, jusqu’à déstabiliser des économies entières.

Qu’il s’agisse d’actions, de biens immobiliers ou même de bulbes de tulipes, une bulle financière naît lorsque la valeur marchande d’un actif dépasse largement sa valeur intrinsèque.

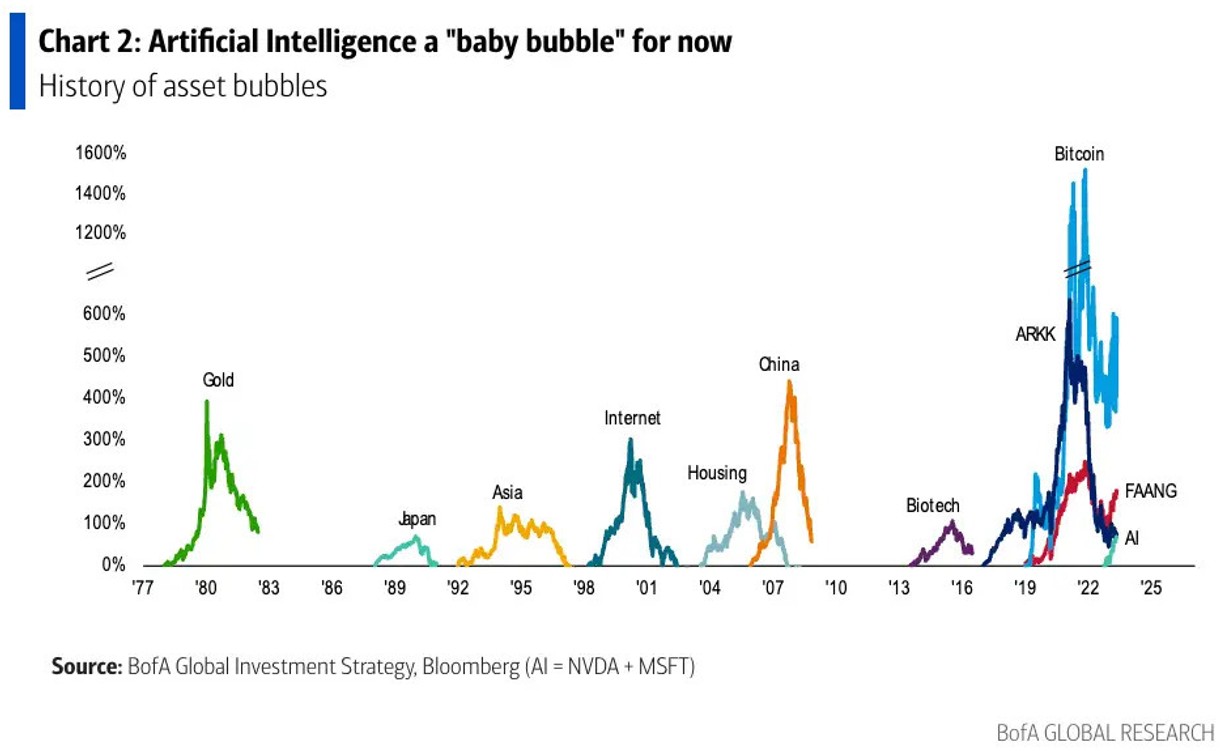

Dans cet article, nous revenons sur cinq des épisodes spéculatifs les plus emblématiques de l’histoire. Alors que les capitaux affluent aujourd’hui vers l’intelligence artificielle, une question se pose: et si l’IA devenait la prochaine bulle financière?

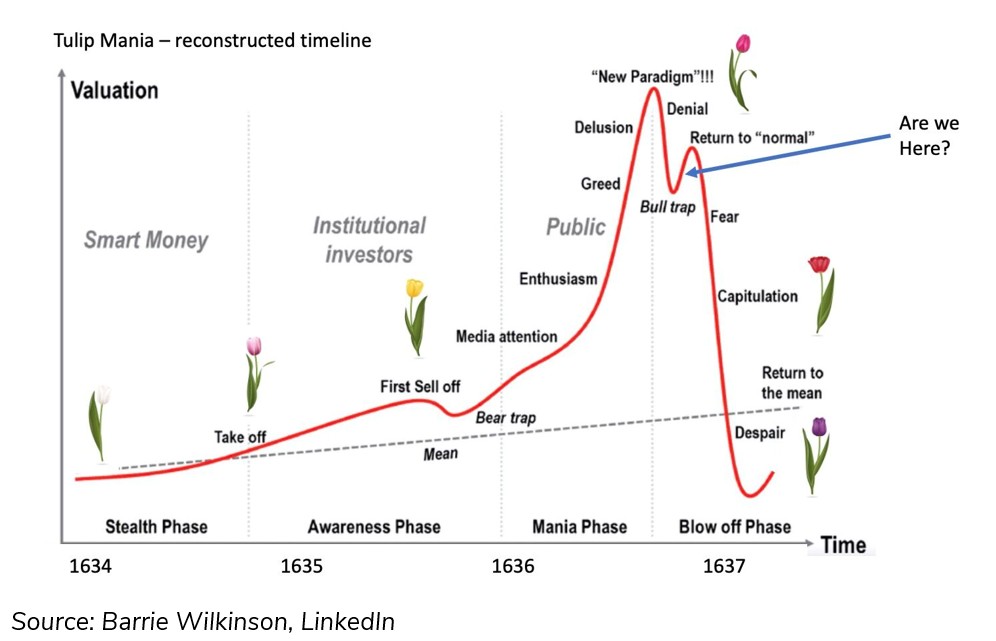

1. La Tulipomanie (Pays-Bas, 1637)

Considérée comme la première bulle spéculative documentée, la Tulipomanie frappe la République néerlandaise au début du XVIIe siècle, en pleine effervescence économique durant l’Âge d’or néerlandais. Importées de l’Empire ottoman, les tulipes deviennent rapidement des objets de luxe, prisés pour leurs couleurs intenses et marbrées, marquées de motifs singuliers dus à un virus.

Dans les années 1630, un marché à terme se développe: les bulbes sont achetés et revendus avant même leur floraison. La demande explose. Certains bulbes s’échangent à des prix équivalents à ceux d’un immeuble à Amsterdam.

Cette frénésie spéculative est alimentée par une période de prospérité sans précédent. La République néerlandaise, alors l’une des nations les plus riches d’Europe, voit affluer capitaux et liquidités. Encouragés par l’appât du gain, des particuliers de toutes classes sociales se lancent dans la spéculation, non pour cultiver les tulipes, mais pour les revendre plus cher.

Mais en février 1637, le vent tourne. Une vente aux enchères échoue à trouver preneur. La confiance vacille. En quelques jours, les prix s’effondrent, certains bulbes perdant plus de 90% de leur valeur initiale.

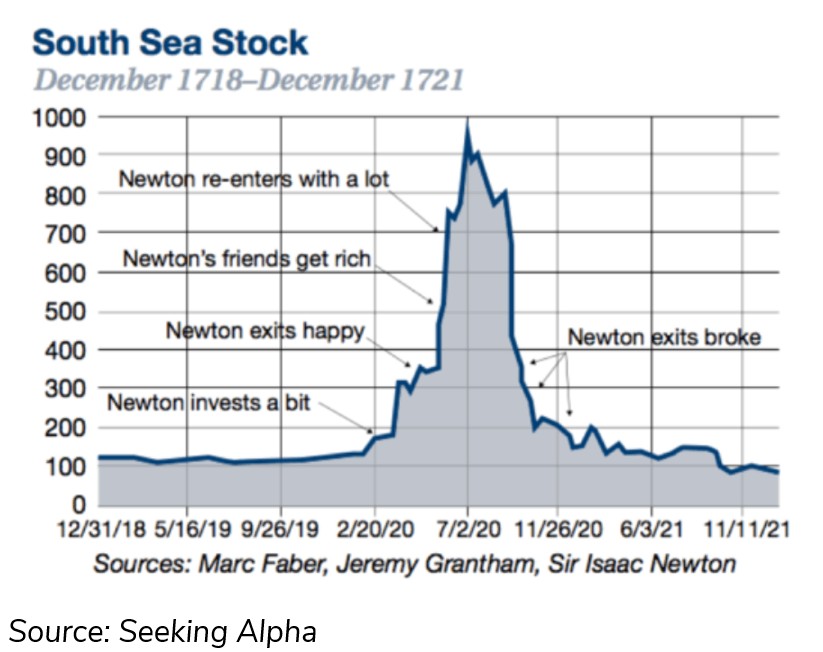

2. La bulle de la mer du Sud (Royaume-Uni, 1720)

On raconte que Isaac Newton, l’un des plus grands esprits des Lumières, aurait perdu 20'000 livres sterling, soit l’équivalent d’environ 3 millions de dollars actuels, dans ce qui est connu comme la bulle de la mer du Sud, décrite aussi comme le tout premier schéma de Ponzi. Créée en 1711, la South Sea Company est une société publique-privée fondée par un acte du Parlement britannique. Son objectif est de tirer profit de routes commerciales supposément lucratives avec les colonies espagnoles d’Amérique du Sud. Le gouvernement britannique lui accorde le monopole de ce commerce, promettant ainsi des profits faramineux.

S’inspirant du succès de la Compagnie des Indes orientales, les investisseurs se ruent sur ses actions. L’engouement est tel qu’en 1718, le roi George Ier en devient le gouverneur. En 1720, le Parlement lui confie la gestion d’une part importante de la dette publique, soit 32 millions de livres, à prix réduit. L’idée est d’utiliser les capitaux issus de la vente d’actions, dont le prix ne cesse d’augmenter, pour payer les intérêts sur la dette. Le cours de l’action explose, passant de 125 livres en janvier à plus de 1000 livres en août.

Mais les promesses de richesses venues des «mers du Sud», l’Amérique du Sud actuelle, ne se concrétiseront jamais. Le succès de la société repose presque uniquement sur la spéculation, sans fondement économique réel. En septembre 1720, la bulle éclate, et l’action retombe à 124 livres en fin d’année, provoquant une panique financière à travers tout le pays.

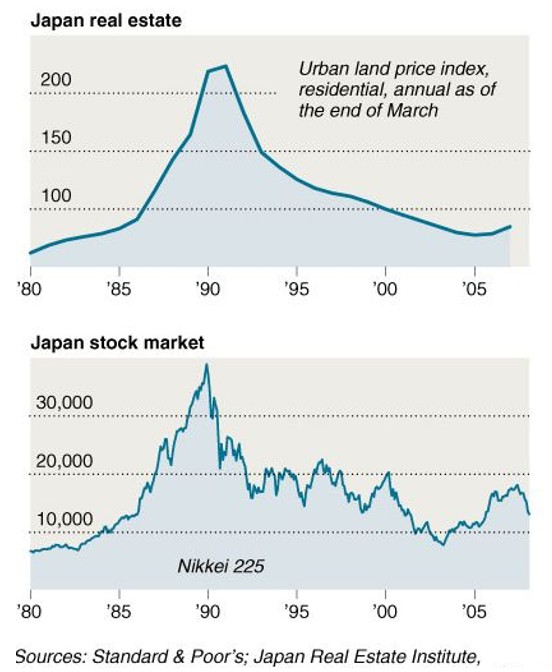

3. La bulle immobilière et boursière au Japon (Japon, 1991)

La bulle spéculative japonaise des années 1980 illustre parfaitement comment une politique monétaire excessivement accommodante peut, malgré de bonnes intentions, engendrer une instabilité financière profonde. Au début de la décennie, le yen s’apprécie de plus de 50%, ce qui plonge le Japon en récession dès 1986. En réponse, le gouvernement met en place des mesures de relance budgétaire et de politique monétaire ultra-accommodante pour stimuler la croissance. Ces mesures produisent un effet plus puissant qu’anticipé: la baisse des taux d’intérêt et l’abondance de liquidités déclenchent une frénésie spéculative, notamment dans les marchés actions et immobiliers.

Entre 1985 et 1989, l’indice Nikkei et les prix des terrains urbains triplent, voire plus, dans certaines zones. Mais cette croissance est insoutenable. En 1991, les prix des actifs s’effondrent, les banques se retrouvent submergées de créances douteuses, et le pays entre dans une longue période de stagnation économique, marquée par la déflation, une faible demande intérieure et une croissance anémique. Cet épisode, qui s’est prolongé bien au-delà d’une décennie, est désormais connu sous le nom de «décennie perdue» du Japon.

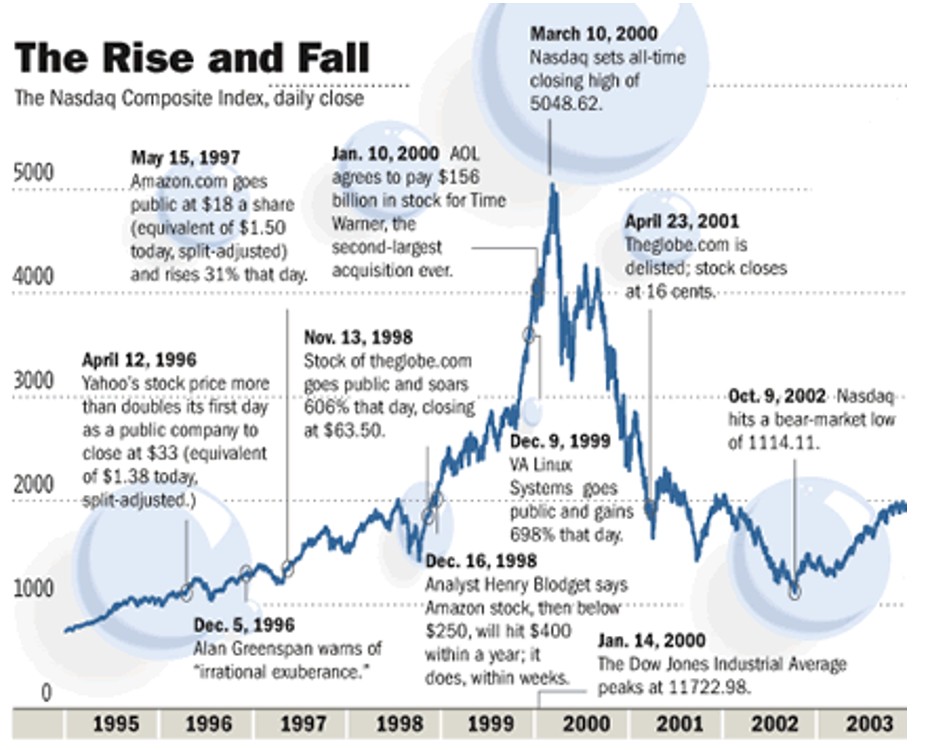

4. La bulle Internet (États-Unis, 1997–2001)

À la fin des années 1990, portée par l’essor fulgurant d’Internet et l’idée d’une «nouvelle économie», une vague spéculative déferle sur les marchés financiers. Les investisseurs investissent massivement dans des start-up technologiques prometteuses, souvent sans modèle économique viable, convaincus que le numérique allait révolutionner tous les secteurs.

Née de l’invention du World Wide Web en 1989, la bulle enfle tout au long des années 1990. Entre 1990 et mars 2000, l’indice Nasdaq Composite bondit de plus de 580%. Mais la valorisation de nombreuses entreprises est insoutenable sans perspective de rentabilité.

En 2000, la bulle éclate. Le Nasdaq chute de près de 80% en l’espace de deux ans. De nombreuses entreprises emblématiques de la «tech» disparaissent, telles que Pets.com, Webvan, Boo.com, Worldcom ou encore NorthPoint Communications. Néanmoins, certaines sociétés ont survécu, notamment Amazon, eBay, Microsoft, Qualcomm et s’imposent aujourd’hui comme des acteurs majeurs de l'économie numérique moderne.

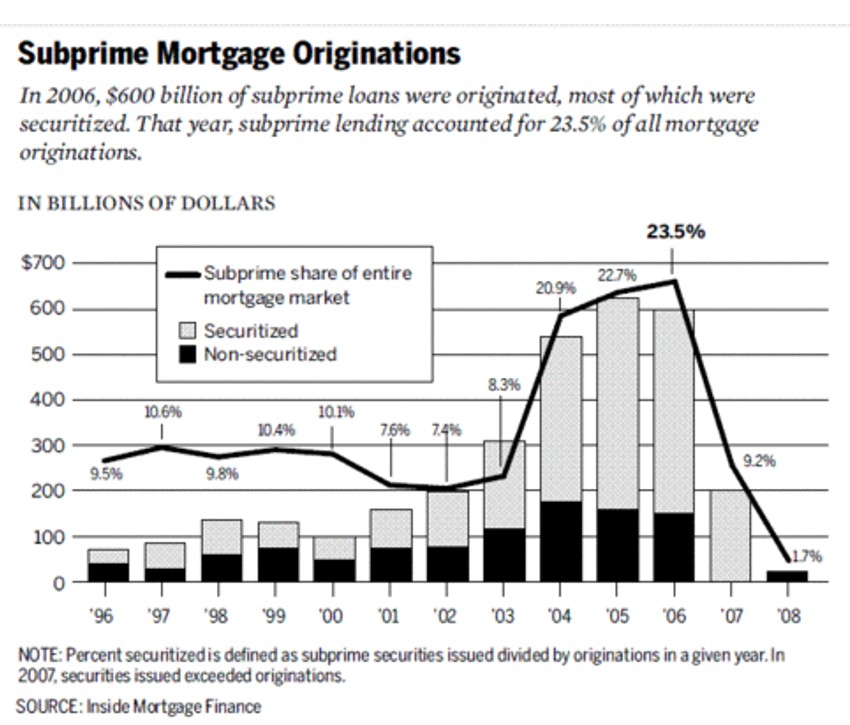

5. La crise des subprimes (États-Unis, 2007–2009)

Dans le sillage de l’éclatement de la bulle Internet, les investisseurs se détournent des valeurs technologiques au profit d’un secteur jugé plus tangible et sécurisé: l’immobilier. Parallèlement, la Réserve fédérale américaine réduit fortement ses taux d’intérêt pour atténuer les risques de récession et restaurer la confiance après les attentats du 11 septembre. Ce contexte de taux bas, combiné à des politiques publiques favorisant l’accession à la propriété, crée un terreau fertile pour l’une des bulles les plus dévastatrices de l’histoire récente.

La demande immobilière explose alors que le crédit devient extrêmement accessible. Les banques, avides de distribuer toujours plus de prêts, assouplissent considérablement leurs critères de sélection. Les subprimes, prêts hypothécaires octroyés à des emprunteurs peu solvables, deviennent monnaie courante. Ces prêts à risque sont titrisés sous forme de MBS (Mortgage-Backed Securities) ou de CDO (Collateralized Debt Obligations), puis vendus à des investisseurs institutionnels à travers le monde.

Tant que les prix immobiliers augmentent, le système paraît fonctionner. En effet, entre 2000 et 2007, le prix médian des logements américains progresse de plus de 55%. Mais dès que les premiers défauts de paiement apparaissent, notamment sur les subprimes, tout s’effondre. Les banques exposées à ces actifs toxiques subissent des pertes colossales, les marchés du crédit se figent, et ce krach immobilier déclenche la crise financière mondiale de 2008.

6. L’Intelligence Artificielle: la prochaine bulle? (Monde, 2025)

Au premier trimestre de l’année, les valeurs technologiques ont vacillé sous l’effet de l’incertitude macroéconomique et des tensions commerciales. Le Nasdaq-100 recule de 8,1%, tandis que le S&P 500 enregistre une baisse de 4,3%, sa plus mauvaise performance trimestrielle depuis 2022. Les «Sept Magnifiques» accusent un repli à deux chiffres. Pourtant, cette correction reste concentrée: 7 des 11 secteurs du S&P 500 demeurent en territoire positif depuis le début de l’année, ce qui laisse penser à une correction ciblée sur l’IA et la tech.

Les géants de la technologie multiplient les investissements dans les infrastructures d’intelligence artificielle: centres de données, recherche, développement… Aux États-Unis, le Stargate Project, lancé sous l’administration Trump, prévoit un investissement de 500 milliards de dollars sur quatre ans. L’Union européenne a présenté l’initiative InvestAI, visant 200 milliards d’euros, dont 20 milliards destinés à des gigafactories IA. Les Émirats arabes unis, en partenariat avec la France, prévoient entre 30 et 50 milliards d’euros pour bâtir un campus IA et un centre de données de 1 gigawatt.

Mais des signes d’essoufflement apparaissent. L’affaire DeepSeek en janvier et l’introduction en Bourse décevante de CoreWeave, pourtant soutenue par Nvidia, ont refroidi l’enthousiasme des marchés. Le mythe de l’exceptionnalisme technologique américain commence à être remis en question.

Certains acteurs du secteur tirent la sonnette d’alarme. Joe Tsai, président d’Alibaba, évoque «le début d’une bulle» autour des centres de données. Microsoft, de son côté, aurait annulé plusieurs projets dans ce domaine. À cela s’ajoutent des vents contraires macroéconomiques: marché de l’emploi qui ralentit, inflation persistante, consommation prudente. La croissance post-Covid semble perdre son souffle. JPMorgan a d’ailleurs relevé à 60% la probabilité d’une récession américaine.

L’engouement actuel pour l’intelligence artificielle rappelle les grandes vagues d’euphorie spéculative du passé. Pourtant, à l’image de la bulle Internet, il convient de noter que les technologies de réseau ont fini par profondément transformé l’économie mondiale. Le krach n’a pas résulté d’un manque de potentiel, mais d’une adoption plus lente que ce qu’anticipaient les investisseurs. De la même manière, les avancées de l’IA pourraient nécessiter un horizon temporel plus étendu, l’incertitude quant au rythme de développement ne doit pas être confondue avec un doute sur la réalité de son impact futur.

Conclusion

Les bulles spéculatives du passé nous ont laissé une leçon aussi simple que sévère: les bulles ne naissent pas de l’innovation en elle-même, mais des mécanismes émotionnels humains qui l’accompagnent, la peur de manquer une opportunité (FOMO), l’excès de confiance, et l’avidité. Les esprits les plus brillants tels qu’Isaac Newton, n’y ont pas échappé. Malgré ces risques bien connus, l’investissement en actions est devenu presque incontournable pour celles et ceux qui souhaitent préserver leur pouvoir d’achat face à l’inflation. Le véritable enjeu consiste donc à rester fidèle aux fondamentaux économiques.