Le nombre de banques privées opérant en Suisse est passé de 101 à 96 de début 2020 à la mi-2021.

Le nombre de banques privées opérant en Suisse est passé de 101 à 96 de début 2020 à la mi-2021. L’environnement de marché difficile est source de complications, en particulier pour les petites banques privées qui ont vu leur chiffre d’affaires reculer d’environ 13% en 2020. Les grandes banques privées se montrent plus résistantes aux conséquences de la pandémie de coronavirus. Tel est le résultat de l’étude bancaire réalisée cette année par KPMG et l’Université de Saint-Gall (HSG).

Bien que les banques privées aient initialement bien traversé la crise sanitaire, l’environnement reste complexe. Un constat particulièrement vrai pour les petits instituts dont les actifs sous gestion sont inférieurs à CHF 5 milliards. Leur résultat est principalement impacté par les faibles taux d’intérêt. Dans le même temps, les efforts demandés en termes de numérisation et l’augmentation des charges règlementaires poussent les petites banques privées dans leur retranchement. En conséquence, et sous l’effet de la forte pression sur les marges et de la nécessité de réaliser des économies d’échelle, le processus de consolidation se poursuit.

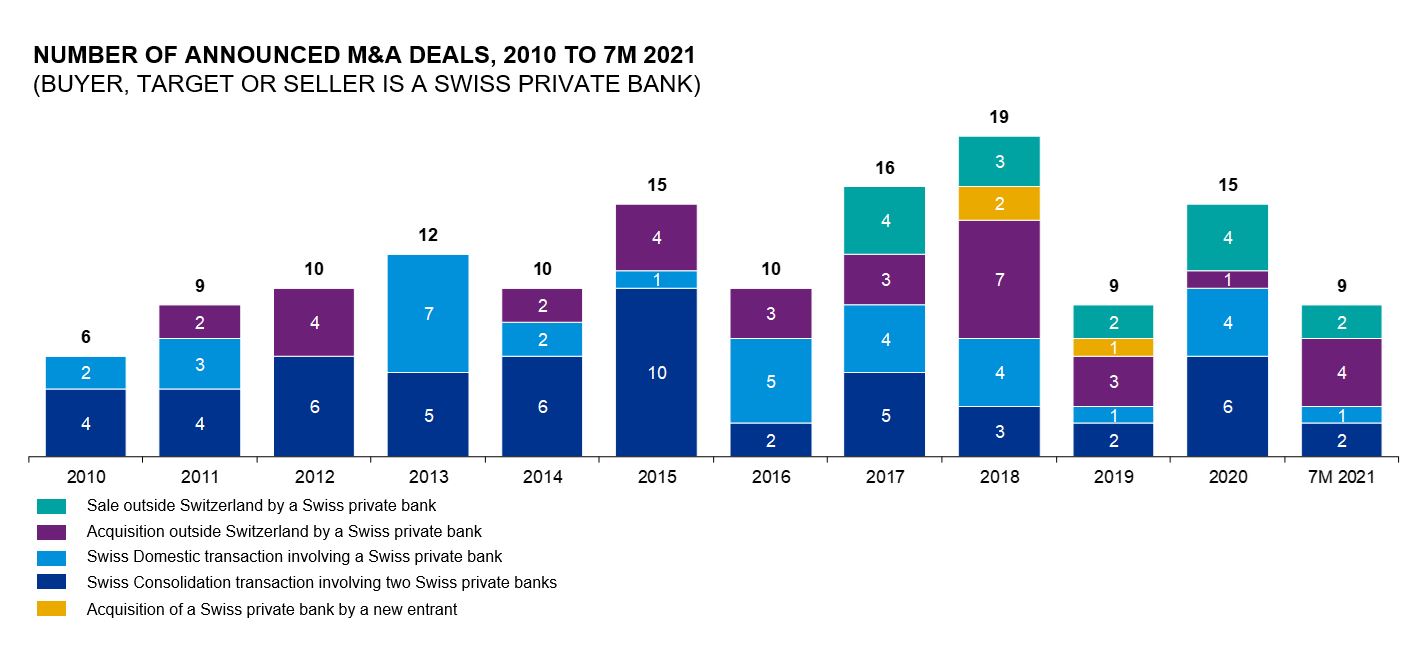

Cette évolution se reflète notamment dans la forte augmentation des activités M&A depuis le premier confinement: huit opérations de consolidation ont été annoncées entre juillet 2020 et juillet 2021. Dans le même temps, le nombre de banques privées opérant en Suisse est passé de 101 à 99 en 2020. Actuellement, il y a encore 96 banques privées en Suisse et, une fois que les transactions déjà annoncées seront conclues, il n’en restera que 93.

"Selon nous, le besoin de consolidation est encore élevé, surtout parmi les banques privées de petite et moyenne taille", déclare Christian Hintermann, expert bancaire et associé chez KPMG Suisse. "Nous tablons donc sur une activité de transaction toujours intense dans les 12 prochains mois. En outre, nous nous attendons à ce que le nombre de banques privées sur le marché Suisse diminue encore d’un quart à moyen terme." Au cours des dix dernières années, le nombre d’instituts en Suisse a déjà baissé de 40% (158 banques privées en 2011).

Il est frappant de constater que l’écart entre les grandes et les petites banques s’est encore creusé l’année dernière: en 2020, les grandes banques privées ont mieux performé que les banques de petite et moyenne taille et elles se sont montrées plus résistantes aux défis liés à la pandémie. Malgré des circonstances difficiles, elles ont même augmenté légèrement leur chiffre d’affaires en 2020 (+0,8%), tandis que les banques privées de taille moyenne ont vu le leur baisser de 7,2% et que celui des petits instituts a même chuté de 12,8%.

Des différences évidentes apparaissent aussi au niveau du ratio coût-revenu: alors que les grandes banques privées ont légèrement amélioré le leur (74%), celui des petites banques privées a augmenté de 10 points de pourcentage pour atteindre 95%, la valeur la plus élevée de ces cinq dernières années. Le ratio coût-revenu des banques privées de taille moyenne est de 84%, en hausse d’environ 2 points de pourcentage par rapport à l’année précédente. Si l’on considère l’ensemble des banques privées opérant en Suisse, le ratio coût-revenu a augmenté de 6% pour atteindre un niveau record de 85,9% en 2020. Les instituts ont certes pu réaliser des économies dans le domaine des déplacements et du marketing. Cependant, la baisse des dépenses d’exploitation n’a pu compenser la baisse des revenus.

"La solide performance des banques qui se sont montrées fortes face aux défis difficiles liés au marché et à la situation sanitaire témoigne des investissements qu’elles ont réalisés ces dernières années pour renforcer leur résilience. Elles y sont parvenues en investissant résolument dans l’acquisition de clients et l’efficacité", explique Philipp Rickert, responsable Financial Services chez KPMG Suisse. Une politique qui se reflète également dans le rendement des fonds propres des instituts: alors que les grandes banques privées affichent un rendement médian de 6,2%, la médiane pour les petites banques est de 1,1%. Globalement, le rendement moyen des fonds propres (médian) s’est établi à 4,1%, ce qui représente une légère détérioration par rapport à l’année précédente (4,2%).

Les actifs sous gestion ont augmenté de 3% pour atteindre CHF 2 943 milliards en 2020. Cette progression s’explique principalement par la forte croissance de l’afflux net de nouveaux capitaux, qui a atteint CHF 94,5 milliards (+3,3%) l’an dernier, les grandes banques privées ayant notamment attiré beaucoup d’argent frais. Environ 95% des nouveaux capitaux nets ont été générés par sept des plus grandes banques privées. Au total, 48 banques ont affiché un apport net d’argent frais positif et 35 banques un apport net d’argent frais négatif. "L’afflux considérable d’argent frais au cours des deux dernières années est un signe extrêmement encourageant pour le secteur et pour la Suisse en tant que place financière de premier plan dans le domaine de la banque privée", déclare Philipp Rickert.

Les fusions et acquisitions n’ont pas eu un impact significatif sur les actifs sous gestion des banques privées l’année dernière, car certaines transactions annoncées n’ont été réalisées qu’en 2021 ou doivent encore l’être d’ici la fin de l’année.

Les 27 cadres dirigeants interrogés l’an dernier, principalement des CEO, s’attendaient à l’époque à ce que le télétravail profite aux banques en termes de frais de bureau et autres gains d’efficacité. Mais en l’état actuel des choses, elles n’ont réussi à réduire leurs dépenses en espace de bureau que de manière limitée. Les économies réalisées au cours de l’année 2020 marquée par la pandémie ont été modestes, soit 0,9%. En revanche, la diminution des frais de déplacement et de marketing a permis de réaliser des économies plus importantes dans la plupart des banques, avec une baisse de 9% des autres charges d’exploitation (CHF 388 millions).

L’année dernière, les cadres dirigeants ont supposé que les défauts de crédit n’entraîneraient que des pertes de crédit mineures en 2020. Il s’est avéré que les pertes de crédit du secteur (y compris les pertes de crédit lombards, hypothécaires et autres) ont plus que quadruplé par rapport à l’année précédente, passant de CHF 126 millions à CHF 597 millions. Toutefois, une grande partie de celles-ci est attribuable à une seule banque. Dans l’ensemble, le nombre de banques privées ayant signalé une augmentation des pertes de crédit en 2020 est resté relativement stable à 31. L’année précédente, 28 banques privées avaient annoncé une augmentation des pertes de crédit.

Comme le montre encore l’étude sur les banques privées, ces dernières souhaitent accorder plus d’attention à des questions autres que la crise du coronavirus. Cela inclut, par exemple, tout ce qui concerne les questions ESG (Environnement, Social et Gouvernance), qui acquiert de plus en plus d’importance. Ainsi, les banques privées continuent à évoluer dans ce domaine et adaptent leurs offres. Cependant, on constate de grandes différences entre les banques: alors qu’une majorité de 60% des instituts ont inscrit la notation ESG sur leur site web, seule une vingtaine d’instituts financiers ont indiqué dans leurs rapports annuels ou sur leurs sites web que ESG est une priorité stratégique importante. "Les banques devraient tirer parti des avancées solides de la Suisse, pionnière en matière d’investissements ESG, pour attirer les nouvelles générations de clients pour qui les normes ESG sont une préoccupation majeure", a déclaré Philipp Rickert.

Le thème de la numérisation ne cesse de gagner en importance. Par exemple, une augmentation de 327% des mots-clés liés à la numérisation a pu être observée dans les rapports annuels des banques au cours des dix dernières années. Néanmoins, les banques privées ont réalisé des investissements informatiques moins importants en 2020 et ont enregistré des coûts liés à l’informatique moins élevés que l’année précédente. "La baisse des dépenses informatiques est principalement due à la retenue des banques pendant l’année de crise. Nous nous attendons à ce que les investissements dans l’informatique reprennent, car la transformation numérique restera un enjeu essentiel", explique Christian Hintermann.

Dans leur étude annuelle "Clarity on Performance of Swiss Private Banks", KPMG et l’Université de Saint-Gall (HSG) se sont intéressés à 83 banques privées opérant en Suisse et ont évalué la performance de ces instituts ainsi que les principales tendances du secteur. Par ailleurs, 250 déclarations sur la situation des banques pendant la pandémie ont été examinées et 27 cadres dirigeants, principalement des CEO, de banques privées suisses ont été interrogés.

Plus d'information sur Clarity on performance of Swiss Private Banks