Les charges d’exploitation sont toutefois encore trop élevées chez de nombreux établissements, signalent KPMG et l’Université de Saint-Gall.

2017 a été dans l’ensemble une année positive pour les banques privées suisses. C’est néanmoins l’évolution réjouissante des marchés financiers qui a principalement contribué à cette amélioration. Les charges d’exploitation sont encore trop élevées chez de nombreuses banques privées suisses et beaucoup d’entre elles font face à un avenir incertain. Il existe cependant de solides banques privées dotés d’excellentes performances. C’est ce que révèle l’étude annuelle de KPMG et de l’Université de St-Gall.

Dans son étude annuelle, KPMG Suisse a, en collaboration avec l’Université de St-Gall, examiné la rentabilité, la croissance, ainsi que l’efficience en termes de coûts de 90 banques privées opérant en Suisse. 2017 a été de bon augure pour les banques privées suisses. Après quelques années difficiles résultant des changements structurels dus à la crise financière, il semble que la tendance s’est inversée. Les effets négatifs exceptionnels relatifs aux sorties de fonds et aux amendes semblent désormais faire partie du passé. De nombreuses banques ont désormais mis en œuvre les exigences des réglementations telles que FATCA ou l’échange automatique de renseignements (EAR). L’évolution positive du marché des actions a engendré une croissance de plus de CHF 200 milliards des actifs sous gestion ainsi qu’une augmentation des revenus des commissions. Les taux d’intérêt nets ont également grimpé, notamment grâce à la hausse des taux aux États-Unis et à l’accroissement du volume de crédits.

En 2017, les banques privées suisses ont réalisé, avec CHF 2,8 milliards, un bénéfice net 18,7% supérieur à celui de 2016. Celui-ci a presque doublé par rapport à 2015. Environ les deux tiers des banques privées opérant en Suisse ont réussi à améliorer leur rentabilité des capitaux propres l’année dernière. La totalité des fonds propres utilisés a ainsi généré un rendement de 7,1%, cependant cette valeur moyenne doit beaucoup aux remarquable performances des plus grandes banques privées.

En 2017, les actifs totaux gérés par les banques privées suisses ont augmenté de 7,8% pour atteindre CHF 2’616 milliards, cette croissance était de 5,1% l’année précédente. Dans le monde entier, les marchés d’actions ont augmenté de plus de 20%, expliquant 87,4% de la croissance domestique des actifs sous gestion. Plus de la moitié des banques ont enregistré des afflux nets d’argent frais (54%). Autrement dit, presque la moitié des banques ont essuyé des sorties nettes d’argent frais, alors que la majeure partie des sorties d’argent étant liées aux clients faisant partie d’activités non stratégiques aurait déjà dû avoir lieu. Ce résultat paraît donc surprenant, des afflux nets plus élevés étaient espérés en 2017.

Bien que les banques privées suisses soient mieux positionnées qu’elles ne l’étaient ces dix dernières années, elles ont régulièrement perdu des parts de marché. Les places financières étrangères affichent en revanche une croissance rapide des actifs sous gestion. Représentant 0,9% des avoirs gérés, l’afflux net d’argent frais en 2017 reste décevant. La moitié des banques privées suisses ont encore un long chemin à parcourir – et elles sont encore trop nombreuses à affronter un avenir incertain. Malgré tout, la Suisse, en tant que place financière offshore, se trouve aujourd’hui dans une meilleure position qu’au cours des dix dernières années. Un groupe de banques privées très fortes s’est en effet cristallisé («Strong Performers»), représentant environ un tiers du marché.

Pour deux tiers des banques privées, le climat positif des marchés financiers a donné de l’élan à la rentabilité des capitaux propres (ROE). En 2017, 36 banques, ou 82% situées au-dessus de la valeur médiane, ont en moyenne augmenté leur ROE de 1,8 point de pourcentage. Pour la moitié des banques en dessous de la valeur médiane, le ROE a en moyenne progressé de 0,8 point de pourcentage. Bien que les banques privées suisses situées au-dessus de la valeur médiane aient augmenté leur ROE, la valeur médiane de la rentabilité des capitaux propres a baissé au total de 4,5% à 4,0% en 2017.

Après deux années de croissance négative de la valeur médiane des afflux nets d’argent frais résultant d’anciennes charges du passé, la croissance des afflux nets d’argent frais a augmenté d’un point de pourcentage pour atteindre 0,8% en 2017. Cette reprise est essentiellement due à la mise en œuvre de la première vague EAR réalisée en 2016, associée à de fortes sorties d’argent uniques liées aux clients domiciliés dans l’Union européenne. En 2017, la somme des afflux nets négatifs des banques s’est élevée à CHF 36 milliards – contre CHF.

65 milliards en 2016. Sept banques ont même attiré l’année dernière des afflux nets d’argent frais positifs de plus de CHF 1 milliard tandis que douze banques ont enregistré des afflux nets négatifs de plus de CHF 1 milliard. La part des banques affichant des afflux nets d’argent frais plus élevés a augmenté et s’est établie à 58% en 2017.

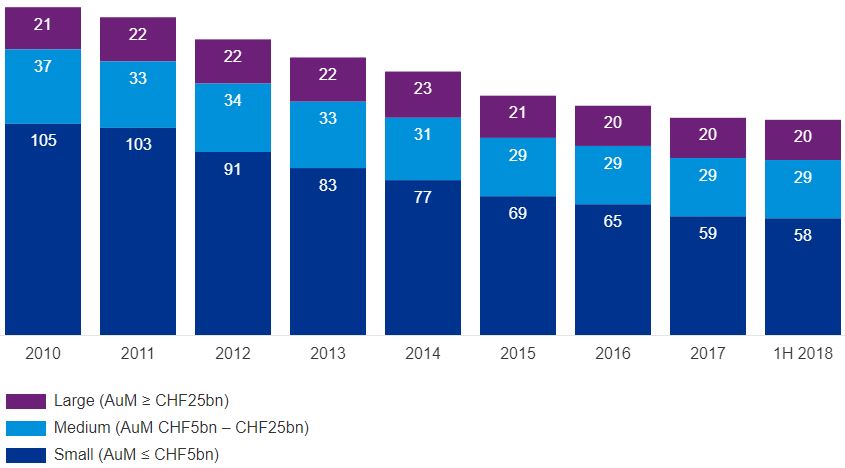

Depuis 2010, 56 banques privées suisses ont dû fermer leurs portes. Au cours des 18 derniers mois, sept banques privées ont abandonné leur activité commerciale en Suisse, de sorte que 107 banques actives soient recensées fin juin 2018. Cette évolution correspond à un recul de 34% depuis 2010, dû principalement à des raisons structurelles ; les banques cherchant à se développer par le biais d’acquisitions. Les petites banques sans économie d’échelle ont le plus souffert: durant la période sous revue, leur nombre a diminué de 45% – près de la moitié a dû fermer ses portes.

Nombre de banques privées par fortune gérée

2017 a commencé avec seulement trois transactions annoncées au cours des six premiers mois. Puis, une dynamique nettement plus élevée s’est installée. Avec 16 transactions au total durant l’année, un record a été atteint pour la période analysée. Les transactions à l’étranger, en particulier, ont connu un point culminant, car les banques ont pu corriger activement leur portefeuille commercial et/ou l’adapter aux objectifs stratégiques. Les actifs gérés résultant de fusions et d’acquisitions se sont élevés à CHF 9 milliards en 2017, soit 10% du montant de CHF 90 milliards enregistré l’année précédente.

La valeur médiane de la marge de bénéfice brute a augmenté de 21,4%. L’évolution réjouissante des marchés financiers a eu des effets positifs sur les revenus. Mais cette hausse n’a pas eu les mêmes effets sur la marge de bénéfice brute car les coûts ont encore augmenté chez de nombreuses banques.

Compte tenu de l’accroissement des équivalents temps plein moyens, les charges d’exploitation ont augmenté presque autant que les revenus d’exploitation. En 2017, des dépenses plus élevées pour l’informatique et la communication ont été à l’origine de l’augmentation de 6,6% des autres charges d’exploitation. Une grande partie de ces dépenses est due à de vastes projets de plateforme bancaire de deux grandes banques.

La croissance des revenus liés au marché aurait dû se refléter plus nettement dans les résultats. Chez de nombreuses banques, les charges d’exploitation ont augmenté parallèlement aux revenus d’exploitation, indiquant qu’elles ont négligé les contrôles des coûts et manqué des occasions d’améliorer les rendements des actionnaires. Ainsi, en cas de revers des marchés financiers, de nombreuses banques se retrouveraient en difficulté.

Le recul de la marge des charges d’exploitation durant l’année sous revue aurait dû être plus fort. Il est en premier lieu lié à la croissance de base des actifs sous gestion, alors que les efforts déployés par les banques pour baisser les coûts n’ont joué qu’un rôle secondaire. Les banques privées auraient dû opérer une gestion des coûts plus stricte et mieux saisir les chances d’amélioration de rentabilité pour faire plus facilement face, à l’avenir, aux possibles fluctuations du marché.

Les coûts du personnel par employé n’ont pratiquement pas changé au cours des dernières années, la valeur médiane des banques privées suisses se situe autour de CHF 230’000 par collaborateur. Au Tessin, cette valeur est, avec CHF 179’000, beaucoup plus basse.

Retrouvez l’étude complète (en anglais) en cliquant ici.