Le Royaume d’Arabie Saoudite a procédé à sa première émission obligataire en euro le 2 juillet 2019 en deux tranches pour un total de 3 milliards d’euros.

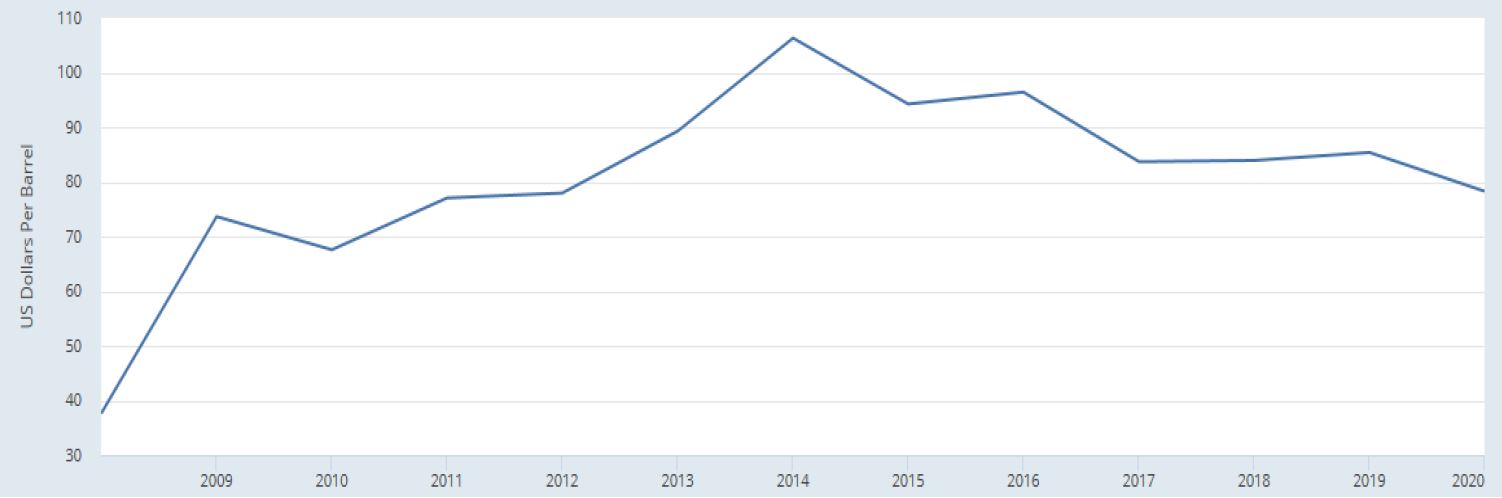

Le prix du pétrole a rebondi de 42 dollars par baril de WTI en décembre passé à 66 dollars le baril le 23 avril 2019. Il se traite actuellement à 61 dollars par baril. Ceci n’est pas suffisamment élevé pour assurer l’équilibre du budget saoudien. Selon le FMI (Moniteur fiscal, avril 2019), le déficit public pourrait atteindre 7,9% du PIB en 2019, ce qui impliquerait une détérioration du ratio dette nette sur PIB. Ce dernier pourrait atteindre 37,5% en 2024, ce qui nous semble quelque peu optimiste, sauf à ce qu’il soit procédé à des privatisations substantielles. Toutefois, l’an passé le poids de la dette par rapport au PIB, soit près de 19%, n’était pas très différent de celui de son voisin, les Émirats Arabes Unis.

Quoiqu’il en soit, le Royaume d’Arabie Saoudite a procédé à sa première émission obligataire en euro le 2 juillet 2019 en deux tranches pour un total de 3 milliards d’euros. C’était la première fois qu’un émetteur souverain de la zone (CCG) émettait des obligations libellées en euros. Celles-ci bénéficient d’une meilleure notation que la plupart des émissions souveraines de pays émergents, mais le Royaume va devoir revenir régulièrement se financer sur le marché à l’avenir.

Différentes mesures visant à rééquilibrer le budget ont été introduites en 2018. Elles ont eu un impact négatif sur le climat d’affaires dans le secteur non-pétrolier comme en témoigne la forte baisse de l’indice des directeurs d’achat (IDA) qui a touché un plus bas historique à 51,4 en avril 2018. Néanmoins, l’IDA est parvenu à se maintenir au-dessus de la limite de 50 séparant les zones d’expansion et de contraction et a rebondi à 57,4 en juin 2019 (voir le graphique ci-dessous).

Les données disponibles relatives au PIB trimestriel en termes réels et nominaux sont caractérisées par leur volatilité et leur saisonnalité. C’est pourquoi, nous devrions prendre avec des pincettes le chiffre quelque peu décevant relatif à la croissance nominale au T1 2019, soit seulement +2,77% en glissement annuel. Obtenir des estimations de croissance les plus actualisées possible nécessite de recourir à des indicateurs à fréquence plus élevée que les chiffres trimestriels du PIB (par exemple le prix du pétrole, les retraits aux distributeurs automatiques de monnaie, etc.). En nous basant sur ces variables, nous prévoyons une modeste amélioration au T2, ainsi que par la suite. Une croissance du PIB nominal plus forte contribuerait également à contenir le ratio dette publique sur PIB.

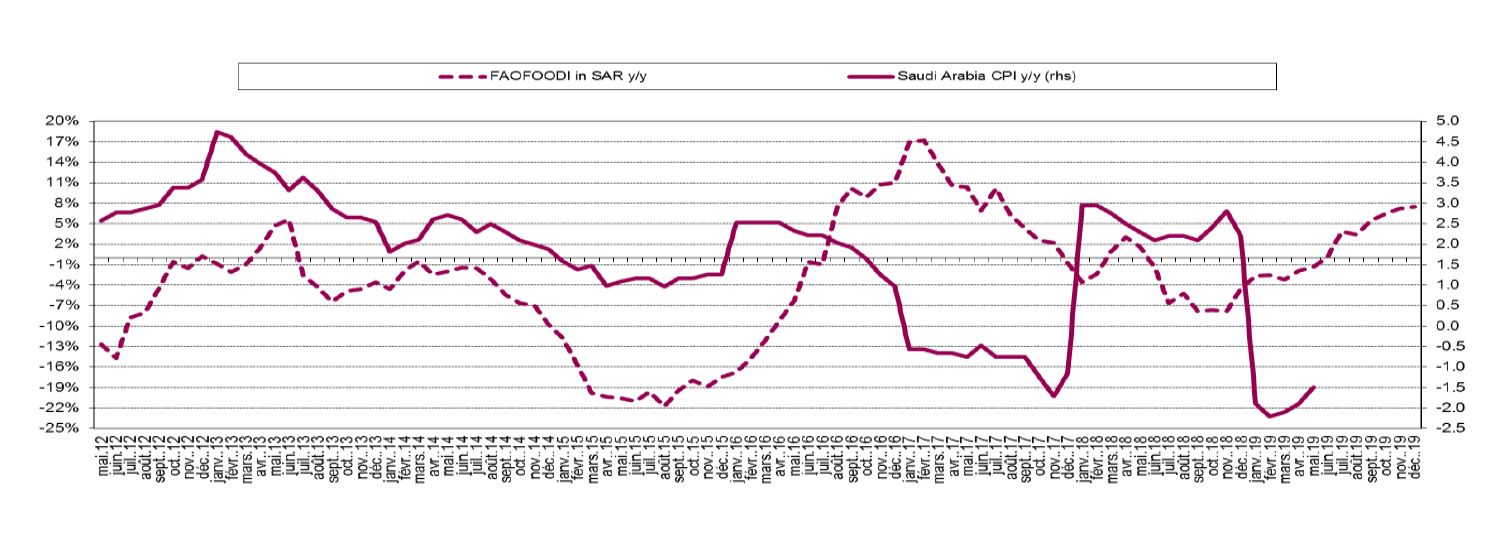

Concernant l’inflation, la forte baisse des prix à la consommation en Arabie Saoudite s’explique largement par un effet de base lié à l’introduction d’une taxe à la valeur ajoutée au taux de 5% en janvier 2018. L’effet direct de cette décision sur le niveau des prix s’atténue maintenant et l’inflation a rebondi de -2,2% en glissement annuel en février passé à -1,5% en mai. Par ailleurs, le rebond des prix alimentaires mondiaux observé en 2019 affecte également l’inflation, poussant l’IPC à la hausse. Nous comparons sur le graphique ci-dessous l’évolution de l’IPC saoudien et celle de l’indice des prix alimentaires mondiaux de la FAO, tous deux en glissement annuel. En supposant que les prix alimentaires resteront à leur niveau actuel jusqu’à la fin de l’année, leur hausse atteindra à ce moment 7,4% sur 12 mois, à comparer à +0,1% en juin passé. Ceci ajouterait en définitive de l’inflation puisque le poste boissons et alimentation représente près de 19% du panier du consommateur saoudien.

Pour résumer: les données macroéconomiques saoudiennes les plus récentes indiquent une sorte de retour à une nouvelle normalité, soit un régime de croissance et d’inflation modérées. Dans un tel contexte, il n’y aura pas pénurie de titres souverains saoudiens.