La problématique des taux reste dans le viseur des investisseurs et des investisseuses en ce début d’année. À quand la baisse? La Suisse pourrait être la première à intervenir, alors que le consensus reporte, au fil des statistiques économiques, le pivot de la Réserve fédérale vers les beaux jours. Le marché table sur cinq à six baisses de taux pour 2024.

Après avoir fait preuve d’une résilience surprenante en 2023, l’économie américaine devrait atterrir en douceur dans le courant de l’année. Le marché du travail reste vigoureux, les salaires décélèrent, mais à un niveau suffisamment élevé pour soutenir la consommation. Ceci alors que les entreprises présentent des bilans et des cashflows solides. Quant à l’inflation, même si le chemin le plus facile a déjà été parcouru, elle devrait poursuivre sa décrue vers la plage de stabilité des prix, soit vers 2%.

Mais l’atterrissage de la locomotive de l’économie mondiale pourrait s’avérer plus abrupt. Notamment si les effets retardés de la hausse des taux venaient à enrayer l’activité – surtout si les taux restent élevés trop longtemps – ou si l’administration venait à réduire drastiquement son impulsion budgétaire. Sans même parler de l’environnement géopolitique ou de l’élection présidentielle.

Alors, quel scénario de baisse pour ces prochains trimestres? Le marché table sur une baisse rapide. Or, des chiffres de l’emploi trop bons ou une inflation plus rigide qu’attendu repousseront la probabilité de cette intervention et donneront de l’élan aux rendements des bons du Trésor à 10 ans. Le retour de la volatilité des rendements obligataires est tout à fait normal dans un scénario de soft landing. Une baisse trop rapide des rendements signalerait en effet l’entrée dans un scénario de récession.

Vous êtes, comme le marché, convaincus d’une baisse avant l’été aux États-Unis et souhaitez monétiser cette conviction? Des solutions existent dans les produits structurés. Le choix du sous-jacent n’est pas anodin et permet de trouver des primes liées à la volatilité au-delà du mouvement à la baisse en tant que tel.

Convaincu de la baisse

Pour tirer parti de la baisse anticipée des taux d'intérêt en 2024 et de leur forte volatilité, il peut être intéressant de considérer un ETF obligataire sur la dette américaine de long terme, soit de 20 ans et plus, comme sous-jacent d’un produit structuré. Un tel ETF permettrait de bénéficier d'une exposition aux taux longs avec un effet de levier par le biais de la duration longue de cet investissement.

Quel type de produit structuré choisir pour une telle stratégie? En optant pour un reverse convertible, la volatilité importante du sous-jacent provenant de la duration longue est transformée en des coupons garantis équivalents à près de deux fois le rendement typique obtenu par des ETF obligataires sur la dette américaine de long terme.

Cette option permet à l’investisseur de bénéficier non seulement d’une protection partielle du capital contre un scénario défavorable de hausse de taux, mais aussi d’un traitement fiscal avantageux. Si les taux américains suivent le scénario central de baisse ou restent à leur niveau actuel, l’investisseur recevra un coupon garanti et son capital à l'échéance. Si les taux américains augmentent de manière inattendue, il sera tout de même protégé contre une première baisse de l’ETF à l'échéance avant de recevoir physiquement l’ETF sous-jacent.

Une baisse? Oui, mais

Vous êtes plus tiède à la lecture du scénario du consensus et craignez une possible dégradation de l’environnement géopolitique, qui pourrait engendrer de manière inattendue un nouveau départ à la hausse des taux ou provoquer un écartement des spreads? Alors, un produit à capital protégé avec une participation sur le sous-jacent obligataire – par exemple, le même ETF que précédemment – serait une alternative intéressante. En effet, si le scénario central se concrétise, la performance de l’ETF sera accrue par le biais de la duration longue. En revanche, si le sous-jacent baisse en raison d’une hausse des taux ou d’un écartement des spreads, le mouvement sera neutralisé par la protection du capital.

Capturer la courbe

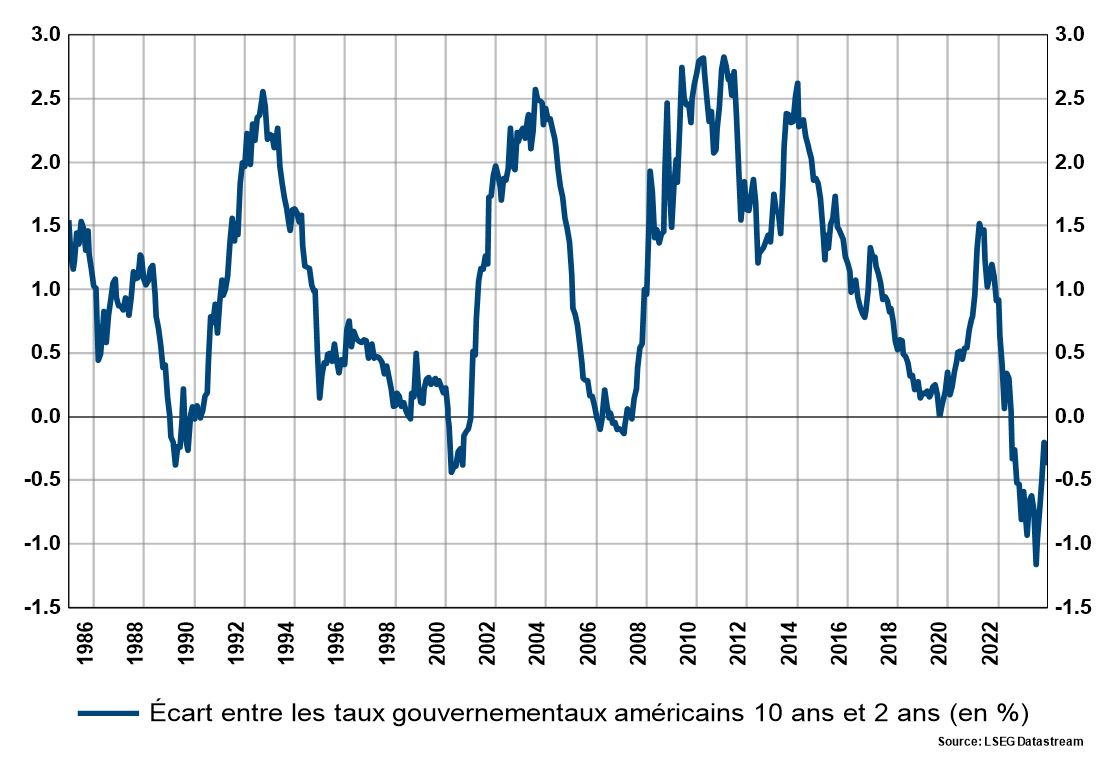

Autre solution en période de changement de direction des mouvements sur les taux: opter pour un produit qui capture la pentification de la courbe des taux, celle dessinée par les rendements des emprunts aux échéances les plus éloignées à celles les plus proches. À fin 2023, la courbe des taux était qualifiée d’inversée (voir graphe). Les taux courts étant plus élevés que les taux longs. Une baisse des taux de la part de la Fed engendrera de facto un aplatissement de l’écart entre taux courts et longs. Dans un tel produit, la performance dépend effectivement de l’aplatissement ou de la pentification de la courbe: il offre la garantie du capital à maturité plus un multiple de la pentification de la courbe mesuré, par exemple, par l’écart entre le taux gouvernemental à dix ans et celui à deux ans.

Ces différentes positions peuvent servir, au gré de vos convictions, à la diversification de vos placements au-delà de l’effet direct sur les actions ou les obligations, par exemple, du mouvement des taux dans votre portefeuille.

L’écart entre les taux gouvernementaux américains à 10 ans et à 2 ans a atteint des records en 2023.