Alors que l’heure est à la prudence à la BCE et que l’indépendance de la Fed est en question, la tendance est favorable sur les actifs risqués.

Les marchés d’actifs risqués sont restés bien orientés la semaine passée, sans pour autant provoquer de tensions sur les taux obligataires. Les actions américaines gagnent 2% alors que le T-note terminait l’exercice hebdomadaire autour de 2,50%. Le rapport mensuel sur l’emploi contente à la fois les marchés de taux et les actions. La volatilité reste faible. L’optimisme affiché par les négociateurs chinois et américains propulse Shanghai vers de nouveaux sommets en 2019 (+30%).

En Europe, le Bund sans tendance à 0% permet un resserrement des spreads souverains et de crédit. L’Italie 10 ans s’échange sous 250pb, le spread de l’Espagne se réduit sous 110pb. Le high yield (-24pb) et les financières subordonnées mènent la danse.

spéculatives vendeuses sont rachetées.

Le pétrole progresse (70 dollars sur le Brent) à mesure que les positions spéculatives vendeuses sont rachetées. Les emprunts indexés n’intègrent que partiellement la hausse du brut. Les points morts d’inflation sont stables, voire en légère baisse en Europe. La dette externe émergente profite de la recherche de rendement. Le spread se réduit à 340pb contre Treasuries.

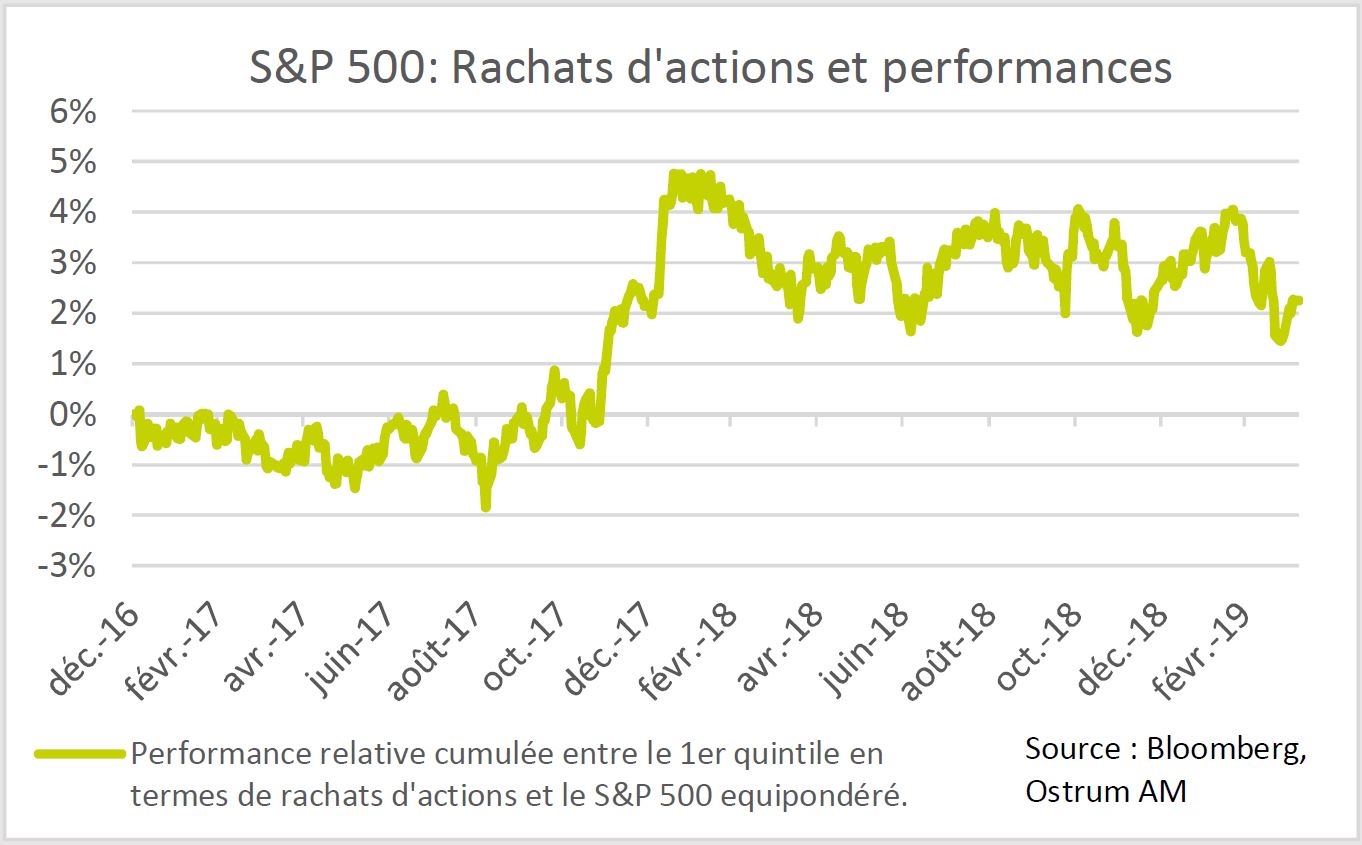

L’anticipation de la mesure avait entrainé une surperformance de 470pb des actions les plus rachetées (premier quintile) par rapport à l’indice S&P 500 équipondéré entre novembre 2017 et janvier 2018.

L’effet relutif s’est pourtant estompé en 2018 malgré la poursuite des rachats au niveau record de 225 milliards de dollars (au 1t19).

Le rapport mensuel sur l’emploi semble contenter à la fois les marchés de taux et d’actions. Les 196’000 créations d’emplois en mars effacent la faiblesse climatique entrevue en février (+33’000). La moyenne sur 3 mois se situe à 180’000, ce qui reste plus que suffisant pour absorber l’augmentation de la population active (proche de 130’000). Les heures travaillées ont progressé d’1,8% en rythme annuel. Le taux de chômage à 3,8% demeure sous son niveau incompressible à long terme. Le nombre d’emplois vacants sont très au-dessus des flux d’embauches. Si la modération des salaires est douteuse au regard des enquêtes auprès des entreprises, la statistique des salaires horaires moyens (+3,2%a) entretient l’idée d’une fin de cycle non-inflationniste. Cela étant, le rebond du brut effacera bientôt la faiblesse temporaire de l’inflation. La consommation durable semble se redresser en mars après une période de faiblesse entre décembre et février. Les craintes de ralentissement brutal de l’économie s’estompent. La décélération du PIB attendue au premier trimestre s’avèrera modeste (2%ta).

Dans ce contexte, le virage à 180 degrés de la Fed soulève de nouvelles questions. Les minutes du FOMC de mars nous renseigneront peut-être sur les motivations de banquiers centraux. L’indépendance de la Réserve Fédérale est réellement mise en cause. L’arrêt précoce des hausses de taux et la reprise des achats de Treasuries dès le mois d’octobre, via le réinvestissement des MBS, financeront à bas coût près d’un quart du déficit fédéral. Par ailleurs, la Maison Blanche entend nommer au poste de gouverneur Herman Cain ou Stephen Moore, deux personnages controversés dont les qualifications sont mises en doute. Mais le biais accommodant de la Fed devrait se renforcer. Une redéfinition de la cible d’inflation est évoquée afin de prendre en compte la faiblesse passée des hausses de prix.

Ceci nous conduit à maintenir un biais acheteur de Treasuries malgré un niveau de portage peu attrayant (inférieur au LIBOR). La tendance à la pentification du segment de courbe 10-30 ans se poursuivra compte tenu de la dynamique budgétaire et de la posture de la Fed. Cette stratégie est à portage positif. Les emprunts indexés manquent d’un catalyseur mais la hausse du pétrole (WTI à 63 dollars) invalide les anticipations d’une faiblesse persistante des indices de prix. L’inflation de mars devrait marquer un rebond vers 1,8%a. Les points morts à 10 ans s’échangent vers 190bp. Par ailleurs, la dette émergente en dollars bénéficie du soutien de la Fed. Les allocataires tendent à se réexposer à la classe d’actifs la hausse des Fed Funds étant écartée. Le spread se détend de 11pb à 340pb contre Treasuries.

En zone euro, la BCE répétera son message de prudence alors que le cycle manufacturier se dégrade. Les commandes allemandes en berne (-8%a) indiquent que le choc externe s’est transmis à la demande d’investissement interne. L’inflation a aussi diminué. L’inflation sous-jacente retombe à 0,8%a. La réunion de mercredi permettra peut-être d’évoquer la réforme de la facilité de dépôt. En revanche, le calibrage des prochains TLTRO-III sera communiqué en juin. La neutralité en sensibilité prévaut sur le Bund (0%). Un retour à la valeur d’équilibre de 0,28% est improbable à court terme. Sans tendance sur le Bund, les intervenants sont incités à s’exposer aux dettes périphériques. L’ensemble des spreads souverains diminuent. Le Portugal et l’Espagne surperforment alors que la révision de la trajectoire budgétaire en Italie engendre une défiance relative.

sur la rémunération des réserves.

Les marchés du crédit continuent d’attirer les flux d’allocation en raison des rendements souverains sans relief. Le spread contre Bund se rétrécie régulièrement sous 120pb contre l’emprunt allemand. La structure des spreads par échelle de notation se comprime sous l’effet de la recherche de rendement. Sur le plan sectoriel, les bancaires intègrent un scénario favorable sur la rémunération des réserves. Le high yield s’échange à des spreads réduits.

Les marchés d’actions aux Etats-Unis, et plus encore en Chine, sont portés par l’espoir d’une issue favorable aux négociations commerciales en cours. Le S&P cote à moins de 2% de ses sommets historiques. Les sociétés les plus exposées aux marchés étrangers ont effacé la sous-performance provoquée l’an dernier par les velléités protectionnistes de Trump. Les valorisations se renchérissent d’autant que la saison des résultats s’annonce difficile. Les bénéfices par actions devraient s’afficher en baisse de 3% sur un an. L’effet relutif des rachats d’actions est insuffisant pour compenser la décélération de l’activité et la hausse des coûts. Les BPA anticipés s’ajustent à la baisse dans tous les secteurs à l’exception des matériaux de base. Cela étant, beaucoup d’investisseurs finaux sont restés en dehors du marché comme en témoigne l’étroitesse des volumes d’échange. Le risque baissier est probablement limité.

En Europe, la surperformance des valeurs défensives s’estompe même si le ralentissement reste perceptible dans la plupart des enquêtes. Il manque un catalyseur pour un rebond durable des cycliques. Cela vaut aussi pour les actions européennes dans leur ensemble, voire pour le taux de change de l’euro probablement sous-évalué à 1,12 dollar. Le redressement des flux (y compris américains) vers les ETFs européens constitue un premier signal favorable. Les bénéfices par actions se dégradent à l’exception des foncières qui bénéficient de l’environnement de taux bas. L’énergie et la croissance (dont la santé et d’autres défensives) sont néanmoins épargnées par les révisions baissières.