Les marchés d’actions sont bien orientés avant la Fed, le dollar baisse. Sur le front du Brexit, May joue sa dernière carte.

.jpg)

La Fed devrait entériner l’arrêt de son cycle monétaire cette semaine. L’ajustement baissier du dollar profite à l’ensemble des marchés d’actifs risqués. L’assouplissement verbal de la Fed a effacé la volatilité.

Les principaux marchés d’actions s’adjugeaient 2% la semaine passée. L’Europe s’affiche en hausse de 13% environ en 2019. Shanghai progresse de 24% portée par l’espoir d’une issue favorable dans les négociations commerciales. Les marchés du crédit rattrapent leur retard de performance sur les souverains. L’investment grade européen se resserre de 8pb à 123pb. Le spread moyen sur le high yield se rétrécie de 19pb. Les dettes des financières effacent les doutes initiaux sur la politique de la BCE, à l’instar des actions bancaires européennes (+4,4%) cette semaine. Les émergents profitent de la hausse des matières premières et de la baisse du dollar. Les spreads en dollars repassent sous 350pb. La hausse du pétrole profite également aux emprunts indexés. Le point mort américain à 10 ans se rapproche de 2%.

du niveau optimal pour la gestion du cycle économique et financier.

La faiblesse du dollar traduit le positionnement des intervenants avant le FOMC. L’euro reprend 1% vers 1,135 dollar. La politique de la BoJ empêche toutefois un rebond du yen. Le sterling reste une énigme. La monnaie britannique cote au-delà d’1,32 dollar.

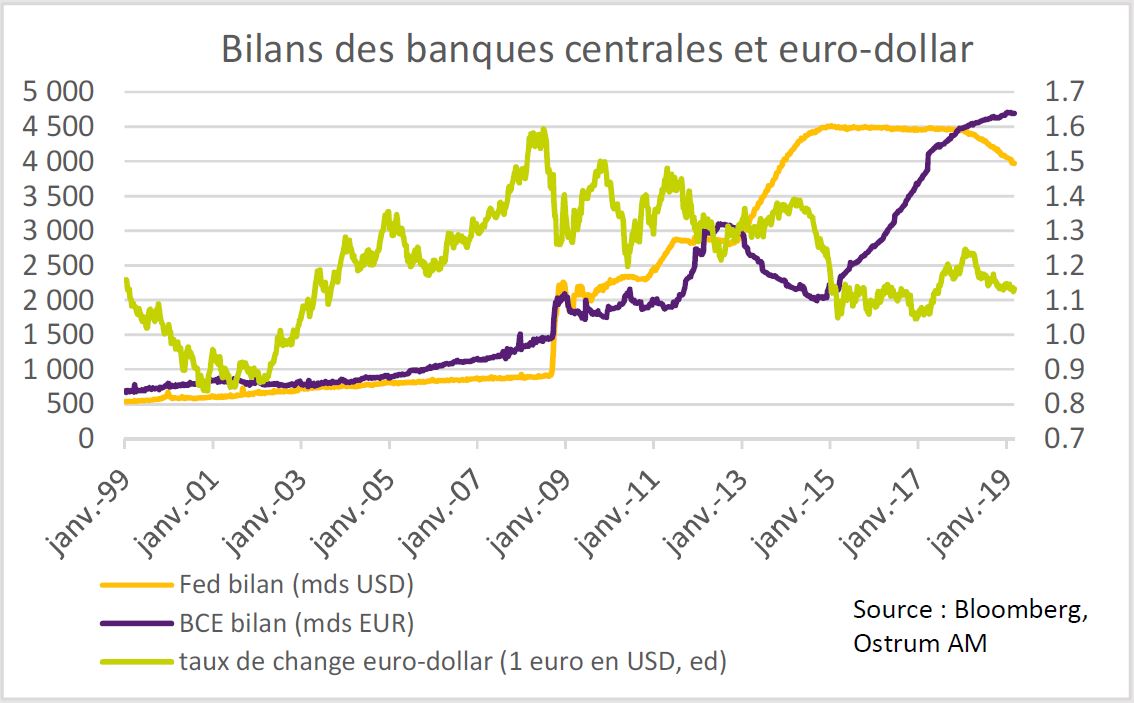

Le retournement de l’euro-dollar en 2018 est la conséquence de la divergence des politiques bilancielles de la BCE et de la Fed.

La normalisation du bilan de la Fed va s’arrêter en 2019. Par ailleurs, une moindre demande aux TLTRO-III réduirait le bilan de la BCE. Ces deux éléments favoriseraient un rebond de l’euro vers la fin de 2019.

La Fed a relevé ses taux de 225pb depuis décembre 2015. Parallèlement, la Fed a cessé progressivement de réinvestir l’intégralité des tombées de son portefeuille d’obligations du Trésor et de MBS accumulé depuis 2008. La Fed semble désormais considérer que la taille de son bilan est proche du niveau optimal pour la gestion du cycle économique et financier. Jerome Powell évoquait récemment une cible à 16-17% du PIB nominal. Cela correspondrait à un total d’actifs de l’ordre de 3’450 milliards de dollars, soit environ 500 milliards de moins que le bilan actuel. En maintenant le rythme actuel de réduction de 50 milliards par mois, l’objectif serait atteint autour de la fin de l’année 2019. La fin de la normalisation monétaire s’accompagne logiquement d’un statu quo sur les taux afin d’éviter une inversion de la courbe des taux sans doute néfaste au secteur bancaire.

d’à peine 1% en rythme annuel semble se dessiner.

Sur le plan économique, le trou d’air de la croissance américaine au 1T19 justifie une pause. L’activité devrait croître modestement en raison d’un affaiblissement de la demande de biens durables et d’une contribution négative de la demande extérieure. Le délai dans le versement du trop-perçu fiscal, le protectionnisme et le shutdown ont pesé sur l’activité en janvier-février. Une croissance d’à peine 1% en rythme annuel semble se dessiner. Le niveau des enquêtes de confiance, la dynamique de l’investissement des entreprises et l’emploi, toujours bien orienté, laisse envisager une amélioration ultérieure mais la Fed ne prendra en aucun cas le risque d’une rechute des marchés inévitable en cas de tournant restrictif.

Dans ce contexte, une position longue en sensibilité est recommandée dans les portefeuilles libellés en dollars. La position à la pentification de la courbe est maintenue sur le segment 10-30 ans. Le corollaire de la nouvelle donne monétaire est l’ajustement à la baisse du dollar qui profite à l’ensemble des classes d’actifs risqués. Les points morts d’inflation se redressent sous l’effet du pétrole et de la politique économique expansionniste. Le breakeven d’inflation à 10 ans remonte vers 2% malgré un IPC sorti sous les attentes en février (1,5%a). L’effet résiduel de la baisse du pétrole (gaz domestique, électricité…) en fin d’année 2018 va s’estomper au cours des mois à venir. La dette émergente bénéficie grandement de l’ajustement du dollar. Le spread émergent ressort sous 350pb. L’ensemble des émetteurs bénéficie de conditions de financement plus favorables.

Les actions américaines font fi de la baisse des profits au 1T19 qui n’épargne que le secteur des télécommunications. Les marchés intègrent une résolution du conflit commercial sino-américain alors qu’aucune avancée concrète ne se dessine. Les valeurs les plus exposées à l’étranger surperforment ainsi leurs pairs servant principalement le marché intérieur. Les ratios de valorisations se tendent de nouveau, ce qui fait craindre un excès d’optimisme. Les PER basés sur les profits attendus en 2019 se situent autour de 16,5x. Après des performances à deux chiffres en 2019, la disparition de la volatilité milite sans doute pour la mise en place de couverture. Par ailleurs, l’asymétrie de la volatilité s’est estompée. Cette configuration rappelle le positionnement qui prévalait avant la correction de janvier 2018.

En zone euro, la BCE a relancé les achats de dettes souveraines périphériques en annonçant une nouvelle série de TLTRO-III. Parallèlement, le rehaussement de la note portugaise par l’agence S&P (BBBu) salue le redressement économique et l’amélioration sensible du solde budgétaire. Le spread portugais à 10 ans casse le seuil de 120pb. De façon plus surprenante, Moody’s laisse inchangées les perspectives de notations en Italie, ce qui profite aux BTPs (autour de 235pb). Le rendement du Bund (0,08%) reste orienté à la baisse, ce qui entretient la dynamique d’aplatissement sur le segment de courbe 2-10 ans.

de performance sur la dette souveraine et les indices synthétiques.

Le revirement le plus marquant sur les marchés de taux européens concerne le marché du crédit. Les flux d’investissements vers la classe d’actifs ont fortement accéléré au cours des dernières semaines. Ainsi, le marché des obligations privées a effacé son retard de performance sur la dette souveraine et les indices synthétiques. Le spread moyen de l’univers euro IG ressort en baisse de 29pb depuis le début de l’année. Les dettes des financières participent au rally après un moment d’hésitation suite à la réunion de la BCE. Le rebond des Tier 1 impressionne. Les subordonnées et Tier 1 gagnent en effet plus de 5,6% en 2019. Le high yield se détend de 19pb cette semaine pour revenir à 405pb de la référence allemande dans le sillage du rally de l’iTraxx Crossover (-15pb cette semaine à 270pb).

Les marchés d’actions européennes poursuivent leur hausse vertigineuse en 2019. Depuis le début de l’année, les principaux indices affichent des gains à deux chiffres (12 à 15%) improbables au regard de la dynamique conjoncturelle actuelle. Certes les valorisations peu chères laissaient envisager que le point bas avait été atteint mais les risques politiques et cycliques sont ignorés. Le marché européen s’échange au-delà de 12x les résultats de 2019. Comme aux Etats-Unis, l’asymétrie de la volatilité implicite indique un positionnement peut-être trop optimiste des intervenants.

Enfin, l’accord de Brexit négocié avec les 27 sera soumis une troisième fois au Parlement britannique. S’il est approuvé, le Brexit aura lieu le 30 juin. Un nouveau rejet rouvrirait la boite de Pandore (élections, référendum…).