Le 10 ans américain remonte vers 2,80%. Retour de l’appétit pour le crédit européen.

Les marchés d’actifs risqués poursuivent leur embellie. Les actions sont soutenues par l’espoir d’une détente entre la Chine et les Etats-Unis, voire une suspension des tarifs américains. Les marchés asiatiques connaissent ainsi une embellie. Shanghai progresse de 4% cette année. Le S&P 500 affiche un gain de 6,5% en janvier grâce aussi aux publications de résultats, plutôt favorables en dehors du secteur des banques d’investissement.

En zone euro, les gestions diversifiées redondèrent le crédit. Les spreads sur le high yield baissent également de plus de 40pb depuis le début de l’année. Les spreads souverains étaient globalement bien orientés. En parallèle, la dette externe émergente cote autour de 370pb contre Treasuries après un sommet au-delà de 420pb le 3 janvier. La pause dans le cycle monétaire américain soutient la classe d’actifs.

Le dollar se raffermit grâce à la remontée des taux obligataires. Les rendements sur les maturités à 2-5 ans repassent au-dessus de 2,60%. L’euro perd 1% face au billet vert sur la semaine écoulée. La BCE prendra sans doute acte du ralentissement lors de sa réunion prévue jeudi.

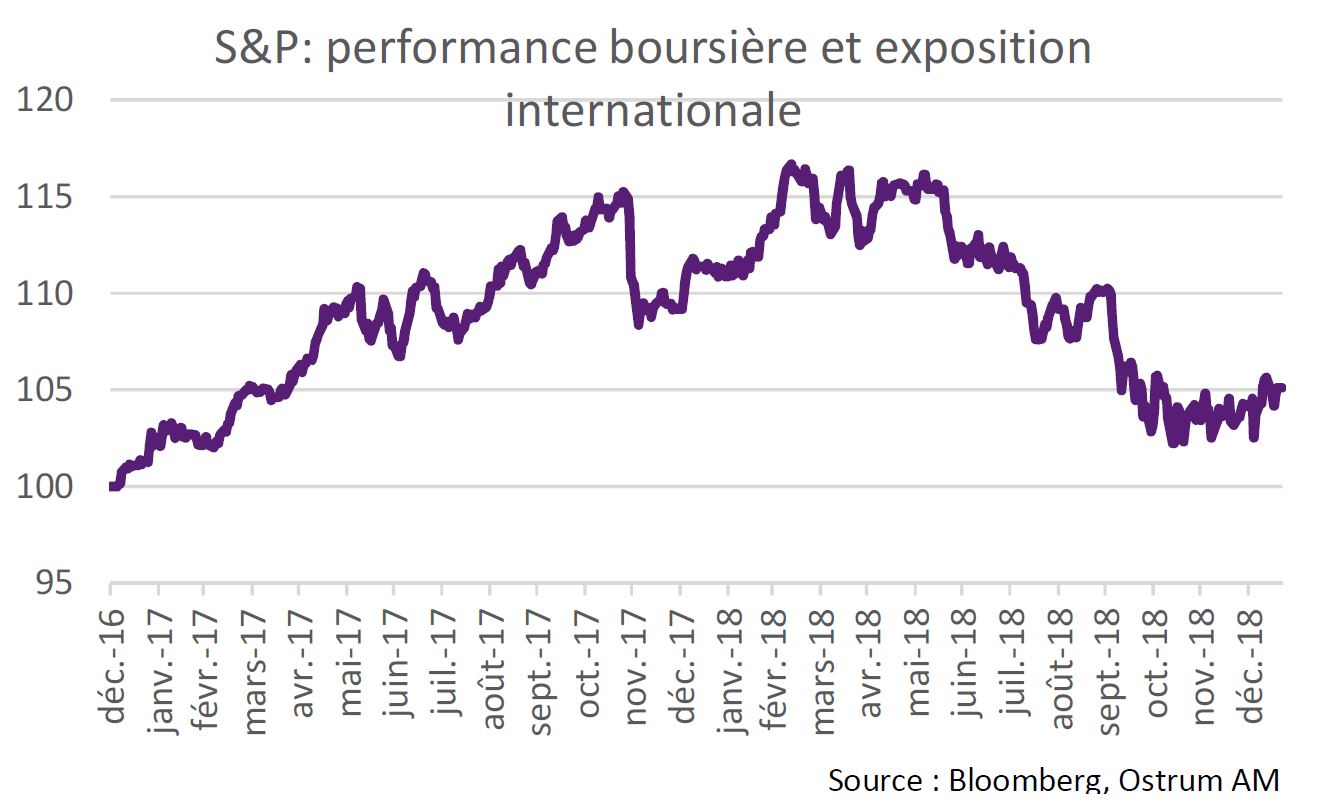

Les tensions internationales ont un impact en termes de performances boursières.

Le graphique ci-joint décrit la performance relative des sociétés du S&P en fonction de la provenance de leurs chiffres d’affaires. Une hausse indique une surperformance des sociétés les plus internationalisées.

Après plusieurs mois de tensions protectionnistes entre avril et septembre 2018, la tendance s’est inversée au cours du 4t 2018 et semble se confirmer en début d’année 2019.

La croissance s’établit à 6,4%a sur un an selon l’institut de statistiques chinois. Sur l’ensemble de l’année, l’activité progresse de 6,6%a. Pourtant plusieurs éléments suggèrent une dégradation marquée. Les recettes fiscales ont fléchi en novembre à -2%a contre +4%a en septembre. Les baisses d’impôts mises en oeuvre au 4t (0,5pp de PIB) expliquent certes une partie de la décollecte mais la chute parait brutale. La consommation durable, dont l’automobile, est en berne. La croissance de l’investissement productif (dépenses d’équipement) se situe entre 0 et 3% sur un an. L’investissement direct étranger plonge sur les trois derniers mois (-15,8%a en moyenne sur 3 mois). Le commerce extérieur s’est fortement contracté en décembre après les chiffres en trompe l’oeil d’octobrenovembre.

En outre, les défauts de paiement des entreprises privées ont quadruplé en 2018 à 120mds CNY par rapport à 2017. La lutte contre le shadow banking favorise le recours aux émissions obligataires. Or, comme la vague de défaut le suggère, la qualité de l’information financière chinoise ne semble pas aux standards internationaux. L’autre indice de stress financier provient de la PBoC. La politique monétaire s’est nettement assouplie: l’encours des repos à 7 jours a sensiblement augmenté contribuant à une forte baisse des taux courts en CNY. C’est aussi une arme dans la négociation avec les américains alors que le RMB a repris 2,4% depuis fin novembre.

et la demande de crédit des ménages comme des entreprises.

Le shutdown gouvernemental entre dans sa cinquième semaine. Son impact sur l’activité va sans doute s’accélérer. L’insuffisance d’épargne de précaution des ménages engendrera probablement une hausse des défauts de paiement (cartes de crédit, voitures). La confiance qui avait résisté à la chute de la bourse fléchit. Dans le secteur manufacturier, les indices des Fed régionales sont contradictoires, en repli à New York mais plus fort à Philadelphie grâce aux nouvelles commandes. La construction résidentielle consolide après la baisse du mois précédent. Le beige book rapporte toujours des tensions sur le marché du travail et l’incertitude forte liée aux négociations commerciales dans l’impasse avec la Chine.

Le ralentissement économique prend de l’ampleur en zone euro. La production industrielle se contracte de 3,3%a en novembre. L’inflation diminue à 1,6%a en décembre avec un indice sous-jacent inchangé à 1%a. Mario Draghi devrait souligner ce retournement et l’inertie des prix pour enfin évoquer des mesures de soutien comme la prolongation des TLTROs. Au Royaume-Uni, l’imminence du Brexit pèse sur l’immobilier et la demande de crédit des ménages comme des entreprises. Là aussi, le risque de rupture du cycle est réel, d’autant que le plan B de Theresa May reste nébuleux.

La hausse des actions atteint 6,5% en 2019 aux Etats-Unis (S&P 500). L’espoir d’un accord commercial profite aux actions des entreprises les plus internationalisées dans les derniers échanges. En outre, le retour à la moyenne mobile de 50 jours constitue un signal haussier important pour les gestions CTAs, susceptibles d’accélérer le mouvement. La baisse de la volatilité induira des réallocations de la part des fonds risk-parity. Malgré des déceptions (concernant notamment les grandes banques), la croissance trimestrielle des BPA dépasse 15% après le premier tiers des publications. Les ventes progressent en moyenne de 7% (technologie, industrie, santé en tête). L’embellie se traduit par une amélioration des flux d’allocation, y compris en Europe malgré une conjoncture morose. Les gestions américaines restent toutefois hésitantes à se repositionner sur le vieux continent malgré des valorisations attrayantes à 11x les résultats 2019.

une poursuite du resserrement sur les indices.

Avec le rebond des actions, le T-note s’ajuste. Le 10 ans se rapproche de 2,80% mais le shutdown, la probable pause dans le cycle monétaire et, dès le 1er mars, la réinstauration du plafond de la dette limitent le potentiel haussier. Nous privilégions la neutralité en duration sur les Treasuries. La pentification du spread 10-30 ans reste la tendance malgré le retracement récent. Sur le Bund, les valorisations (valeur d’équilibre à 0,51%) militent pour une remontée des taux mais la croissance en berne et le tournant probablement accommodant de la politique de la BCE maintiendra un plafond sur les rendements. La situation est favorable aux spreads souverains. Le succès de syndication en Italie avec plus de 40mds € de demande pour le nouvel emprunt à 15 ans contribue à réduire les spreads. L’Espagne suivra prochainement avec une transaction à 10 ans. L’émission devrait approcher 9 mds €. Les Bonos s’échangent autour de 110pb.

L’intérêt des investisseurs pour le crédit européen se redresse après plusieurs mois de décollecte. Les primes à l’émission demeurent conséquentes. Elles devraient se normaliser avec le retour des flux sur le marché secondaire. Les spreads moyens (153pb) se réduisent de 7pb avec une détente plus forte sur les émissions des financières (-10pb). Le high yield se resserre de 24pb à 472pb contre Bund. Les signaux techniques annoncent une poursuite du resserrement sur les indices. L’iTraxx Crossover cote 324pb alors que le spread s’échangeait à 366pb le 3 janvier dernier.

L’environnement favorable aux actifs risqués et le redressement des cours pétroliers poussent à la hausse les marchés de dette émergente en dollars. Le spread s’échange plus de 50pb sous ses sommets récents. Des incertitudes demeurent mais la stabilité des taux aux Etats-Unis réactivent les stratégies de portage sur la dette émergente de bonne qualité.