Le président de la Fed, Jerome Powell, plaide la flexibilité face à la chute des marchés.

La volatilité perdure sur les marchés financiers en ce début d’année 2019. Les tensions internationales, le shutdown fédéral aux Etats-Unis et l’imbroglio européen autour du Brexit entretiennent un climat d’incertitude. L’once d’or en hausse de 12 dollars entame logiquement l’année 2019 sur une note positive.

A l’instar de Mario Draghi en décembre, Jerome Powell a cherché à rassurer arguant du caractère flexible de la politique monétaire face à la baisse des actions. L’indice S&P 500 bondissait de 3,4% vendredi après ses commentaires et les bons chiffres de l’emploi aux Etats-Unis. Toutefois, les taux restent très bas autour de 2,65% sur le 10 ans américain et 0,20% sur le Bund. Les spreads souverains s’élargissent de nouveau en zone euro. Les spreads de crédit sont orientés à la hausse, notamment sur le high yield où les primes dépassent 530pb en zone euro. Les financières souffrent également. En revanche, la dette émergente en dollars affiche un resserrement de 11pb. Le rebond inattendu du pétrole y contribue probablement.

maintiendra la croissance américaine au-dessus de 2% en 2019.

Sur le marché des changes, le dollar perd du terrain face à la plupart des devises, à l’exception de l’euro stable à 1,145 dollar. Le yen japonais (108) retrouve un rôle de valeur refuge. Le réal brésilien s’apprécie après la prise de fonction de Jair Bolsonaro.

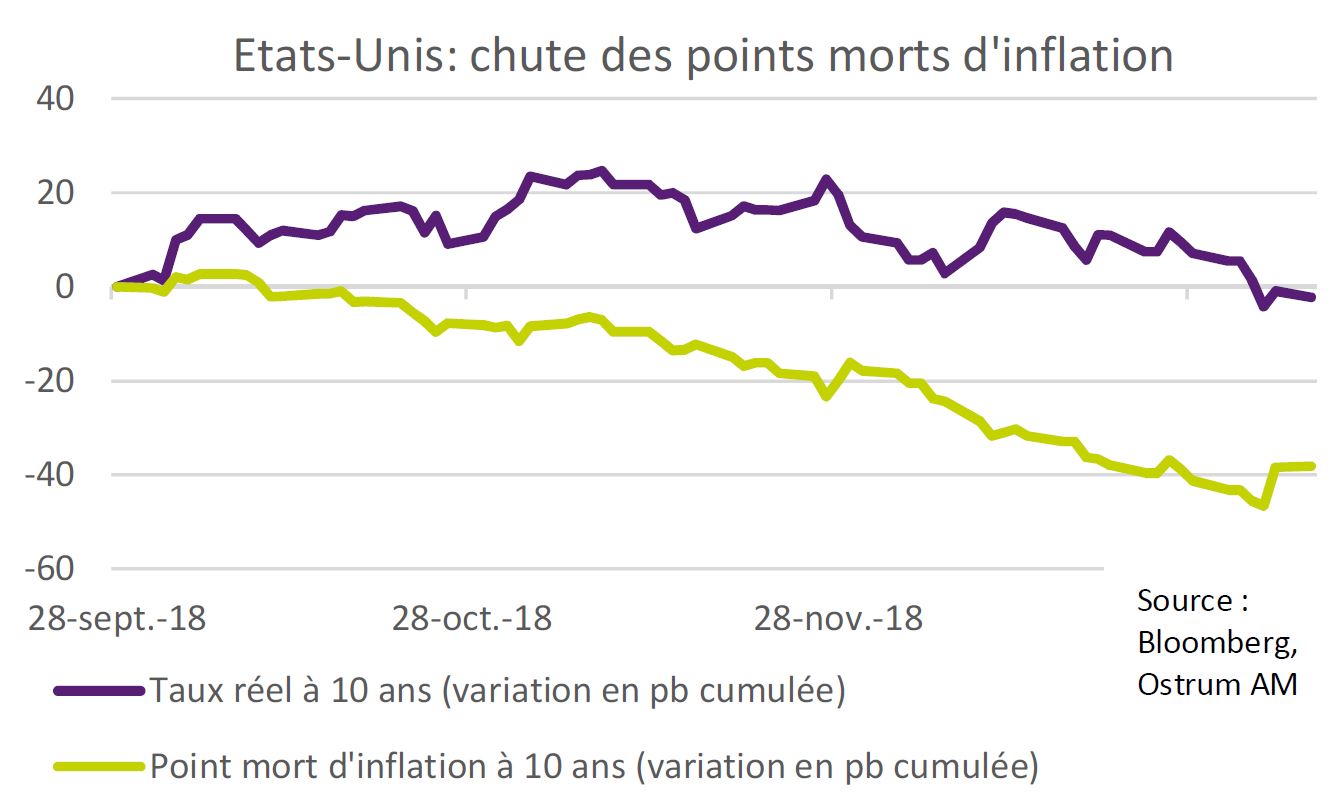

Le graphique montre l’évolution des taux réels et des points morts d’inflation à 10 ans depuis le début de la correction boursière en octobre.

Les taux réels ont baissé de 2pb. Si cette baisse provenait des craintes sur la croissance, l’ajustement aurait dû être plus brutal. Les points morts (38pb) traduisent une probable surréaction à la chute du pétrole et la recherche de sécurité face à la baisse des actions. Il est probable que les emprunts indexés soient sous-évalués désormais.

Les premières publications économiques de l’année dépeignent un scénario de ralentissement du secteur manufacturier dans le monde. L’ISM américain tombe à 54 et, au-delà du niveau de l’enquête, ce sont les commentaires des entreprises qui traduisent le mieux la problématique actuelle. La plupart des secteurs rapportent des difficultés liées à la hausse des tarifs américains et des problèmes d’approvisionnement allongeant les délais de livraison. Le secteur des biens électroniques est particulièrement exposé aux tensions commerciales sino-américaines. Toutefois, la demande interne, soutenue par les embauches (+312k en décembre) et la chute du pétrole, maintiendra la croissance américaine au-dessus de 2% en 2019.

En zone euro, les tensions sociales et politiques internes amplifient la dynamique mondiale. L’Italie est sans doute entrée en récession et la conjoncture s’infléchit nettement en France. L’Allemagne ne fait pas exception, ses marges de manoeuvre budgétaires restant inutilisées.

est exclu par la majorité démocrate.

En Asie, les enquêtes pointent à la baisse et motivent un assouplissement de la politique économique en Chine. Le déficit public va s’accroître et la PBoC a annoncé la diminution d’un point du taux de réserves obligatoires des banques afin de stimuler l’octroi de crédit, voire d’affaiblir la monnaie. Dans ce contexte, la conjoncture manufacturière semble suspendue à une résolution du conflit commercial entre la Chine et les Etats-Unis. Une rencontre est prévue afin d’évoquer les conditions des transferts de technologie vers la Chine. En parallèle, le shutdown aux Etats-Unis constitue un coût économique supplémentaire. Un financement du mur avec le Mexique à hauteur des 5 milliards de dollars réclamés par Donald Trump est exclu par la majorité démocrate. La situation de blocage perdure alors que se profilent déjà les discussions autour du relèvement du plafond de la dette publique américaine.

La volatilité élevée installée sur les marchés boursiers a fait réagir Jerome Powell. L’indice VIX de la volatilité implicite cote régulièrement au-delà de 25%. Le Président de la Fed a donc plaidé la flexibilité concernant notamment la politique bilancielle. A n’en pas douter, il s’agit d’un message de prudence pouvant préfigurer une pause dans le cycle monétaire. Cette intervention a eu un effet immédiat sur les cours bousiers.

Le S&P s’affichait en hausse de 3,4% vendredi dernier. Les mouvements d’allocations d’actifs ont été abruptes au quatrième trimestre avec des flux importants vers les Treasuries, la dette municipale voire les emprunts publics indexés sur l’inflation (malgré le pétrole en baisse). A l’inverse, les marchés d’actions ont été largement vendus, à l’exception notable de l’Asie hors Japon. Les marchés du crédit (investment grade, high yield et leveraged loans) subissent de forts mouvements de décollecte.

pour envisager un retour à la valeur d’équilibre.

Ces mouvements fuyant la volatilité des actions ne sauraient présager d’une demande illimitée pour les bons du Trésor américain. Les ratios de couverture des adjudications sont faibles depuis novembre et les spécialistes en valeurs du trésor ont été contraints d’absorber des montants inhabituels d’obligations autour de la fin d’année. La hausse attendue du déficit américain pourrait ainsi constituer une nouvelle source de volatilité.

Sur les marchés de taux, il parait difficile de vendre malgré des valorisations tendues. L’hypothèque du shutdown devra néanmoins être levée pour envisager un retour à la valeur d’équilibre que nous estimons à 3,16% actuellement. L’emprunt américain à 2,65% intègre toutefois des perspectives d’inflation irréalistes au-delà de l’effet mécanique de la baisse récente du pétrole. Parallèlement, le spread 10-30 ans offre un potentiel d’élargissement. La neutralité en sensibilité est recommandée comme sur le Bund allemand (0,22%). Après un net resserrement en fin d’année, l’Italie mène les spreads périphériques à la hausse. Le BTP 10 ans cote autour de 270pb (+20pb) alors que l’arrêt du QE compliquera le financement du déficit public de 2019. L’emprunt britannique fait face au risque de rejet de l’accord négocié par Theresa May par le Parlement le 15 janvier prochain. Sous 1,33%, l’analyse technique suggère une position acheteuse.

suspendus à un accord commercial entre la Chine et les Etats-Unis.

La hausse de l’aversion pour le risque rend les marchés d’actions difficiles à appréhender. Les gestions risk-parity populaires ces dernières années resteront vendeuses d’actions. La correction a réduit les ratios de capitalisation des résultats à moins de 11x en zone euro. Les valorisations sont désormais attrayantes d’autant que les attentes bénéficiaires sont plausibles (+8% en 2019).

Le manque de catalyseur directionnel favorisera cependant les stratégies de valeur relative. Aux Etats-Unis, les rachats d’actions devraient diminuer à mesure que l’effet de la réforme fiscale diminue. La baisse des cours force sans doute des liquidations de positions compte tenu de l’importance de la margin debt. La prudence est recommandée. La dynamique des flux nous rassure en Asie mais les marchés demeurent suspendus à un accord commercial entre la Chine et les Etats-Unis.

Les spreads de crédit continuent de se tendre. La sousperformance des financières reflètent l’absence de communication de la BCE au sujet du refinancement des TLTROs. Les émetteurs d’obligations sécurisées se sont déjà manifestés. La classe d’actifs n’échappe pas à la tendance d’écartement des spreads (+7pb en 2019). Le high yield se tend de près de 20pb.

Enfin, la dette émergente résiste dans un environnement défavorable aux actifs risqués. Les flux s’équilibrent globalement. Le spread moyen cote autour de 400pb. On note un net regain d’intérêt pour la Russie, le Brésil ou encore le Mexique grâce à la stabilisation du pétrole.