La réduction du bilan de la Fed prendra fin en septembre. Chute des PMI en zone euro et Bund en territoire négatif.

La Réserve Fédérale a annoncé la fin prochaine de sa politique de réduction du bilan. Cette décision a engendré une diminution marquée des rendements obligataires. Le T-note s’échange sous 2,40% après un mouvement de près de 20pb du taux à 10 ans. Le 10 ans américain cote aussi sous le T-bill à 3 mois.

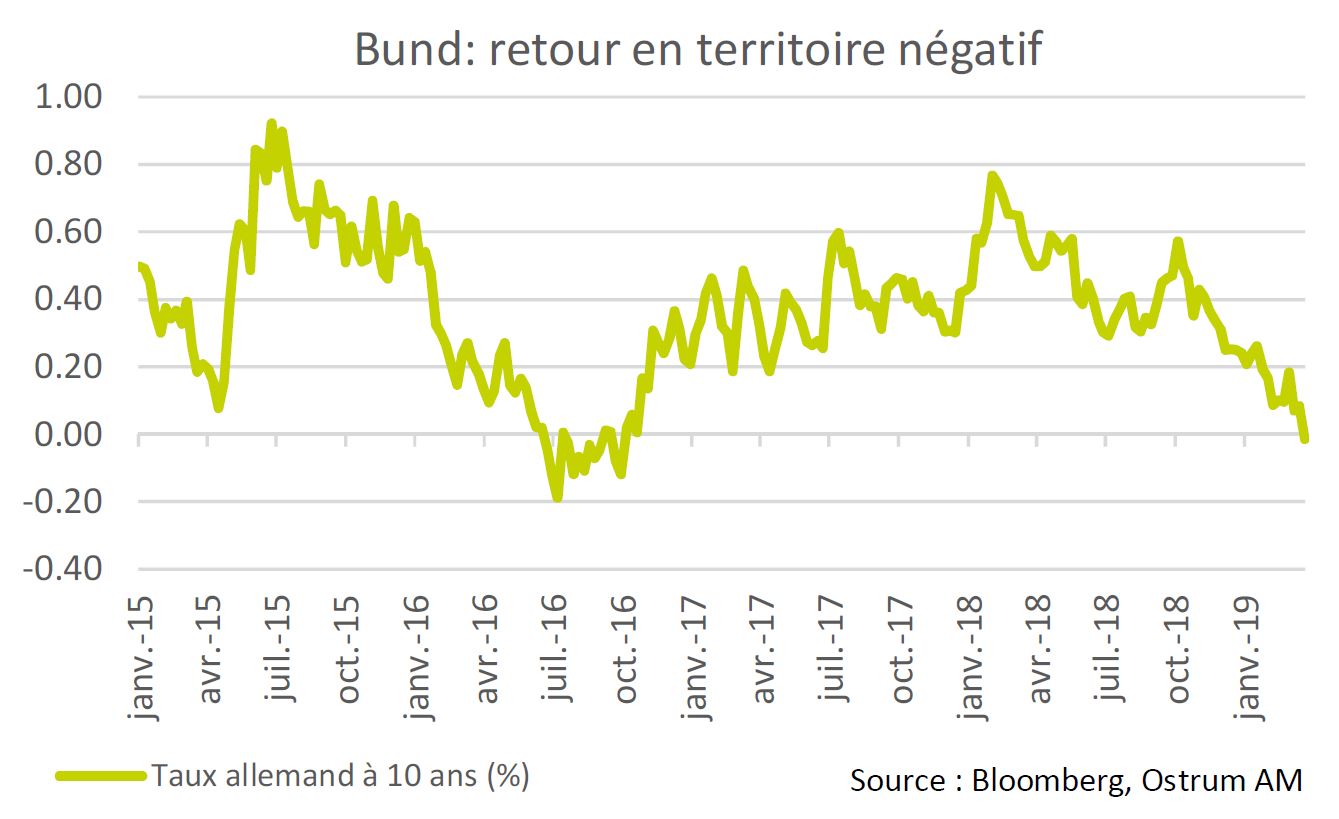

Le rally parallèle du Bund a été amplifié par la chute des PMI allemands de sorte que le taux allemand à 10 ans cote en territoire négatif. L’aplatissement de la courbe est massif en zone euro. La fuite vers la qualité provoque un élargissement limité des spreads italiens et portugais. Les marchés boursiers européens corrigent de plus de 2%, ce qui constitue un premier coup de semonce après un début d’année en fanfare. Les marchés asiatiques (Nikkei (-3% lundi) respirent également.

La volatilité cotée bondit alors que le changement d’environnement monétaire avait réduit la variabilité des cours. Le crédit résiste malgré l’ajustement des indices synthétiques. Le yen et l’or profitent du surcroit de volatilité. Les spreads émergents affichent un retracement modeste (+6pb sur une semaine).

Le rendement de l’emprunt allemand à 10 ans est retombé en territoire négatif en fin de semaine. Le Bund s’échange à -0,01%.

La baisse des taux de marché traduit la réaction des intervenants à des enquêtes de conjoncture médiocres, à l’incertitude liée au Brexit et au virage accommodant des politiques monétaires de la BCE et de la Fed.

Le report de toute hausse des taux à 2020 participe aussi à cette fuite vers la qualité.

La Réserve Fédérale a comme prévu annoncé l’arrêt de la réduction de son bilan dans les prochains mois. Cette décision semble conforme aux propos de Jerome Powell qui évoquait récemment l’objectif de ramener le bilan de l’institution à quelque 16-17% du PIB américain. Cela étant, le calendrier communiqué par le FOMC est plus précis que nous l’avions imaginé. Depuis octobre 2018, la Fed ne réinvestit les tombées de son portefeuille qu’au-delà des seuils de 30 milliards de dollars sur les Treasuries et 20 milliards de dollars sur les créances hypothécaires (MBS). Dès le mois de mai, le plafond applicable aux remboursements de Treasuries sera abaissé à 15 milliards de dollars (mais restera inchangé sur les MBS). Après fin septembre, la totalité des tombées sera réinvestie, de sorte que le bilan sera stabilisé autour de 3650 milliards de dollars. En outre, les tombées de MBS seront réinvesties en Treasuries à hauteur de 20 milliards de dollars par mois à partir d’octobre.

va amplifier l’inversion du spread 2-5 ans.

La Fed entamera alors un rééquilibrage au long cours de son portefeuille en faveur des Treasuries. Quant à la politique de taux, les hausses de 2019 ont été logiquement effacées. Les banquiers centraux entrevoient la possibilité d’une reprise du resserrement en 2020 mais les marchés n’y croient pas et testeront la crédibilité de l’engagement de la Fed sur ce point. La réaction des marchés obligataires traduit aussi la reprise précoce des achats nets de Treasuries cet automne. Cela milite pour un biais acheteur en sensibilité sur le marché américain. Le 5 ans s’échange autour de 2,20%, soit 8pb sous le niveau du 2 ans. En absence de baisse des taux, la reprise des achats nets va amplifier l’inversion du spread 2-5 ans. Au-delà, la pentification devrait se poursuivre. Le spread 10-30 ans cote 45pb. Le consensus haussier sur les Treasuries s’installe en parallèle des rachats de volatilité et d’or. C’est le seul frein à la poursuite du mouvement de taux.

En zone euro, le Bund subit la tendance imprimée par le FOMC mais répond également à la publication d’enquêtes PMI très dégradées vendredi. L’indice allemand du secteur manufacturier plonge sous le seuil de 45. L’ampleur de la déception explique le retour du 10 ans en territoire négatif (-0,03%) et les achats panique d’emprunts à long terme. L’aplatissement se poursuit sur les taux en euros. Les institutionnels capitulent, les spreads 10-30 ans français ou espagnols offrant encore un peu de valeur. C’est pourquoi, nous conservons un biais acheteur malgré l’absence de valeur. La fuite vers la qualité pénalise les emprunts indexés.

En revanche, les spreads souverains ont peu réagi sur les maturités proches de 10 ans. L’Italie revient néanmoins vers 250pb. L’échange de dette effectué par le Trésor italien permet une meilleure gestion du risque de refinancement mais cristallise aussi des taux d’emprunt élevés. La courbe de spreads italienne pourrait se pentifier davantage. Le Portugal efface aussi le resserrement de la semaine précédente. L’Espagne résiste après la confirmation de sa note par S&P. Concernant le Gilt, le Brexit amplifie le rally du Tnote. Le 10 ans britannique cote environ 1%.

n’atteindront plus les niveaux record de l’été 2018.

Le corollaire du repli sur les taux sans risque est une première correction significative sur les marchés d’actions. Les indices européens ont perdu 2% en séance de vendredi. Les marchés boursiers, en lévitation durant l’essentiel du premier trimestre, marquent le pas. La hausse avait été largement entretenue par le changement de ton des banques centrales de sorte que nos objectifs de fin d’année ont été touchés en mars. L’absence de volumes significatifs constituait pourtant un signe de fragilité et l’asymétrie de la volatilité implicite impliquait un excès d’optimisme en milieu de semaine. D’autres éléments nous inquiètent. La surperformance des cycliques (certes appuyées par le redressement des matières premières en 2019) s’est brutalement interrompue en fin de semaine dernière reprenant la tendance indiquée par les enquêtes de conjoncture. En outre, l’effondrement des valeurs bancaires européennes (-6% cette semaine) reflète l’impact de l’environnement de taux bas.

Sur le marché américain, l’indice S&P 500 s’inscrit en baisse d’un peu plus d’1%. Les financières sousperforment très nettement, ce que nous pouvons rapprocher de la platitude de la courbe des taux. L’aversion pour le risque soutient les services publics et les services de télécommunications mais il convient de noter que la technologie résiste. Les bénéfices par actions sont attendus en baisse au 1T 2019 dans la plupart des secteurs. L’effet de la réforme fiscale s’estompe aussi et les rachats d’actions n’atteindront plus les niveaux record de l’été 2018. Cela signifie que le rebond des cours boursiers traduit principalement un renchérissement des valorisations. Le S&P (18x) s’échange deux points de PER au-dessus des niveaux de fin d’année, ce qui laisse moins de marge en cas de déception sur les résultats.

Le marché du crédit profite de l’absence de rendement sur les emprunts d’états. Les allocataires re-pondèrent les emprunts privés après la chute des rendements sans risque. Grâce à ces flux, les émissions d’emprunts privés sont largement sursouscrites, y compris sur des signatures situées au bas de l’échelle investment grade. Les covered bonds (53pb contre Bund), soutenues par l’annonce des nouveaux TLTROs, évoluent en parallèle du Bund. Toutefois, la faiblesse des actions bancaires transparait dans les performances des subordonnées financières. L’indice iTraxx sub s’échange à 180pb. En revanche, le marché du high yield réagit à la correction boursière d’autant que les spreads autour de 400pb apparaissent plutôt chers.