L’apaisement des tensions géopolitiques a conduit les investisseurs à progressivement délaisser les valeurs refuge.

.JPG)

Ces derniers mois, Jerome Powell, le président de la Réserve fédérale américaine, a indiqué à plusieurs reprises que l’économie américaine se trouvait «au bon niveau». À la suite de la dernière baisse des taux d’intérêt, un autre responsable de la Fed a déclaré que les taux directeurs se trouvaient désormais «au bon niveau». À mon avis, nos portefeuilles d’investissements sont «au bon niveau». Nous sommes bien équilibrés en termes de risque, avec une légère sous-pondération des actions et une surpondération des autres actifs risqués. Nos portefeuilles bénéficient de l’appétit croissant des investisseurs pour le risque via des placements dans des obligations à haut rendement et des marchés émergents. Si les tensions géopolitiques s’accentuent à nouveau, notre approche de diversification dans l’or s’avérera judicieuse.

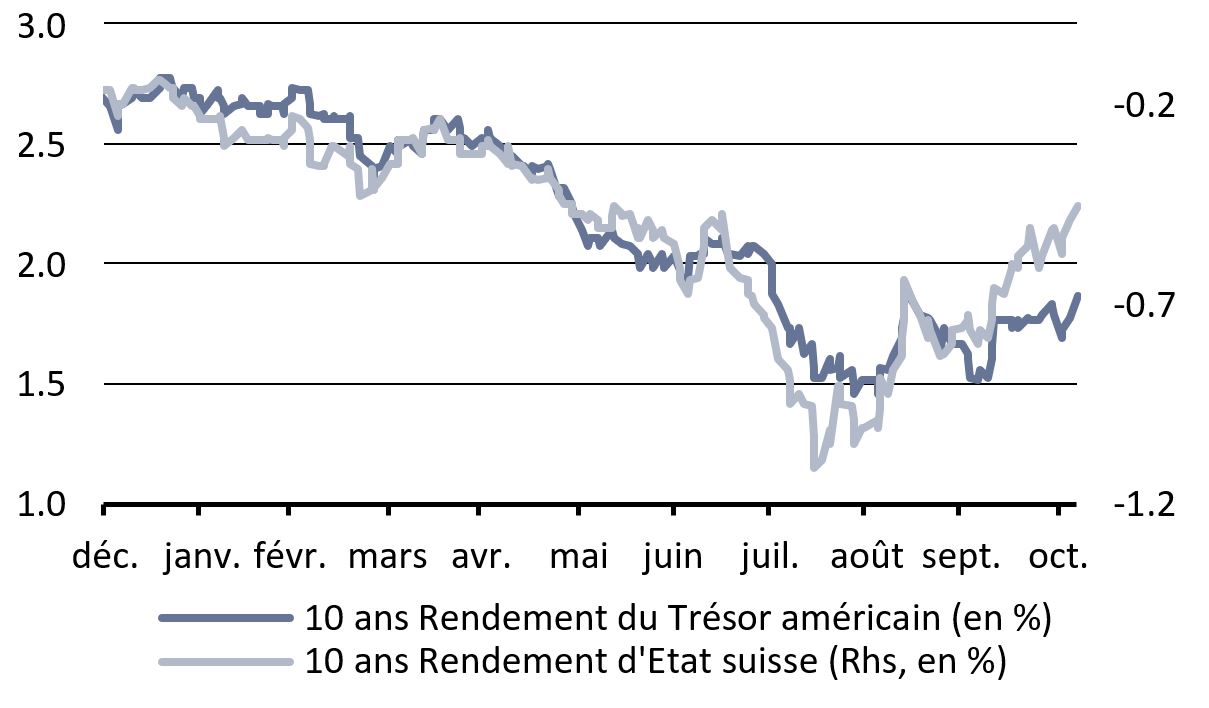

Après les turbulences du troisième trimestre, au cours duquel le spectre de la récession a resurgi à plusieurs reprises, l’environnement s’est nettement amélioré en octobre. Outre la stabilisation des indicateurs économiques, les évolutions positives sur le front de la guerre commerciale et l’optimisme quant à un accord à l’amiable dans le cadre de la sortie du Royaume-Uni de l'Union européenne ont été décisifs. L’apaisement des tensions géopolitiques a conduit les investisseurs à progressivement délaisser les valeurs refuge. En conséquence, les rendements ont aussi sensiblement augmenté.

Alors que de nombreux indices boursiers se situent à des niveaux record, les taux d’intérêt à long terme sont nettement plus bas qu’au début de l’année.

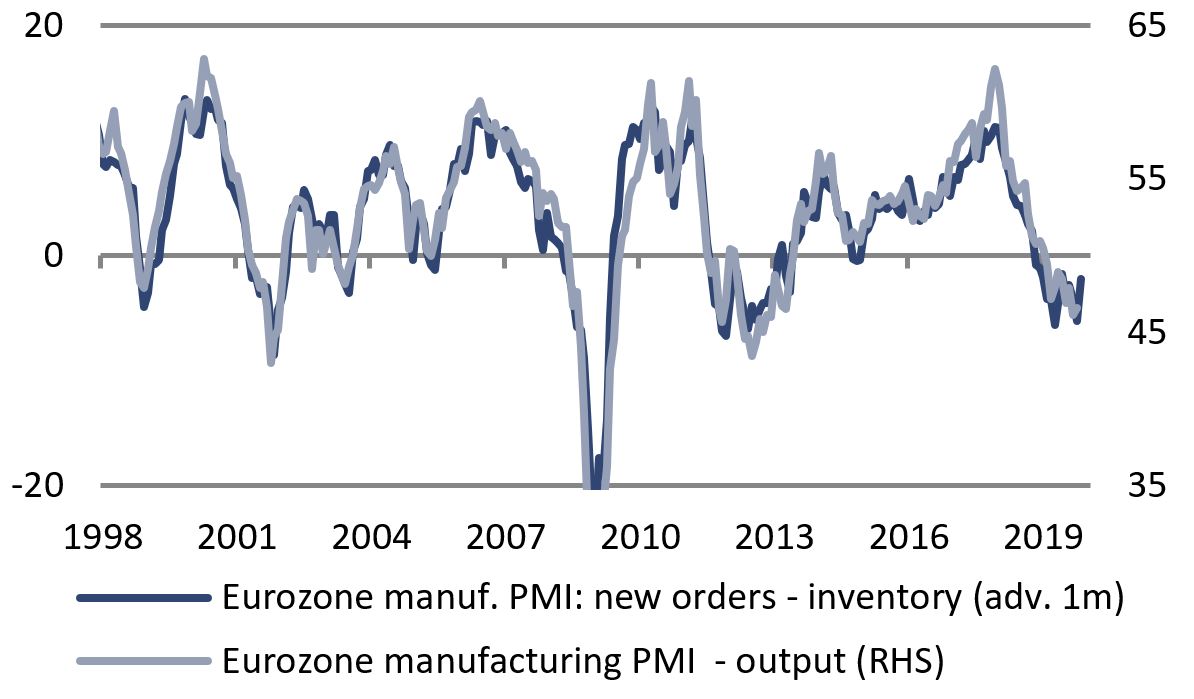

Les risques relatifs à la conjoncture économique mondiale restent élevés. Cependant, les indices des directeurs d’achats ont montré des premiers signes de stabilisation en octobre. En particulier, les données de la zone euro ont consolidé au niveau le plus récent, qui reste néanmoins faible.

Alors que l’économie américaine semblait tout à fait à l’abri des évolutions de la politique commerciale, les effets négatifs de l’incertitude liée à la guerre commerciale en cours avec la Chine se sont récemment manifestés par un affaiblissement des indicateurs économiques.

Toutefois, un examen du complexe macro-économique dans son ensemble révèle une divergence marquée entre des «données qualitatives» parfois très faibles, comme les indices des directeurs d’achats, et des « données chiffrées» toujours aussi solides comme les ventes au détail ou la croissance économique américaine, dont le dernier chiffre est supérieur aux attentes. Cela n’est guère surprenant. Les aléas du conflit commercial entre les États-Unis et la Chine, et la saga apparemment sans fin du Brexit empêchent les dirigeants d’entreprises de procéder à des investissements à long terme et de regarder l’avenir avec optimisme. La visibilité sur ces questions est donc cruciale. À cet égard, l’élection présidentielle américaine de l’année prochaine devrait jouer un rôle décisif. Malgré l’absence de stratégie géopolitique et commerciale cohérente, Donald Trump a toujours pu s’appuyer sur la solidité de l’économie américaine durant les premières années de sa présidence. Ce soutien menace toutefois de s’effondrer et sur le plan de la politique intérieure, l’ouverture de la procédure de destitution exerce une pression croissante. La volonté de parvenir à un accord commercial avec la Chine et de réduire ainsi l’incertitude latente est donc susceptible d’augmenter progressivement dans les mois précédant l’élection présidentielle américaine, ce qui devrait finir par améliorer l’environnement d’investissement.

Dans ce contexte, la Fed a de nouveau réduit les taux d’intérêt en octobre, tout en indiquant qu’elle envisageait de marquer une pause. Les autres banques centrales ne devraient pas non plus prendre de mesures de relance au cours des prochains mois. Reste maintenant à savoir si les signes de reprise se confirmeront. En l’absence de coup de pouce monétaire, le risque de nouvelle hausse des taux d’intérêt augmentera également. C’est pourquoi, nous continuons de nettement sous-pondérer les obligations d’État. Outre les obligations à haut rendement, les obligations des marchés émergents, en particulier en monnaie locale, devraient bénéficier d’une reprise conjoncturelle. Le probable maintien du dollar américain dans sa fourchette de fluctuation et les mesures de politique monétaire dans certaines régions importantes des marchés émergents devraient continuer de soutenir la classe d’actifs à l’avenir.

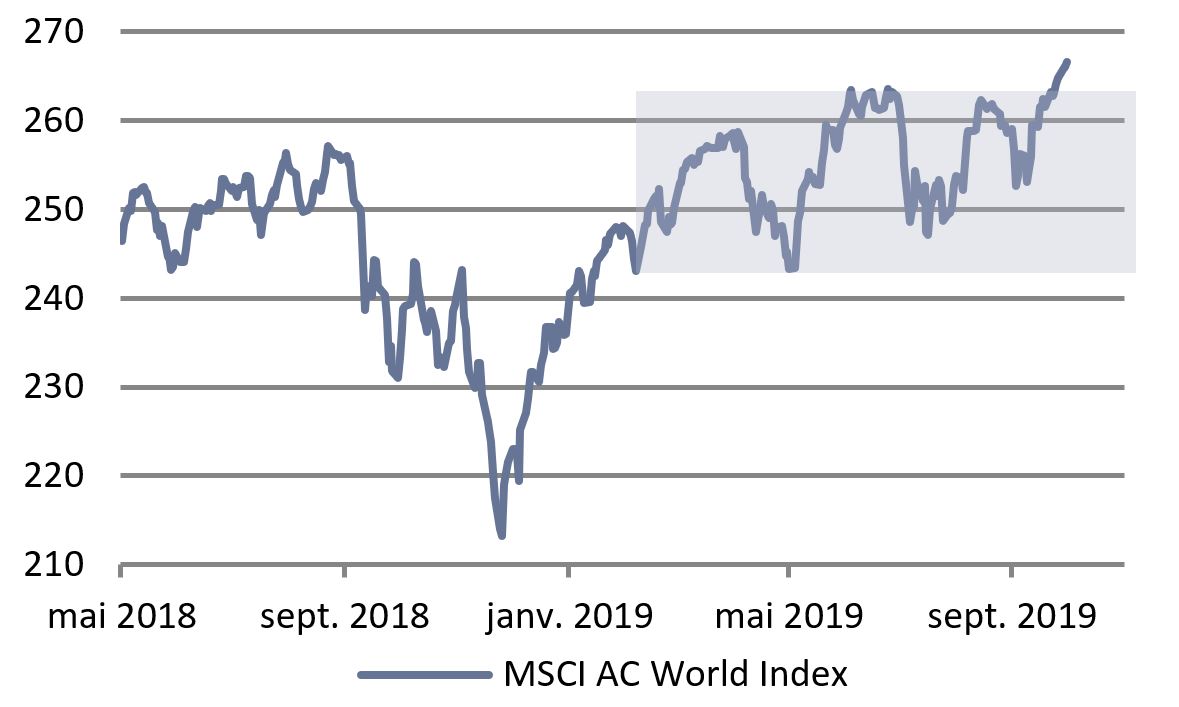

Les injections de liquidité des banques centrales, l’apaisement des tensions géopolitiques et les premiers signes d’amélioration des données macro-économiques mondiales donnent actuellement une image globalement positive des actions. Il n’est donc pas surprenant que leurs cours aient atteint de nouveaux sommets. Toutefois, après le récent rebond, le potentiel de hausse au niveau de l’indice semble déjà bien épuisé.

Sur les marchés boursiers, la saison des résultats bat son plein. Jusqu’à présent, les résultats ont été conformes aux estimations très prudentes des analystes. Cependant, les disparités régionales sont (une fois de plus) assez marquées. Aux États-Unis, la croissance des bénéfices, de l’ordre de 4%, est nettement supérieure aux attentes et est donc sensiblement supérieure à celle de l’Europe, où les bénéfices ont diminué en moyenne d’environ 6%. Fait notable, jusqu’à présent, ce sont surtout les entreprises des secteurs défensifs qui ont enregistré des résultats solides. A contrario, les sociétés cycliques n’ont certes pas vu leurs bénéfices chuter, mais ont enregistré des chiffres nettement plus faibles. Si la reprise cyclique se poursuit comme prévu, ce sont probablement les entreprises cycliques qui en profiteront le plus. Au niveau régional, nous préférons donc actuellement les actions européennes, y compris du Royaume-Uni, dans la mesure où il existe là aussi encore quelques valeurs recélant un potentiel de rattrapage. La tendance récente consistant à privilégier les titres value au détriment des actions de croissance devrait durer un certain temps.

Dans nos portefeuilles mixtes, nous mettons l’accent sur une allocation équilibrée. À la suite du net revirement du sentiment des investisseurs depuis le creux du mois d’août, des revers sur le plan géopolitique sont possibles à tout moment. Nous maintenons une légère sous-pondération des actions, mais nous adoptons désormais un positionnement plutôt cyclique au niveau de la sélection de titres en prévision d’une accélération de la croissance. En ce qui concerne les obligations, nous continuons de sous-pondérer nettement les obligations d’État et les obligations investment-grade, dont les cours sont susceptibles de baisser étant donné les niveaux historiquement bas des rendements. Nous continuons de privilégier les obligations à haut rendement et les obligations des marchés émergents en raison de la prime de risque de crédit et du coupon, qui offre au moins une certaine marge de sécurité. Les placements alternatifs, y compris l’or, continuent d’assurer une bonne diversification du portefeuille et garantissent que nos portefeuilles seront toujours «au bon niveau» à la fin de l’année.