Un environnement de hausse des taux US a généralement été une source d’inquiétude pour les pays en développement. Il semble en être autrement cette fois.

En 2015, une étude de la BRI réalisée auprès de 22 pays émergents et de 8 petites économies développées, a révélé d’importantes répercussions des variations des taux d’intérêt US (taux directeur, taux courts et longs) entre 2000 et 2014.

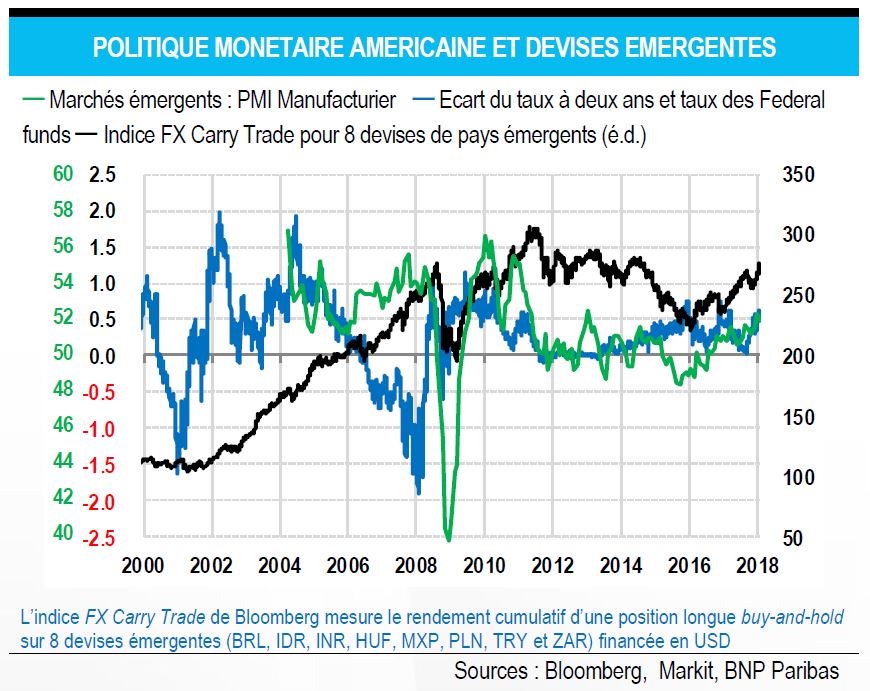

L’évolution récente aurait donc dû susciter un certain malaise, surtout au vu de l’accumulation de dette en dollars d’entreprises des pays émergents ces dernières années. Or, c’est tout le contraire. L’écart de rendement entre les obligations en dollars de ces entreprises et les Treasuries s’est réduit. En outre, le graphique ci-dessous montre qu’après un repli à l’automne dernier, l’indice Bloomberg FX Carry Trade (la performance de dépôts en devises émergentes financés par emprunt en dollars) a lui aussi augmenté malgré la hausse des rendements obligataires US et le creusement du différentiel entre le rendement des Treasuries à 2 ans et le taux des Fed funds, signe de l’anticipation, par le marché, d’un durcissement de la Fed.

de leur exposition, vu un contexte économique meilleur.

La situation est différente de celle de 2014 et 2015 où l’accroissement de ce même différentiel s’était accompagné d’un affaiblissement des monnaies émergentes. Cette tendance avait débuté en 2011 quand, d’après l’indice Markit PMI du secteur manufacturier des marchés émergents, l’environnement économique s’était nettement dégradé. Rien d’étonnant, donc, à ce que cela ait pesé sur les monnaies, surtout quand les perspectives de taux changeaient aux Etats-Unis.

Depuis fin 2015, ce même PMI est resté orienté à la hausse; à partir de début 2016, quand les cours du pétrole touchaient un point bas, l’indice FX Carry Trade a connu une évolution similaire. On peut en tirer plusieurs conclusions:

- Les répercussions d’une hausse des rendements US sur les marchés émergents dépendent pour beaucoup de l’environnement économique de ces pays (entre 2002 et 2007 l’environnement porteur a contribué à une hausse ininterrompue de l’indice FX Carry Trade, indépendamment de l’évolution des taux aux Etats-Unis) et aujourd’hui, les investisseurs internationaux, avides de rendement, se félicitent de leur exposition vu un contexte économique meilleur.

- Ce facteur, conjugué à un raffermissement de l’euro, porté par les spéculations de durcissement de ton de la BCE, a entraîné une baisse du taux de change effectif du dollar. Il s’ensuit une détente des conditions financières aux Etats-Unis (via son impact sur les exportations américaines et donc sur la croissance).

- Cela, à son tour, pourrait entraîner une orientation plus hawkish de la Fed pour «freiner la machine». Paradoxalement, l’absence de répercussions internationales, motif de soulagement à court terme, pourrait se solder par davantage de relèvements de taux à moyen terme.