La direction des études économiques du groupe bancaire commente la progression de la devise. Facteur de préoccupation pour la zone euro?

«Est-ce que vous estimez que le niveau actuel de l’euro pose problème?» Cette question et six autres du même type ont été posées à Mario Draghi lors de sa conférence de presse après la réunion de la BCE du 7 septembre dernier. Il est fort à parier qu’il en sera de même le 25 janvier prochain vu les déclarations de cette semaine. Ainsi, Vitor Constancio, le vice-président, a exprimé son inquiétude à propos de mouvements soudains de la devise qui ne reflètent aucun changement de facteurs économiques.

est une source d’inquiétude nécessitant notre attention

en raison de l’impact négatif possible sur les prix à l’importation.»

Pour le président de la Banque centrale autrichienne, Ewald Nowotny, l’euro fort par rapport au dollar n’arrange pas les choses, tandis que le gouverneur de la Banque de France, François Villeroy de Galhau, a estimé que «l’évolution récente du taux de change est une source d’inquiétude nécessitant notre attention en raison de l’impact négatif possible sur les prix à l’importation». Les références à des facteurs fondamentaux et aux prix à l’importation sont pertinentes.

Concernant les déterminants du taux de change, on est interpelé par le fait que la combinaison d’une Réserve fédérale dans un cycle de resserrement et d’une relance budgétaire par la baisse d’impôts - un mix qui, selon les manuels d’économie, devrait soutenir le dollar - ait vu une baisse du billet vert par rapport à l’euro. Celle-ci est d’autant plus surprenante que le différentiel de taux à 2 ans ainsi qu’à 10 ans a évolué en faveur des Etats-Unis. C’est comme si les investisseurs essayaient de forcer la main à la BCE, l’obligeant à précipiter l’annonce de ses intentions concernant la fin du QE. On ne serait pas surpris qu’une telle annonce suscite une réaction du genre «acheter la rumeur, vendre après l’annonce», en d’autres termes si elle provoquait des prises de bénéfices.

L’évolution de l’euro pose-t-elle déjà un souci économique? Prenant comme point de référence les hypothèses économiques des projections de décembre 2017 de l’Eurosystème, on constate que le dollar s’est raffermi de 4% contre l’euro, mais que la hausse du taux de change nominal effectif de ce dernier est d’à peine 1%. Pas de quoi s’affoler concernant l’impact désinflationniste.

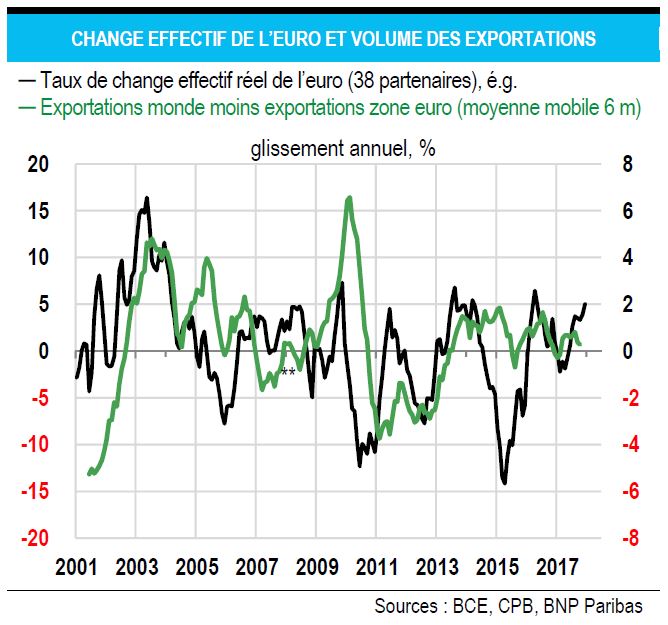

Qu’en est-il des exportations et de la croissance? Le graphique ci-dessous montre qu’une variation positive (appréciation) du taux de change réel tend à freiner la croissance des exportations de la zone euro par rapport aux exportations mondiales. Depuis 2013 cet effet est toutefois limité.

En outre, la force de l’euro reflète la croissance robuste en zone euro. Les perspectives pour les déterminants de la demande finale laissent à penser que la zone euro devrait être en mesure d’assumer une monnaie unique plus forte.