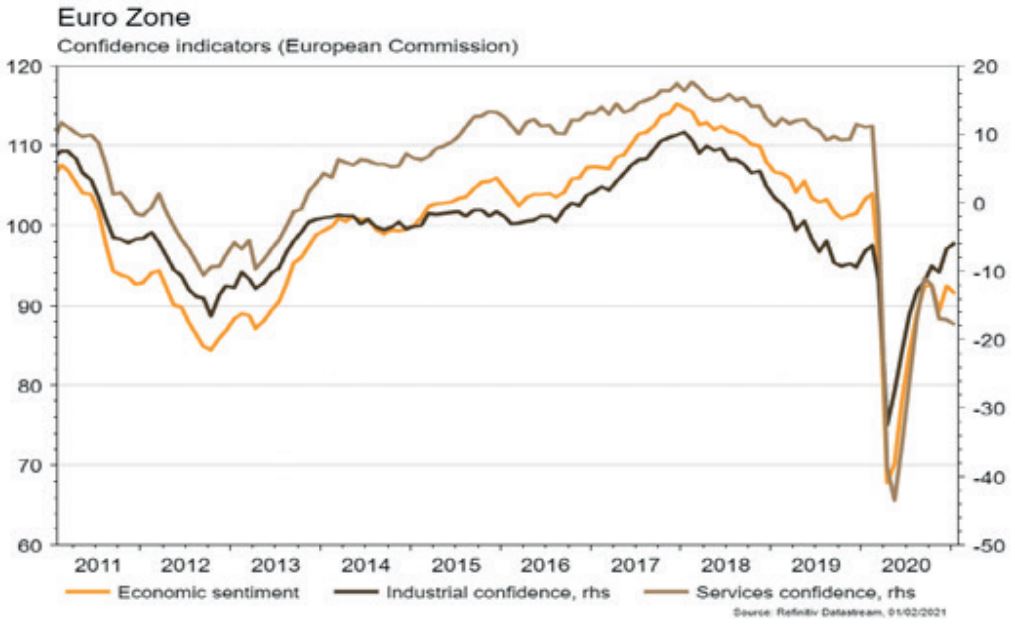

Dans la zone euro, les indices de confiance de la CE progressent en janvier à l’exception de celui des services.

Economie

Les statistiques publiées aux USA ont été quelque peu mitigées. Parmi les bonnes surprises, on notera en décembre le rebond de l’indicateur économique avancé de la Fed de Chicago (de 0,31 à 0,52) ainsi que la hausse des commandes de biens durables hors transport (+0,7% m/m). Les déceptions se retrouvent dans la première estimation du PIB du T4 en hausse de 4% (t/t annualisée), moins forte qu’escompté en raison d’une consommation (+2,5% t/t annualisée) plus faible. Dans la zone euro, les indices de confiance de la CE progressent en janvier (économique: de 90,4 à 91,5; industrielle: de -7,2 à -5,9) à l’exception de celui des services (de -17,4 à -17,8). L’agrégat monétaire M3 accélère légèrement en décembre, de 11 à 11,3% a/a. En Chine, les PMI manufacturier (de 51,9 à 51,3) et des services (55,7 à 52,4) reculent en janvier mais restent en expansion.

Climat

L’Onu a publié les résultats de son enquête mondiale sur les changements climatiques (50 pays, 1,2 million de personnes). 64% considèrent que le monde est en état d’urgence climatique et il existe un lien direct entre le niveau d’éducation et la volonté de voir mener une action pour le climat. Mais seulement 38% sont favorables à l’arrêt de l’utilisation des combustibles polluants et 30% à l’adoption d’un régime alimentaire sans viande: bref, des actions oui… «mais pas moi».

Obligations

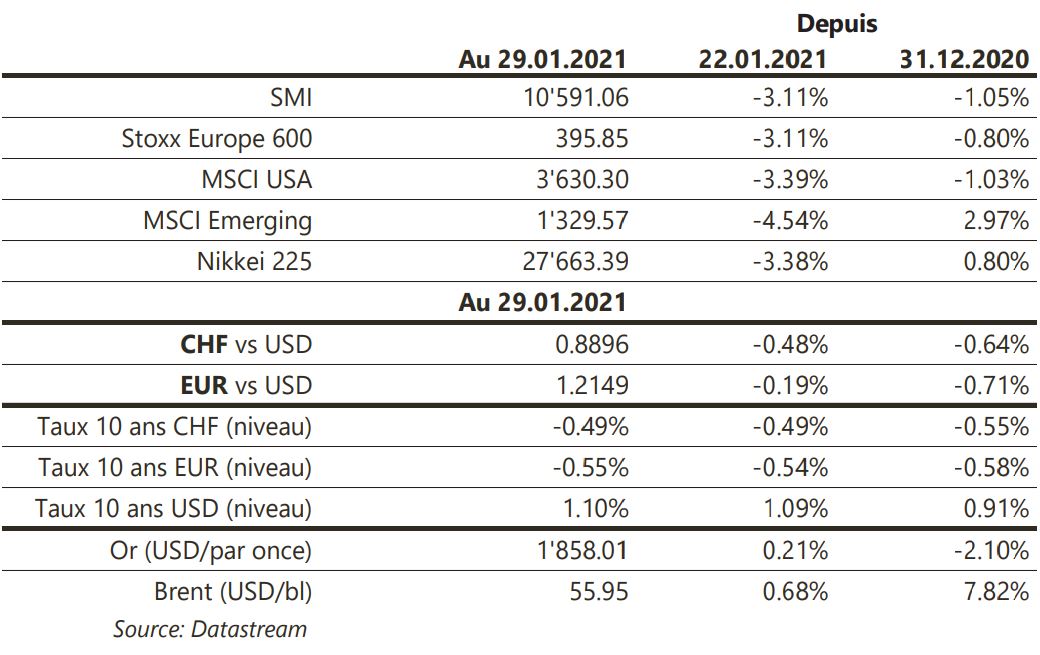

Marquée par la forte volatilité des marchés actions, la semaine fut défavorable aux actifs risqués. Globalement, les taux terminent en léger retrait aux US (-2pb à 10ans) et en Europe (-1pb sur le Bund 10 ans). Toutefois, nous notons la forte baisse des taux italiens (-10pb) où le risque d’élections anticipées s’est réduit. Sur le crédit, les spreads High Yield se sont écartés le plus en Europe (+13pb) et aux US (+8pb). Néanmoins, sur le mois les indices HY européens et US ont surperformé en enregistrant des performances de respectivement +0,60% et +0,56% contre -0,30% et -1,2% pour leur contrepartie IG.

Sentiment des traders

Bourse

Les marchés ont subi des prises de bénéfices, les publications trimestrielles ayant été occultées par les short squeeze sur Gamestop et AMC entre autres, mettant à mal quelques hedge funds. Encore des résultats cette semaine (Pfizer, BP, Amazon) et du côté macro, nous aurons le chômage, tant en Europe lundi, qu’aux USA vendredi. Nous restons prudents, la correction pourrait durer un peu.

Devises

L’€/$ consolide autour des 1,2120, la tendance reste haussière à court terme, à confirmer avec les PMI durant la semaine. Notre CHF subit des prises de bénéfices €/CHF 1,0817 et $/CHF 0,8920, une cassure des résistances $/CHF 0,8925 et €/CHF 1,09 est nécessaire pour un mouvement de plus grande ampleur. L’once d’argent s’envole à 29 $/oz au plus haut depuis août 2020. Nos fourchettes $/CHF sup 0,8765 res. 0,90; €/$ sup. 1,2040 res. 1,2180; £/$ sup.1,3570 res. 1,38.

Marchés

Sur fond de manipulation de certains titres (positions «shorts» des hedge funds contrecarrées par des armées de «millenials»), la volatilité remonte et les actions en souffrent: -4,4% dans les émergents, -3,3% aux US et -3,1% en Europe. Le dollar progresse de 0,4% sans pénaliser l’or (+0,2%). Les taux souverains sont relativement stables, à l’exception de l’Italie (-10pb) avec le recul du risque d’élections anticipées. À suivre cette semaine: ISM manufacturier et des services, rapport sur l’emploi et crédit à la consommation aux États-Unis; 1ère estimation du PIB du T4, indices des prix à la consommation et ventes de détail dans la zone euro; différents PMI en Chine.

Marché suisse

A suivre cette semaine: CA commerce de détail déc. (OFS), baromètre de l’emploi T1 (KOF), Indices PMI de janvier, climat de conso. Janv. (Seco) et réserves de devises à fin janvier (BNS). Sinon, les sociétés suivantes publieront des chiffres: Julius Bär, Pierer Mobility, Conzzeta, Idorsia, Lem, Roche, Swisscom, Aluflexpack, Mobimo et Molecular Partners.

Actions

ALSTOM (Satellite) a bouclé l’acquisition de Bombardier Transport pour un montant final de 5,5 mia€. Le 1er actionnaire du groupe est maintenant la Caisse de Dépôt et Placement du Québec (CDPQ), avec 17,5% du capital; Bouygues descendant à environ 6%.

ANGLO AMERICAN (nouvelle recommandation Satellite EU) est en pleine transformation, avec la sortie programmée du charbon thermique d’ici 2023 et les investissements en projets de croissance. Son exposition évoluera davantage vers les matières premières profitant de la transition énergétique et de la consommation, qui représenteront près de 65% de la production à moyen terme.

ATOS (Satellite) annonce un partenariat avec OVHcloud afin de proposer des solutions cloud Made in Europe et visant à répondre aux modalités de sécurité, souveraineté et confidentialité des données. La combinaison entre Atos OneCloud (2 milliards d’investissement sur 2020-2023) et les infrastructures d’OVH ouvrira un réseau commun avec plus de 130 centres de données.

SYMRISE (Core Holding EU): la préannonce la semaine dernière du CA au T4 et la confirmation d’un retour à la normale de la majorité des opérations ont permis de lever l’incertitude liée à l’impact de la cyberattaque. La tendance sous-jacente est solide et le groupe confirme son objectif de croître entre 5% et 7% en moyenne/an.

UNILEVER (Core Holding) publiera jeudi ses résultats du T4 2020: performance vue en solide croissance organique des ventes dans la lignée des 9 mois malgré les restrictions ainsi qu’une belle résistance de la marge attendue stable.