Dans la zone euro, l’indice de confiance des investisseurs Sentix progresse de -2,7 à 1,3 en janvier, mais moins qu’attendu.

Economie

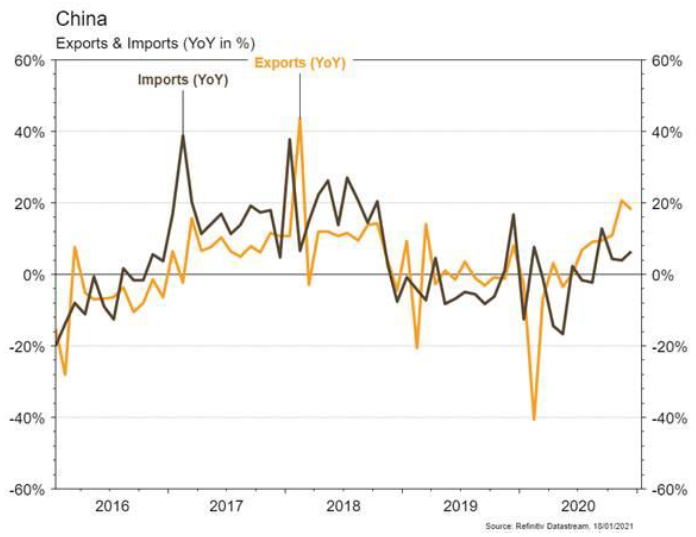

Les statistiques publiées aux USA ont quelque peu déçu. Les ventes de détail de décembre reculent de 0,7% m/m en décembre alors qu’une stabilisation était escomptée. De plus la confiance des ménages (Univ. du Michigan) de janvier se tasse également (de 80,7 à 79,2) et la confiance des PME (NFIB index) chute de 101,4 à 95,9 en décembre. La production industrielle, en hausse de 1,6% m/m en décembre, surprend positivement et confirme la meilleure tenue du segment industriel. Dans la zone euro, l’indice de confiance des investisseurs Sentix progresse de -2,7 à 1,3 en janvier, mais moins qu’attendu. La production industrielle avance, comme aux US, de 2,5% m/m en novembre. Enfin en Chine, le commerce international s’active: exportations (+18,1% a/a) et importations (+6,5% a/a) progressent plus qu’attendu et la croissance du PIB accélère au T4 (+6,5% a/a).

Climat

Au Texas, patrie des énergies fossiles, la production d’électricité d’origine éolienne a, pour la première fois de l’histoire et avec 20% du total, dépassé en 2020 la production au charbon, tombée de 40% en 2010 à 18% en 2020. Le régulateur local (Ercot) note par ailleurs que les projets de capacités à connecter au réseau ces prochaines années concernent pour plus de 95% de l’éolien, du solaire ou des batteries.

Obligations

La semaine dernière, Joe Biden a dévoilé son plan de relance budgétaire de 1,9 milliard de dollars dont l’incertitude est désormais de savoir si le plan sera accepté dans son intégralité. Dans ce contexte, la volatilité taux était élevée et les taux terminent en baisse aux US (-3pb sur le 10 ans) et en Europe (-2pb sur le bund 10 ans). Sur le crédit, dans un marché primaire très actif les spreads HY se sont légèrement écartés en Europe (+5,6pb) et aux US (+2pb). Nous sommes à l’achat sur la nouvelle émission Telecom Italia €2029 émise à 1,75% de rendement.

Sentiment des traders

Bourse

Les indices ont marqué une pause, manquant de fuel pour aller plus haut. Les premiers résultats publiés de bancaires US étaient de bonne facture, d’autres à venir cette semaine (GS, MS, StateStreet…) mais aussi Logitech, ASML, PG ou Alcoa, entre autres. Côté macro, des chiffres sur l’immobilier US sont attendus alors qu’en zone euro, ZEW, CPI seront publiés avant le meeting de la BCE jeudi.

Devises

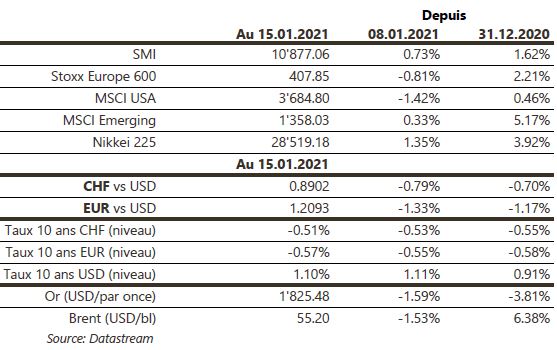

Le durcissement des «lockdowns», la lenteur des processus de vaccination et les inquiétudes sur la situation politique en Italie font baisser l’appétit au risque et mettent l’€ sous pression: €/$ 1,2070; une cassure du support €/$ 1,2055 ouvrirait la voie en direction de €/$ 1,1975. Notre CHF se raffermit à €/CHF 1,0760. L’once d’or consolide autour des 1835$/oz. Nos fourchettes €/$ sup. 1,1975 res. 1,2240; $/CHF sup. 0,8765 res. 0,90; €/CHF sup. 1,0740 res. 1,09.

Marchés

L’annonce du nouveau plan de soutien et de relance de Biden n’aura pas suffi à prolonger la phase «risk on». Les actions des pays développés reculent de 1,4% et celles des zones émergentes progressent de 0,6%. Les taux souverains à 10 ans sont plutôt stables et les «spreads» de crédit s’écartent modérément. L’appréciation du USD (+0,7%) pénalise l’or (-1,6%). À suivre cette semaine: confiance des promoteurs immobiliers (NAHB index), mises en chantier, permis de construire, indicateur avancé de la Fed de Philadelphie, PMI manufacturier et des services aux États-Unis; indice de confiance ZEW, nouvelles immatriculations, confiance des ménages, PMI manufacturier et des services et réunion de la BCE en zone euro; production industrielle, ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: prix production-importation décembre (OFS). Sinon, les sociétés suivantes publieront des chiffres: Logitech, Lindt&Sprüngli, Tornos, Richemont, Interroll, Autoneum, Belimo, Galenica, Medacta, Zur Rose, Huber+Suhner et BB Biotech.

Actions

ENEL (Satellite): Moody’s a relevé sa note de crédit de Baa2 à Baa1, pour refléter notamment le caractère plus stable des revenus (infrastructures, renouvelables) et la solidité du profil financier.

LINDE (Satellite) a annoncé, en partenariat avec ITM Power la construction du plus grand électrolyseur mondial de 24MW pour la production d’hydrogène vert.

MOWI (Core Holding) publie un trading update sans surprise pour son T4. Volumes de récolte légèrement en deçà de la guidance (Covid) et EBIT inférieur aux attentes (prix faible). Les coûts d’élevage sont sous contrôle, ce qui est prometteur pour les prochains trimestres.

Première cotation de STELLANTIS issu de la fusion entre PEUGEOT (Satellite) et Fiat Chrysler Automobiles aujourd’hui à Paris (STLA-PAR) et à Milan (STLA-MIL).

TOTAL (Satellite) prend une participation de 20% dans Adani Green Energy Limited (AGEL), plus grand conglomérat privé indien dans l’énergie et les infrastructures et premier développeur solaire au monde.

TSMC (Satellite Asie) a fini 2020 avec un CA de 45,5 milliards de dollars (+31,4% a/a), et attend une nouvelle croissance en 2021. Le groupe va augmenter ses capacités de production avec la construction d’une nouvelle usine en Arizona.

ZURICH (Satellite): s’est retirée du projet Nord Stream 2 suite à l’annonce du risque de sanctions par les autorités américaines à l’encontre de Gazprom.