Les hausses des PMI manufacturier et des services en novembre ont agréablement surpris, tout comme les commandes de biens durables en octobre.

Economie

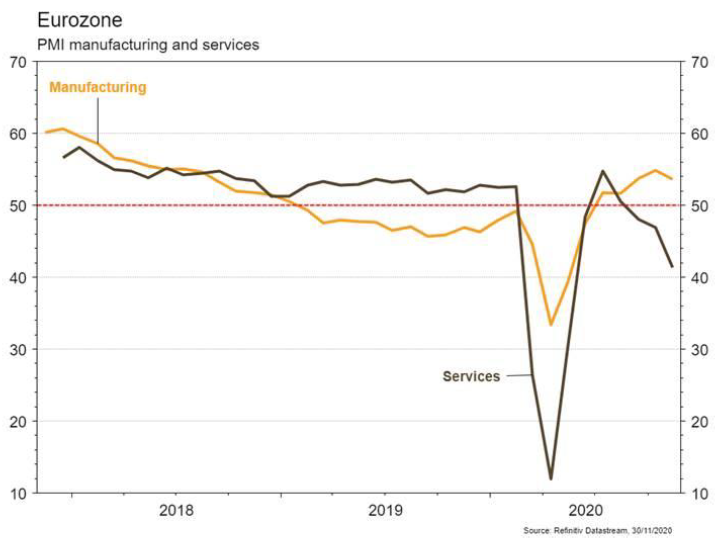

Aux États-Unis, les statistiques publiées ont été plutôt encourageantes. Si la confiance des ménages a déçu en se dégradant plus qu’attendu (de 101,4 à 96,1) en novembre, les hausses des PMI manufacturier (de 53,4 à 56,7) et des services (de 56,9 à 57,7) en novembre ont agréablement surpris, tout comme les commandes de biens durables en octobre (+1,3% m/m). Dans la zone euro, le PMI manufacturier recule légèrement de 54,8 à 53,6 alors que celui des services chute de 50 à 45.6 en novembre en raison des mesures de confinement. La Chine confirme son avance dans le cycle avec des PMI manufacturier (de 51,4 à 52,1) et des services (56,2 à 56,4) qui poursuivent leur amélioration en novembre.

Climat

Randal Quarles, membre du board, a indiqué que la Réserve Fédérale américaine (qui a reconnu pour la première fois dans son dernier rapport de stabilité financière le changement climatique comme menace systémique) avait soumis une demande d’adhésion au NGFS – Network for Greening the Financial System. Le NGFS a été créé en 2017 et regroupe aujourd’hui les banques centrales et superviseurs de systèmes financiers de 60 pays. Avec les US, le réseau représentera 74% de l’économie mondiale.

Obligations

Soutenus par le 3e lundi consécutif de nouvelles positives sur les vaccins, avec la publication des données d’efficacité de l’essai de phase III d’Astrazeneca/Oxford, les actifs risqués ont continué de bien performer. Sur les taux, la périphérie européenne a surperformé avec les 10 ans italiens et grecs en baisse de 4pb. Sur le crédit, les spreads High Yield se sont fortement resserrés en Europe (-19pb) et aux US (-12pb), et sont désormais respectivement 142pb et 98pb au dessous de leurs niveaux de fin octobre, ce qui équivaut à des performances mensuelles de respectivement 3.98% et 3.88%.

Sentiment des traders

Bourse

Après avoir clôturés vers les plus hauts, les indices s’apprêtaient ce matin à lâcher un peu de lest. Cette semaine, c’est «Cyber Week», après les chiffres décevants du Black Friday, les achats devraient se reporter sur le e-commerce, et vendredi les statistiques de l’emploi US. On pourrait avoir une annonce de la FDA sur l’acceptation d’un vaccin. Nous restons positifs.

Devises

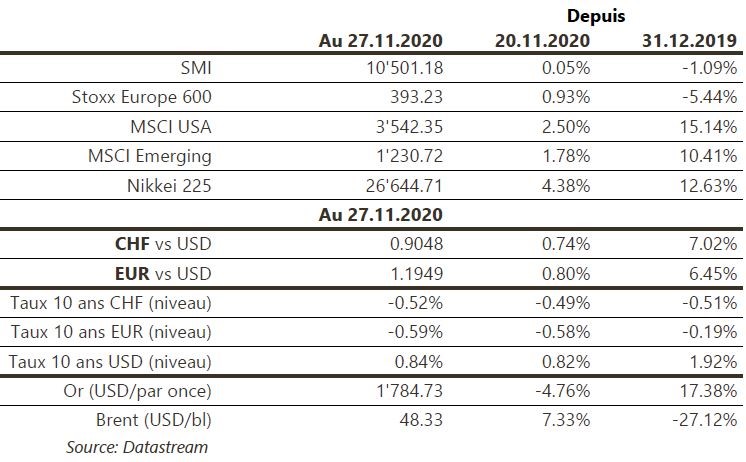

La pression à la baisse sur le $ s’accentue: $/CHF 0,9025, €/$ 1,1975. Une cassure des niveaux $/CHF 0,90 et €/$ 1,2011 entrainerait un mouvement plus large. La £ a touché les £/$ 1,3380, d’importantes prises de bénéfices en direction des £/$ 1,30 restent possible en cas de «no deal». L’once d’or est à la baisse (1777 $/oz) à court terme après avoir cassé le support 1800$/oz, prochain support 1722$/oz. €/$ sup. 1,18 res. 1,2011, €/CHF sup. 1,0750 res. 1,0870, $/CHF sup. 0,90 res. 0,92, £/$ sup. 1,3260 res. 1,3400.

Marchés

L’appétit pour le risque demeure élevé. Ainsi, les actions progressent de 2,4% (MSCI Monde), les spreads de crédit se resserrent encore sur le segment à haut rendement (~-10pb aux US), tout comme sur la périphérie européenne souveraine (l’État du Portugal «flirte» avec le zéro!). Le dollar américain se déprécie de 0,7% mais ne freine pas la chute de 4,8% des cours de l’or, principale victime du flux de nouvelles sur l’arrivée de vaccins. À suivre cette semaine: ISM manufacturier et des services, ventes de véhicules et rapport sur l’emploi aux US; indice des prix à la consommation, taux de chômage et ventes de détail dans la zone euro; PMI manufacturier et des services (Caixin) en Chine.

Marché suisse

A suivre cette semaine: chiffres d’affaires du commerce de détail octobre (OFS), baromètre conjoncturel (KOF), PIB au 3e trimestre (Seco), statistiques parahôtellerie au T3 (OFS), Indices PMI des directeurs d’achat novembre et inflation novembre (OFS). Sinon Aryzta publiera son chiffre d’affaires T1 et Adecco tiendra une journée des investisseurs.

Actions

ACCOR (entrée en Satellite) une pandémie du Covid maîtrisée grâce à un vaccin laisse augurer de meilleures perspectives pour le Travel & Leisure et l’hôtellerie en particulier. La sensibilité d’Accor aux Revpars lui confère un vrai levier lié à son exposition internationale (reprise voyages / business Europe) et à son plan de réduction des coûts. Du potentiel qui laisse entrevoir un redressement en 2021 et une tendance à la normalisation en 2022.

AMAZON (Core US) fait son entrée dans le secteur de la santé avec Amazon Pharmacy, un service en ligne de livraison de médicaments (avec ou sans ordonnance).

AXA (Satellite) a annoncé la cession de ses activités dans le Golfe à Gulf Insurance Group pour €225mio. La transaction devrait se conclure au T3’21. Bien que pas matérielle en soi, cette transaction est positive, en ligne avec la volonté de recentrage sur les activités stratégiques et ramène des liquidités au groupe.

SALESFORCE (Satellite US) serait en discussion pour l’achat de Slack (WORK), une plateforme de communication collaborative et de gestions de projets. Salesforce a vu son cours baisser de -3,5% suite à la nouvelle, avec certains investisseurs peu convaincus de cette combinaison ou du prix d’achat potentiel (à hauteur de USD 20mia).

La Commission européenne a approuvé l’opération de rachat par VESTAS (Core Holding) des parts de MHI dans la JV pour l’éolien off-shore. Vestas devrait donc consolider dès 2021 cette activité en forte croissance et engager un travail de synergies.